大家好,这里是州友出海。专业赋能中国企业全球化发展,聚焦海外市场拓展与国际化人才培养。点击下方关注我,每天分享最新出海玩法和出海热点资讯。企业出海方案咨询加v:Lisa20250309

来源:山海图出海

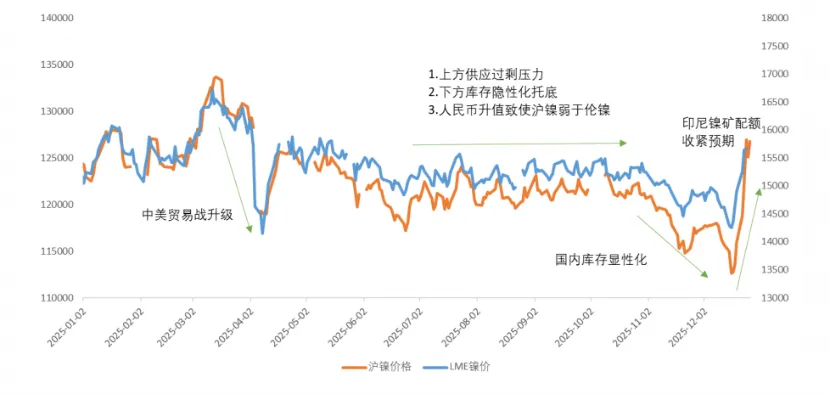

2025年的全球镍市,可以说波澜起伏。有急涨急跌,也有连续震荡。

全球镍市,现在印尼是大玩家。

印尼镍产量已占全球近70%,也几乎是全球增量的唯一来源。

2025的波澜与印尼有关,2026会怎么走,恐怕还要看印尼出什么牌。

回顾2025

2025,镍市可不算太平静。

年初的时候,因为中美贸易战,镍价的“重心”整体下了一个台阶。

到了年底12月,它甚至跌到了五年来的最低点,后来全靠着印尼这边的消息,才勉强补涨回来。

全年算下来,最高点和最低点相差大约20%。

咱们顺着时间线慢慢看。

第一季度,市场最关心的就是印尼和菲律宾这两个产矿大国的政策风声。

一会儿说印尼要调整税收、可能减少采矿配额,一会儿又说菲律宾想学印尼,限制原矿出口。

矿的供应一紧张,人心就慌,再加上三月份整个有色金属板块行情都不错,镍价也就跟着涨了一波。

可是,随着这些政策逐渐明朗,一些特别严格的条款没能实现,市场的紧张情绪也就慢慢缓和了。

紧接着,四月初美国那边宣布了新的关税政策,整个有色金属市场就像被泼了一盆冷水,集体大跌,镍价更是跌了超过10%。

这之后,矛盾缓和,镍价又慢慢修复了之前的悲观情绪,把四月份的“跌幅大坑”给填上了,但也差不多走到了年内的一个高点。

从五月开始,印尼生产MHP的大厂恢复生产,之后新的产能不断冒出来,市场上的镍越来越多了。

不过有意思的是,库存积累的速度却很慢,好像多出来的镍被藏起来了。

所以,从三月到九月这半年,全球的精炼镍库存变化不大,镍价也就陷入了一段长时间的、不温不火的窄幅震荡,像是在等待什么。

转机出现在十月。库存终于开始明显增加了,加上国际上一些大机构纷纷预测明年镍会更过剩,镍一下子成了大家心中“做空”的首选。

到了十一月,连咱们国内的库存也开始增加,过剩好像要从猜想变成现实了。

于是,看空的资金大举入场,把镍价砸出了一个五年新低。

但市场总是充满意外。

十一月以来,伦敦金属交易所的库存不增反降,国内的积累也不像想象中那么猛。

为什么呢?

因为国内减产了。一部分厂家因为亏损,或者原料紧张,主动减少了产量;还有一部分生产线,看到做电池的硫酸镍更赚钱,就转过去生产那个了。

这一减一增之间,供需反而达到了一个脆弱的平衡。

这时候镍价已经跌到了一些传统工艺的“成本线”以下,再往下深跌,也挺难的。

十二月的剧情反转了。

印尼政府放话,说2026年可能要收紧采矿配额。

这个消息就像一针强心剂,因为它意味着未来的生产成本可能会被抬高。

正好整个有色金属市场都在上涨,资金一看,镍也有故事可讲了,就重新回来炒作它“补涨”的可能性,镍价走出一波强势上涨的行情。

路线选择

上次说到镍市场的大故事由印尼主导,2026镍产能的增长,需要看印尼的选择。

现在有3条路:

第一条路,湿法产线搞MHP;

第二条路,火法产线搞NIP;

第三条路,搞“精炼镍”。

咱们一个个说。

1、湿法路线

MHP(氢氧化镍钴),一种绿色的泥状中间品,它是制造电动汽车电池的原料。

印尼政府特别偏爱它,原因有三:

第一,它用“湿法”生产,专攻锂电池领域,符合新能源大方向;

第二,它能用中低品位的镍矿,不用动印尼的高品位矿;

第三,政府还能借此多征收“伴生矿”的税费,增加收入。

所以,政策在大力鼓励它。

虽然现在新项目审批叫停,但是在建产能不受影响。

比如蓝焰和晨曦的两个项目,加起来13.9万吨,已经建好,就等2026年一季度投产了。2026年下半年还计划再建成29万吨。

预计2025年印尼MHP产量约44.5万吨,2026年将大幅增长28%,达到57万吨。

2、火法路线

NPI,就是主要用来做不锈钢的“粗镍”。它的处境非常艰难,增长几乎停滞,原因有两个:

一是政策卡脖子。印尼政府在2025年11月出台新规,基本上暂停了新建专门生产NPI、MHP等中间产品工厂的许可证。

二是根本不赚钱。不锈钢行业需求平平,钢厂自己都没利润,只能拼命压低NPI的采购价。

现在NPI的价格,已经跌到了很多工厂的“现金成本线”,也就是维持工厂不关门的最低线。多生产一吨,就可能多亏一吨,谁还有动力扩产?

所以,尽管2025年印尼NPI产量因为一些旧项目投产,增长了22.6%,达到186万吨,但这已经是强弩之末了。

预计2026年的增长将骤降到只有2.4%,约190万吨。中国国内的NPI产量更是已经降到十年最低,明年也只是小幅下降,难有起色。

全球NPI的总增长,在2026年预计只有可怜的1.5%。

3、精炼镍

精炼镍,就是一种“高纯度镍”。

它直接拿去工厂用的场景有限,但它有两个优势。

一是能做成标准仓单,存到伦敦、上海这些国际大仓库里,当“硬通货”用;

二是有人把它当金融产品来交易。

所以,它的需求有弹性,预计2026年增长能达到6.8%,是所有镍产品里增速最快的。

谁在生产呢?

主角是中国和印尼。明年加起来能新增11.6万吨产能,而且都用的是“湿法”工艺。

而欧美正相反。

因为镍价低、成本高,不少老厂都在减产或关门。比如必和必拓、斯班静水在2024年停了,英美资源在2025年把巴西的厂卖给了中国五矿。

当然,也有像淡水河谷这样的巨头,仍在为新能源扩产,但总的说,西方产量在下降。

预计2025年全球精炼镍产量是108.4万吨,增长5.7%;2026年将达到115.7万吨,增长6.8%。

总而言之,未来MHP、精炼镍会继续发展,而“不锈钢用镍”(NPI)有点跟不上趟了。

印尼镍配额

前面我们聊到的预测,都建立在一个大前提上:印尼有足够的镍矿可以挖出来用。

但这个前提,得看印尼政府手里的那个“开关”拧多大。

这个开关,就是采矿配额(RKAB),它决定了印尼的矿山一年最多能挖多少吨矿。

这几年,每年第一季度审批这个配额的时候,市场都会紧张一阵子。

因为这时候菲律宾又恰逢雨季,往外运矿也少,所以三月份矿价经常易涨难跌。

印尼政府以前画过饼,说2024到2026年的配额目标要逐年减少,但实际上呢?

2024年实际批了2.72亿吨,2025年更是批到了惊人的3.79亿吨,产量其实还没用完配额。

现在,焦点来到了2026年。

2025年12月,印尼矿商协会放风说,明年配额可能定在 2.5亿吨。这个数字一出来,市场就有点慌了。

为什么呢?咱们算笔账:

2025年大概挖了2.8亿吨矿,2026年要想满足所有镍厂的生产计划,大概需要 3-3.2亿吨矿。

这么一比,2.5亿吨的配额,比2026年的实际需求更是差了20%以上!

这是一个巨大的缺口。

但是,印尼的这个配额政策,它不是“定死”的。

根据规定,企业最晚可以在当年7月底前申请一次变更,要求增加额度。

2025年就是这么玩的,年初说批2.985亿吨,年末实际变成了3.79亿吨。而且,不够的部分还能从菲律宾进口来补。

所以,就算年初设定得低,后面也有很大的弹性空间。

连淡水河谷这样的大公司都表示,即便定2.5亿吨,他们的配额也不会少,具体怎么执行还说不清。

那么,印尼政府到底在想什么?

很简单,核心目的始终是增加政府收入。

它就像在走钢丝,需要平衡好几件事:多收税、维持一定的产量、还要保持对投资者的吸引力。

因此,先通过一个偏紧的配额制造紧张气氛,如果能推高镍价,那最好;之后再看情况,通过追加审批或允许进口来补充供应。

这是一种“先紧后松”的调控艺术。

如果真的只给2.5亿吨配额,那意味着需要从菲律宾进口高达0.7亿吨的矿来补缺口,这比菲律宾今年全年的产量还高,必然会大幅推高矿价。

再加上印尼自己还计划对矿里的伴生金属(比如钴)单独计价征税,这又会直接抬高所有镍产品的生产成本。

所以,印尼的配额政策,是要把整个行业的成本“地板”给抬起来。

成本高了,镍价的底部也就更扎实了。

这个消息本身,会不会成为市场资金炒作“涨价”故事的一个由头?

写在最后

印尼现在是全球镍市的大玩家,资源禀赋好,政府政策多,现在也拼命地往下游走。

目前来看,火法已经走到头了,未来产能增量主要靠湿法提供,还有一部分精炼镍。

镍对印尼来说,有点牵一发而动全身的意思,税收、外资投资、产业下优化……很多事情都牵扯在镍身上。

2026年,且看印尼怎么出牌,我们拭目以待!

州友出海系君熙智合管理咨询旗下品牌,作为深耕全球市场的国际化人才发展专家,专注于为企业提供国际化业务增长与国际化人才培养。创始团队由拥有深厚国际化实战背景的专家组成,凭借"国际视野x中国智慧"的专业基因,致力于打造全新的培训咨询赋能&项目陪跑模式,帮助企业提供从诊断、规划到落地执行的全方位解决方案。- 国际化人才系统培养:包括国际化储备人才培养、海外业务团队系统培养、海外国家经理发展计划CMDP、跨文化管理与团队建设、海外标杆游学等;

- 国际化高管教练服务:提供1v1国际化领导力教练、跨文化适应教练、高管团队陪跑及跨文化团队教练服务等;

- 国际化业务一站式咨询:涵盖出海战略规划、市场进入策略GTM、国际化风险合规、海外运营与中台建设等全链路咨询服务等;

- 通用管理与领导力培训:覆盖从新员工到高管的通用管理梯队培养、关键岗位能力提升及职业化训练等;

- 数字化与AI人才培养:涵盖企业数字化转型咨询、AI赋能国际化人才培养、国家工信部人工智能人才培养体系及认证等。