【成品油】供需双弱格局难改 2026年行情或仍偏弱运行

- 2026-08-02 15:22:18

本文首发日期丨2026 / 2 / 18

导语

2026年,中国主营炼厂计划检修量同比减少,但受“减油增化”战略影响,汽、柴油收率将进一步降低,从而导致产量同比延续跌势。另一方面,新能源替代冲击、经济结构调整持续等因素影响下,中国汽、柴油消费量亦将继续回落,成品油市场供需双弱格局难以改变。叠加2026年原油均价重心或同比下移,因此2026年中国成品油行情或继续偏弱运行。

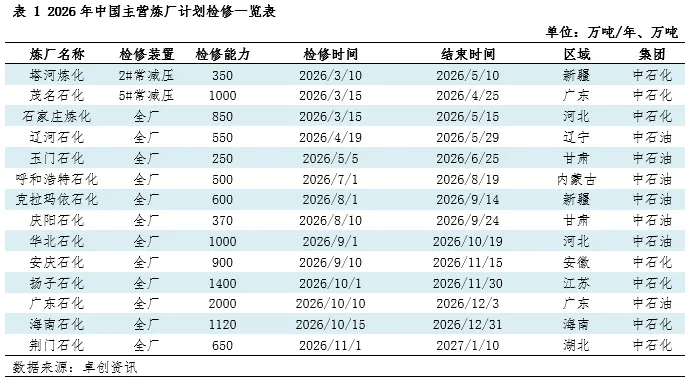

主营炼厂检修或同比减少,但汽、柴油产量难有回升

2026年,华锦阿美石化或投入生产,新增产能共计1500万吨/年,小于2025年增长值,叠加部分落后产能淘汰,因此中国一次炼油能力或同比下滑。卓创资讯统计数据显示,2026年中国的一次炼油产能将达到95765万吨/年,较2025年降低1.08%。

检修方面,据卓创资讯了解,2026年中国主营炼厂检修依旧较多,但涉及产能同比或有减少,预计检修的一次装置加工能力总量在12340万吨/年,同比减少15.77%。

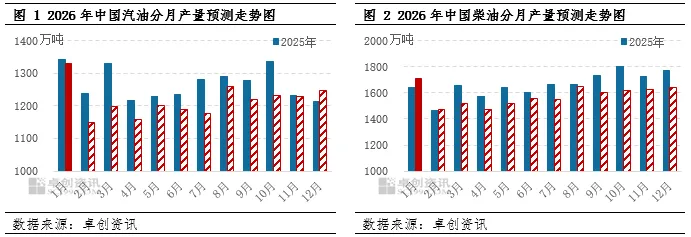

虽然检修产能减少,但是受到一次炼油产能或同比下滑以及国内汽、柴油需求达峰后回落,炼厂生产结构持续调整,从而降低汽、柴油收率等因素的影响,卓创资讯预计2026年中国汽、柴油产量或延续下滑趋势,其中汽油总产量或在1.45亿吨,较2025年下跌4.55%左右,柴油总产量或在1.89亿吨,较2025年下跌5.34%左右。

分月来看,成品油供应具有一定的季节性特征,按照炼厂检修规律来看,每年的3-7月是炼厂检修高峰期,从而影响成品油产量在这几个月中出现相对明显的下滑。下半年,仍将会有炼厂相继进行检修,但相较于二季度而言并不集中,因此预计自8月份开始,国内炼厂平均开工负荷及汽、柴油产量将有所回升。

新能源替代持续冲击,成品油消费量或继续降低

2026年,国民经济和社会发展进入“十五五”发展周期,将以扩大内需作为战略基点,持续提振消费,实施更加积极的财政政策和货币政策。未来中国经济增长动能可能加快,中国经济继续稳中回升迈向高质量发展阶段,宏观政策对成品油消费带来一定的提振作用。但是受到新能源替代资源的冲击,年度汽、柴油消费量仍处于持续下滑的态势,但是同比下滑速度有所放缓。

汽油方面,新能源汽车市场渗透率持续提升,国内新能源新车销量占汽车销量的比重已经达到54.7%以上水平,但是2026-2027年新能源汽车购置税补贴迎来新变化,消费者购置列入《减免车辆购置税的新能源汽车车型目录》的车型可享受购置税减半征收的政策,消费者购车成本将有增加,或将一定程度上抑制新能源汽车的销售增速。卓创资讯预计2026年中国汽车保有量有望达到3.85亿辆左右,同比涨幅在4.61%。当前国内传统燃油汽车销量比重在国内汽车销量中占比持续下滑,未来这一趋势或延续。

柴油方面,在稳增长、稳政策、稳预期的支撑下,中国经济或向好回升。投资出口驱动转变内需消费主导,强预期下国内经济对柴油消费起到一定提振作用,未来基建相关投资速度预期提升,带动资金向实物工作量转化提速,对柴油消费恢复提供动力。但当前房地产投资持续偏弱运行,建筑业商务活动指数表现低迷,交通物流运输智能化、绿色物流不断发展的背景下,物流运输转型一定程度上将抑制柴油消费需求,部分下游行业对柴油需求支撑不足。叠加LNG重卡和新能源重卡对柴油运输消费替代作用也逐步增强,综合分析下,未来柴油消费量同比小幅下降或成为常态。

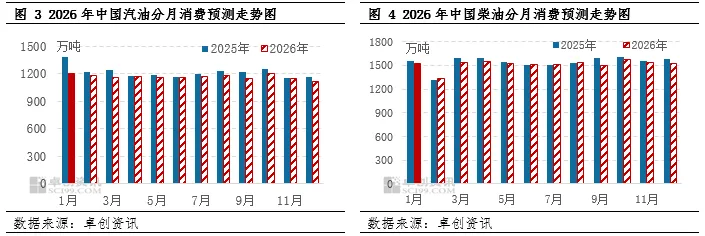

综合考虑下,预计2026年中国汽、柴油消费量或同比继续下滑,但汽油消费量降幅或同比收窄。预计2026年汽油消费量或在1.4亿吨左右,同比下降4.13%;柴油消费量或在1.82亿吨左右,同比下降1.63%。分月来看,春节、国庆长假和暑假自驾出行范围扩大,对汽油消费带来支撑;柴油方面,天气和气温对户外施工影响较大,物流仓储邮政用油主要受电商促销节影响,因此3-5月以及10-11月柴油消费量普遍回升,但是整体回升空间逐步收窄。

驱动因素整体偏向利空,成品油行情或偏弱运行

2026年中国汽、柴油供需双弱局面预期延续,基本面的驱动因素对国内成品油市场整体利空,将从根本上对市场价格形成抑制。而从原油方面分析,卓创资讯预计在宏观风险整体可控、不发生地缘冲突超预期升温危机事件的情况下,国际油价中枢在2026年或继续下移。预计国际原油价格或在年中触及年内最低点,6-7月回升后震荡运行,四季度仍有偏弱预期,全年价格中枢较2025年下移,对国内成品油价格走势偏向利空。

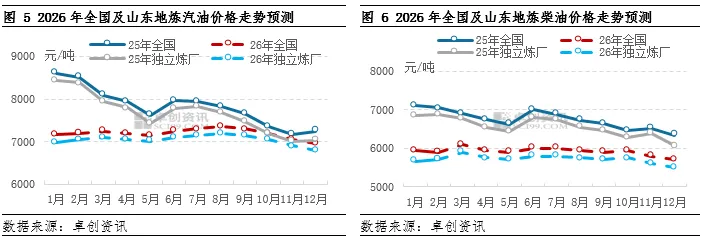

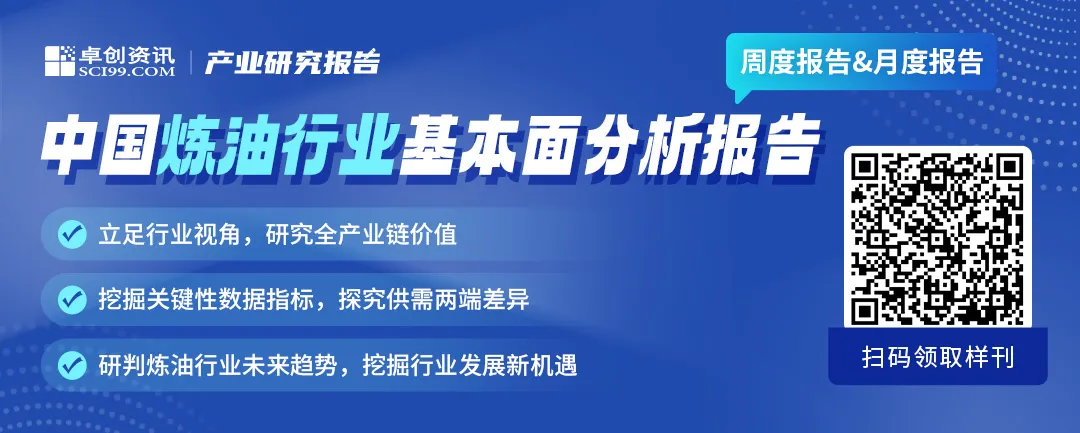

综合研判,预计2026年国内成品油价格或呈现先跌后涨再跌的阶段性走势,均值同比下滑。预计年内全国及山东地炼92#汽油批发均价或分别在6950-7350、6800-7200元/吨;全国及山东地炼0#柴油批发均价或分别在5700-6100、5500-5900元/吨波动。

其中92#汽油批发价格高位或出现在8月,主要原因在于期间原油有望维持偏强走势,叠加国内暑假开启,居民驾车出行范围将扩大,出行频次有望提升,同时高温天气下,汽车空调用油有所增加,汽油需求或存在阶段性转好为汽油批发价格上行提供一定助力,汽油批发价格有望达到年内高位。0#柴油批发价格高位或出现在3月,主要原因在于,国内温度逐渐上升,户外工程开工负荷逐渐提升以及电商购物节陆续开启,叠加原油价格重心有望较前期上移,多重利好因素叠加助力柴油批发价格回涨。汽油及柴油批发均价低位或出现在12月份,主要原因在于,原油价格有望在该月份将至年内偏低水平,炼厂生产成本有望降低,同时,国内温度较低,且无大型假期,汽柴油需求呈现偏弱态势,预计汽柴油批发价格或较前期继续回落,汽柴油批发价格或刷新年内低值。

扫码丨获取更多资讯

业务咨询、媒体采访

文章转载及建议敬请拨打

卓创资讯客服热线:400-811-5599

◆◆◆

任何依据卓创资讯数据和信息

而进行的投资、买卖、运营等行为

所造成的任何直接或间接损失

及法律后果均应当自行承担,与卓创资讯无关

◆◆◆

未经授权,严禁转载

点击 阅读原文 查看精品资讯