一、 市场整体表现:放量普涨,指数共振上行

今日作为春节后首个交易日,市场以实打实的量价齐升,验证了节前关于“春季躁动”的乐观预期。

1.指数表现:三大指数全线收涨,深成指领跑

截至收盘,上证指数报收4117.41点,上涨0.87%,成功站稳4100点整数关口上方。

●深证成指报收14291.57点,上涨1.36%,领涨三大指数。

●创业板指报收3308.27点,上涨0.99%,成长股全面回暖。

市场呈现深强沪弱格局,科技与成长风格占优特征明显。

2.量能变化:成交额重返2万亿,增量资金跑步进场

●沪深京三市全天成交额合计2.2万亿元,较节前最后一个交易日(2月13日)放量2194亿元。

●成交额的显著放大,直观表明节前离场的观望资金正在积极回流,市场活跃度彻底激活。

3.个股情绪:普涨格局,赚钱效应显著

●全市场上涨个股超过4000只,下跌个股仅1300余家,涨跌比接近3:1。

●涨停家数达到109家,跌停21家,短线资金情绪积极,市场风险偏好明显回升。

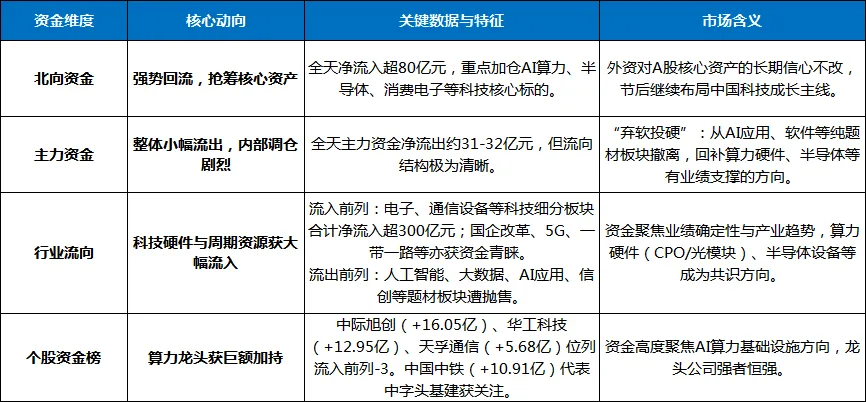

二、 资金流向深度解析:内外资共振,弃软投硬

今日资金面呈现清晰的“内外资协同做多、资金向硬科技与资源品集中”的特征,彻底扭转了节前避险情绪主导的资金流出态势。

小结:今日资金面最核心的信号是——内外资形成做多合力,但内部分化剧烈。资金从纯概念炒作的AI应用端果断撤离,精准回流至有业绩支撑、产业趋势明确的算力硬件与半导体,同时周期资源品也获得增量资金布局。这标志着马年行情的核心逻辑从“题材扩散”转向“景气验证”。

三、 板块热点解析:双主线并进,多点开花

今日盘面呈现科技与周期“双轮驱动”的良性轮动格局,市场不再是非此即彼的存量博弈,而是增量资金入场下的协同上涨。

1. 领涨主线一:周期资源品——油气、贵金属、化工全面爆发

受益于假期国际大宗商品价格走强及节后补库预期,周期板块成为今日最强风口之一。

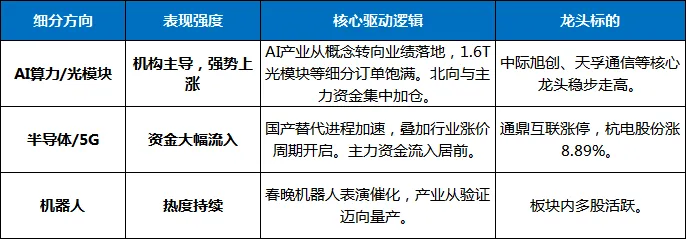

2. 领涨主线二:科技成长——AI算力/半导体领跑,硬科技回归

科技主线内部出现显著分化,资金从应用端向硬件端迁徙,算力基础设施成为机构共识最强的方向。

3. 领跌板块:影视院线/AI应用——资金撤离,分化加剧

与周期和硬科技的强势形成鲜明对比,前期热门的影视院线与AI应用板块遭遇惨烈兑现。

●影视院线:光线传媒、中国电影等多股跌停。春节档票房虽破纪录,但利好兑现后资金获利了结意愿强烈。

●AI应用:中文在线跌停,大位科技跌9.86%,每日互动跌超16%。缺乏业绩支撑的纯题材炒作标的在节后遭遇资金用脚投票。

四、 市场特征与驱动逻辑分析

今日开门红并非偶然,核心是四重利好共振推动:

1.外部环境平稳:春节假期期间,海外市场整体小幅反弹,港股走强、富时A50期指平稳运行,为A股提供了积极的外部情绪传导。

2.两会预期升温:作为“十五五”规划开局之年,市场对新质生产力、科技创新等政策导向的预期持续提升,提振了市场风险偏好。

3.资金面充裕:节后流动性回归常态,增量资金加速入场。超900亿元次新主动权益基金等待建仓,保险、养老金等长期资金持续加仓,填补了节前资金撤离留下的缺口。

4.企业盈利修复预期:机构预测2026年A股非金融企业盈利增速有望回升,估值与盈利形成共振,为市场走高提供基本面支撑。

五、 后市展望与操作策略

1. 后市展望:春季行情延续,双主线轮动

综合今日盘面信号与机构观点,对后市判断如下:

●趋势判断:马年春季行情值得期待,市场有望维持震荡偏强格局,无系统性风险。

●量能关键:2.2万亿的成交额能否持续或温和放大,是判断行情深入程度的重要指标。

●主线方向:科技成长(AI算力/半导体)与周期资源品(油气/有色/化工)的双主线轮动格局已然清晰。

2. 操作策略建议

六、 总结:开门红定基调,聚焦主线迎春躁

2026年2月24日,农历马年首个交易日,A股市场以放量普涨、双主线共振的强势表现,为全年行情奠定了积极基调。沪指站稳4100点,成交重返2.2万亿,逾百股涨停——每一个数据都在宣告:市场已从节前的防御观望,切换到进攻布局模式。

更为关键的是,今日的资金流向为全年指明了方向:资金正从纯题材炒作中撤离,坚定涌入有产业趋势支撑、有业绩兑现能力的硬科技与周期资源品。这是马年行情的“第一粒扣子”,扣对了方向,全年的投资框架才不会歪。

对于已经跟上资金节奏、握有算力硬件与周期龙头双主线筹码的投资者,请保持定力,利用板块轮动优化持仓。

对于仍在犹豫的投资者,当前市场主线已清晰浮现,不必追高,但务必沿主线逢低布局,以免在后续的春季躁动中陷入被动。

马年开门红,好戏在后头。聚焦主线,稳扎稳打,方能在结构性行情中把握更多确定性机会。