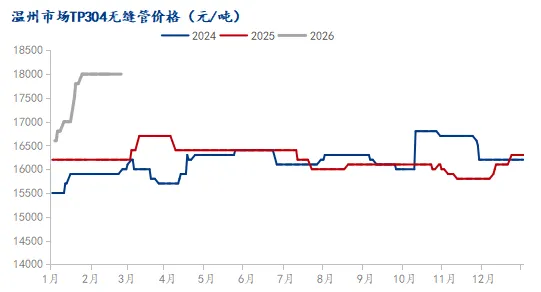

爆竹渐歇,开工正忙。2026 年正月初八,全国不锈钢无缝管产业迎来集中复工潮,无锡、温州、佛山等核心市场同步开市,管厂开机、贸易商报价、下游询单同步启动。站在年度关键起点,结合同比数据、供需格局、原料走势,对节后无缝管市场做一次清晰复盘与趋势判断。

全国超 90%无缝管企业选择正月初八 — 初十复工,初八当日复工率突破65%,明显快于 2025 年 “元宵后集中启动” 节奏。

管厂方面,节前停产检修集中在腊月廿四后,平均停产约22 天,影响产量略高于去年;初八起热挤压、冷拔生产线逐步启机,预计正月十五前后综合开机率回升至75% 以上。

贸易端同步开市,无锡、温州等集散地现货报价全面恢复,物流与装卸逐步正常,市场交易氛围快速回暖。

以不锈钢无缝管(常规规格)TP304108*4为基准:

2026 年初八开工价:主流含税出厂16500-18500 元/吨,区间窄幅偏强。

2025 年同期开工价:14600-17000元/吨。

同比变化:均价上涨约 1500-2000 元 / 吨,涨幅8%-10%。

原料成本上移镍、铬、钼铁同比走高,叠加低碳改造与能源成本上升,管厂生产成本较去年同期抬升500 元/ 吨左右,出厂报价具备刚性支撑。

库存处于近三年低位节前价格波动大,终端与贸易商谨慎备货,社会库存仅小幅累积,无明显累库压力,为节后价格企稳提供缓冲。

供应端主动收缩春节前后钢厂减产,直接影响300系产量,无缝管细分领域产能利用率受控,市场从 “供大于求” 转向弱平衡。

短期(初八 — 二月底):需求逐步复苏,以刚需补库、询价试单为主,价格以稳中小涨为主。

中期(三月起):基建、石化、装备制造集中复工,叠加能源、LNG、核电等领域高端无缝管需求提速,行业有望迎来量价齐升窗口。

结构上,316L、321、双相钢无缝管需求增速显著高于普通 304,高附加值产品成为管厂利润核心。