春节期间国际油价的强势反弹,节后油价依然保持强势,数据显示,截至2月25日布伦特原油期货站稳70美元/桶关口,WTI原油期货也升至65美元/桶上方,两者均创下半年多来新高,而上海原油期货主力合约在经历上个交易日大涨6.18%后,小幅回调再冲高。

行情来源:Wind,截至2026年2月25日

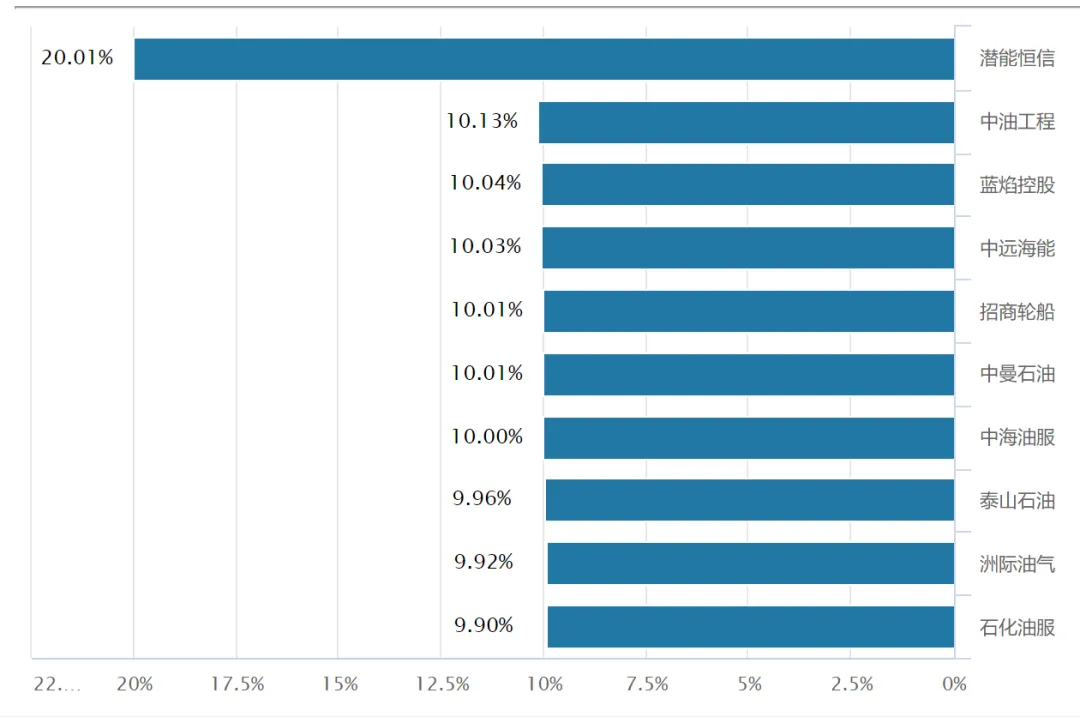

2月24日,农历马年首个交易日,A股市场以一场酣畅淋漓的“开门红”回应了春节假期积蓄的能量。当日上证指数直接跳空高开于4100点之上,全市场超4000只个股上涨。在这片普涨的喜气中,油气板块的爆发显得尤为耀眼——国证石油天然气指数(399439)当日上涨6.14%,石油ETF鹏华(159697)与石油天然气ETF(159588)涨幅均超6%,潜能恒信、中油工程、蓝焰控股、中远海能、招商轮船、中曼石油等多只成分股涨停。

数据来源:Wind,2026年2月24日

这场由国际油价走高点燃的行情,让市场的目光再次聚焦于地缘政治迷雾笼罩下的黑色黄金。

与避险资产金银价格狂飙相映成趣,油价大涨的核心驱动因素也源自地缘政治风险溢价的急剧升温。春节假期期间,美伊局势骤然紧张。继第二轮谈判陷入僵局后,美方于2月19日下达“最后通牒”,甚至传出可能对伊朗采取“初步的有限军事打击”的消息。作为回应,伊朗军队进入全面战备状态,并在霍尔木兹海峡进行军事演习,甚至短暂关闭了该海峡数小时。

霍尔木兹海峡是全球石油运输的命脉,承担着约20%的石油运输量,其任何风吹草动都会直接引发市场对供应中断的担忧。伊朗是全球重要的石油生产国和出口国,2025年原油(含凝析油)日均产量约410万桶,占全球总产量的5%左右,探明原油储量2090亿桶,居全球第三,2024年每日原油出口量156.6万桶,占全球原油出口的3.6%。

作为OPEC重要成员国,伊朗不仅通过产量影响全球供需,更因控制霍尔木兹海峡成为地缘政治敏感节点,其供应稳定性对国际油价波动具有显著影响。

地缘政治扰动直接引发了市场对全球原油实际供应中断或未来供应能力的深度担忧,地缘风险溢价在短期内被迅速计入油价。

除美伊冲突外,现货市场的局部供应问题也起到了推波助澜的作用。黑海CPC原油的出口因冲突持续受阻,哈萨克斯坦重要油田产量尚未完全恢复,加剧了市场对即时供应的紧张情绪。

此外,2月19日美国石油协会(API)公布的至2月13日当周API原油库存下降60.9万桶,而前值增加1340万桶,库欣原油库存下降136.7万桶。2月20日公布的美国能源信息署(EIA)数据显示,假期期间美国原油及成品油库存大幅回落,除却战略储备的商业原油库存减少901.4万桶,降幅2.1%。

美国原油库存的意外下降,表明美国原油市场处于供需紧平衡甚至短缺的状态,为价格上涨提供了一定的基本面依据。

从更宏观的视角看,美国关税政策的反复也为市场增添了不确定性。美国最高法院2月20日裁定特朗普政府援引《国际紧急经济权力法》实施的大规模关税政策违法,尽管随后特朗普宣布了新的关税计划,但政策的剧烈摇摆无疑加剧了全球贸易环境的紧张,间接提升了原油作为战略资源的避险价值。

站在当前时点看后市,市场普遍预期油价将呈现“短期偏强、中期承压”的格局。

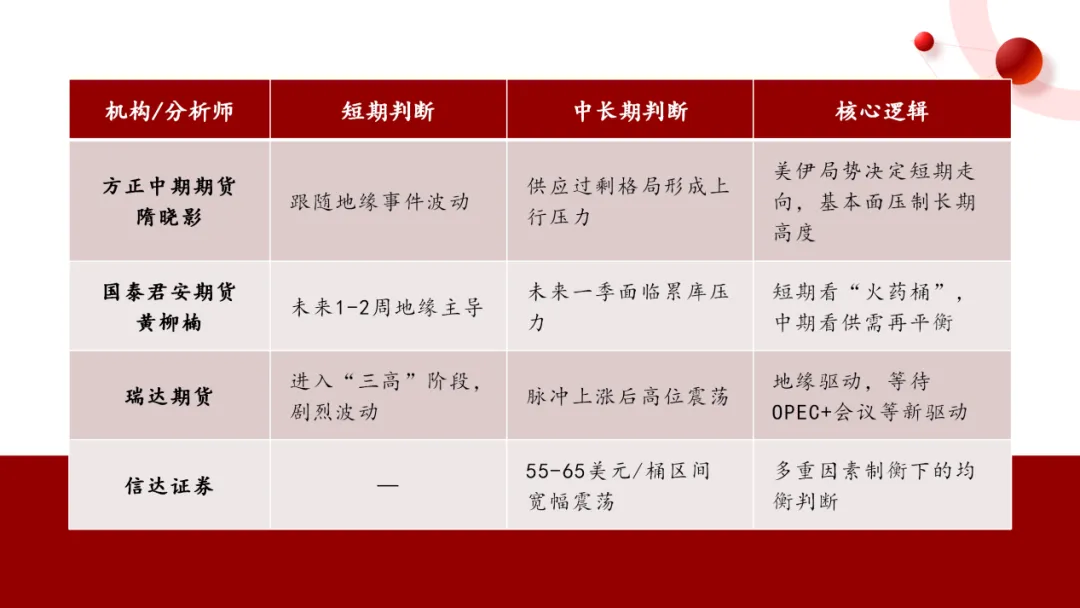

短期内,地缘政治仍是主导油价的“第一变量”。未来1-2周,美伊局势是否进一步恶化将是市场的核心焦点。若冲突升级,油价不排除再度挑战前期高点;反之,若局势缓和,油价则可能冲高回落。瑞达期货指出,节后油价将进入高波动、高风险、高敏感的“三高”阶段,只要美伊没有真正爆发大规模战争,油价在脉冲式上涨后可能维持高位震荡。

然而将目光放长远至一个季度以上,市场的核心矛盾将回归基本面。国际能源署(IEA)和美国能源信息署(EIA)均维持2026年全球原油市场供过于求的判断,EIA预计全年过剩量可能达到310万桶/日。供应端的压力主要来自非OPEC+国家的持续增产以及OPEC+国家此前积累的产量释放,这正在推动全球市场进入再平衡甚至累库周期。

需求端同样难言乐观。全球主要经济体的复苏步伐不一,亚洲地区的补库周期可能临近结束,全球炼厂的集中维护也将阶段性地减少原油需求。方正中期期货首席石油化工研究员隋晓影认为,中长期看,全球原油供应过剩格局将对油价形成持续的上行压力,这将成为压制油价上涨空间的关键因素。

主要机构对油价走势的核心观点

来源:各大机构研究报告及媒体采访

综合来看,短期油价将在地缘情绪的“火热”与基本面过剩的“冰凉”之间反复权衡。上半年累库格局暂难改变,需警惕地缘局势缓和后的回调风险。

对于后市油价的预测,国外机构则更加大胆,Rystad Energy研究公司首席经济学家Claudio Galimberti则预测,如果伊朗冲突得到控制,油价可能涨至超过80美元/桶,但如果霍尔木兹海峡出现任何异动,那么油价可能飙升至100美元/桶以上。

而据能源市场咨询公司FGE NexantECA名誉主席Fereidun Fesharaki周一预测,美国别无选择,只能开战。而美伊之间的公开冲突将快速推高油价,油价可能涨至90至100美元/桶。

国际油价的强势表现无疑为油气板块注入了强心剂,但短期交易机会与长期价值逻辑的差异,在产业链不同环节中有着各自的最优解。

拥有油气资源的上游企业是短期最直接的受益标的,油价上涨直接增厚其利润,业绩弹性巨大。2月24日盘面上,通源石油、潜能恒信等纯正的上游标的20%涨停,中国海油A股股价盘中创下37.26元/股的历史新高,均显示出资金对这一逻辑的认可。国金证券建议,若短期油价因地缘问题继续上行,可重点关注这一方向。

将视角拉长,油服及油气装备板块的景气度回升值得重点关注。东方证券研报指出,目前全球活跃钻机数约1700-1800部,仍低于2019年以前水平,国内油气资本开支在经历2024-2025年的阶段性收缩后,也存在向上恢复的空间。受地缘冲突影响,市场对油气供应减少的担忧上升,导致油价回升。而全球的油气资本开支正处于较低水平,存在向上恢复的空间。但是,考虑到油气项目的建设周期较长,预计下游业主将更重视油气服务和装备企业的长期竞争力,因此看好具有高竞争力的油服装备企业的投资机会。杰瑞股份在近期机构调研中表示,全球天然气开发需求的增加将带来更多市场机会,公司已构建起全产业链一体化解决方案能力。

不过,油服景气度的传导需要时间。从油价回升到业主公司下定决心增加资本开支,再到油服企业业绩兑现,通常需要至少半年左右的时间。因此,布局油服板块需要更多耐心,并优选具备技术优势和全球竞争力的龙头企业,如杰瑞股份、海油工程等。

此外,若后续地缘风险溢价回落,油价出现调整,中下游化工龙头企业的长期配置价值将逐渐显现。油价下跌有望降低化工行业成本压力,而国内“反内卷”政策导向有利于化工产业长期格局优化和高质量发展。届时,可关注具备成本优势和产业链一体化优势的炼化企业。

主要机构对油气产业链投资机遇的观点及侧重

来源:各大机构研究报告及媒体文章

本轮油气板块行情由"地缘冲突"事件驱动,在美伊局势这把“达摩克利斯之剑”悬而未决的背景下,油价的短期高波动将是常态,这也决定了油气板块的交易机会将更多呈现脉冲式特征。

对于投资机遇而言,对热点的敏锐固然重要,对产业链传导逻辑的清晰认知则更为关键。是追逐上游资源的短期弹性,还是布局油服设备的长期复苏,抑或等待中下游龙头的配置时机,取决于各自的投资周期和风险偏好。唯一可以确定的是,在全球地缘格局重塑与能源转型交织的时代,石油这一传统大宗商品的定价逻辑正变得愈发复杂,而其中蕴含的机会与风险,也将远超以往。

风险提示

市场有风险,投资需谨慎。文中提及市场分析及相关股票仅作分析交流,不作为投资依据。

参考资料

[1]美伊冲突走向愈加悲观 多位分析师预测油价将大幅上涨,财联社

版权及免责声明

1.内容版权:本文除引用公开数据、政策及案例外,均为原创。专业数据源自授权数据库及政府官网,案例经真实事件整理。

2.图片授权:文中图片部分为自有素材或获正版授权,以及AI生成;若涉及未明确版权的网络图片,版权归原作者所有,侵删。

3.转载规范:未经许可,禁止转载;转载需保留完整出处和作者。

4.责任说明:本文为作者基于公开资料整理的商业人物观察与产业评论,内容仅供参考,不构成专业建议,因使用引发的风险自行承担。产联社保留对本文的最终解释权。