【20260226】云评论丨持续处于虽然但是的锰硅拧巴行情

今日锰硅盘面大涨超3%,市场消息传言为南非锰矿电力成本上涨,7月1日开始征收15%生态出口税,但经各方核实,南非官方文件并未提及相关税收问题。关于南非财政部发布的2026年度预算《NationalTreasury BudgetReview 2026》的官方文件中涉及多项税收调整问题,但未提及出口矿产资源。

南非锰矿出口税收问题讨论已久,且多次引起期货市场价格波动,但目前仍未有明确政策落地。今日锰矿相关传言的出现更多为海外政治不稳定所造成的预期,近期津巴布韦和印尼等均对部分矿产资源进行政策调整,由于锰矿本身进口依赖程度较高,且本身锰硅价格长期处于低位震荡,因此市场对其相关消息敏感度较高。

南非《关键矿物和金属战略》根据其重要性将铂、锰、铁矿石、煤和铬矿石确定为南非的“高关键矿物”。根据该战略确定的第二项政策支柱“增值和本地化”,明确主张加强南非本地选矿和制造业,减少对外国制造商的依赖,促进本土经济增长。南非矿石征税讨论已久,包括铬矿在内诸多矿种,但该问题迟迟未有定论,后续需要更多关注。

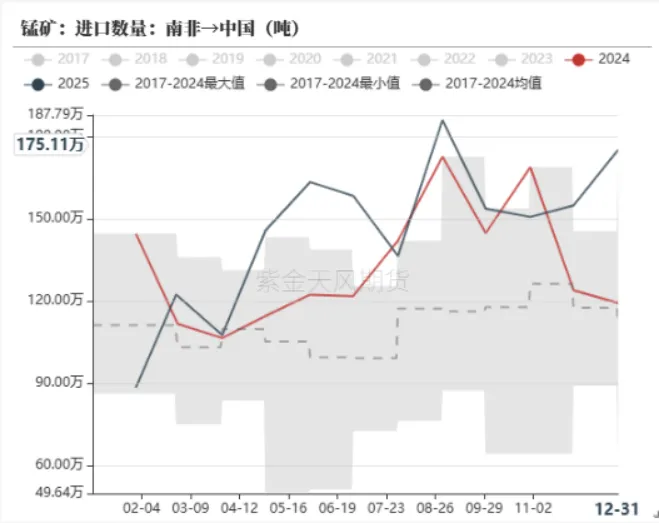

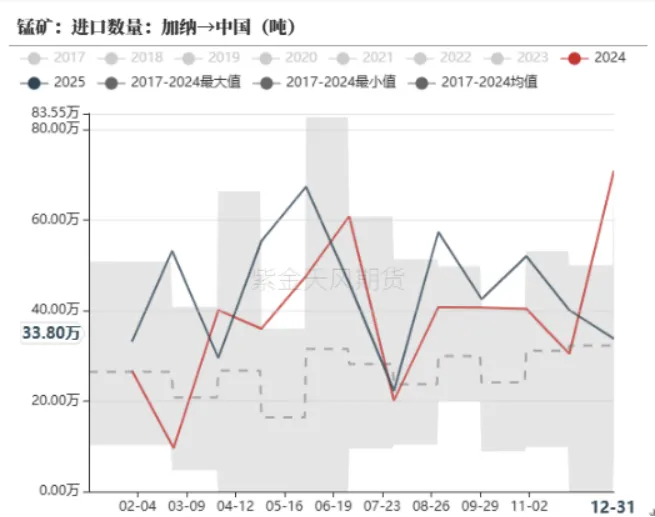

南非作为全球最大锰矿生产国,2024年我国进口南非锰矿1592万吨,占比进口总量超过50%,月度进口量排在前列,2025年进口总量1742万吨,占比进口总量53.1%。关于南非半碳酸可替代性,部分工厂可使用加纳锰矿进行替代,但目前来看加纳锰矿进口绝对量值与南非锰矿仍有差距。

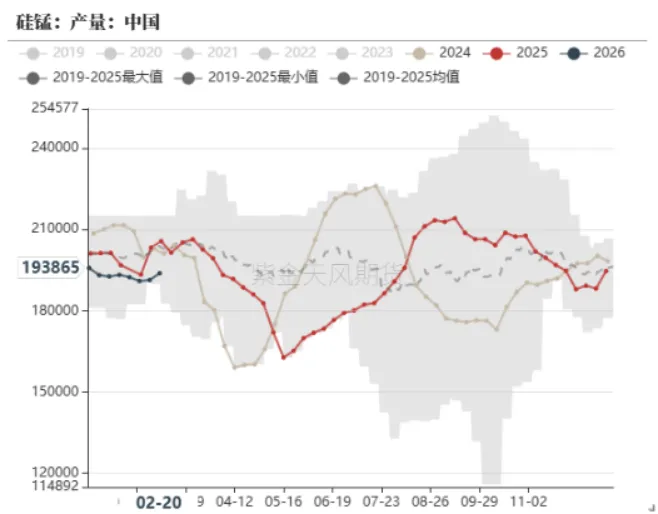

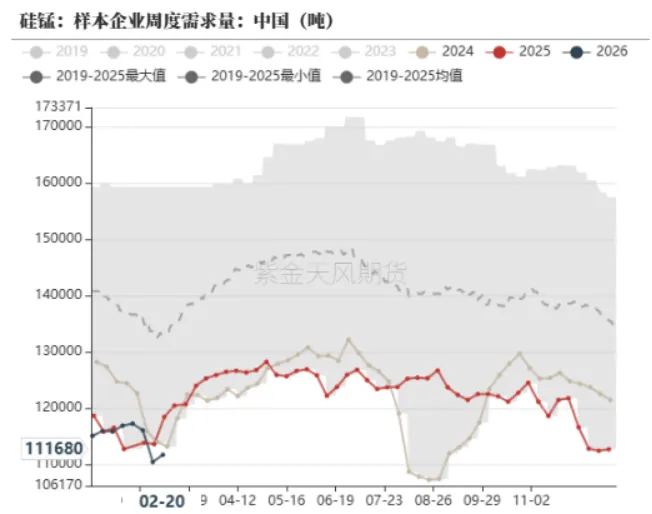

当前锰硅供需情况仍相对偏空,供需宽松局面难有明显改善,且2026年仍将有诸多合规新产能在投产计划中。根据Mysteel2025年底统计,2026年预计投产286.32万吨,2027年预计投产36.79万吨,其中多为内蒙古及宁夏等低成本区域产能。锰硅盘面上涨明显,合金厂套期保值意愿增强,但贪婪情绪多导致套保价格预期过高,难以大量成交。

下游方面,河北某大型钢铁集团透露因近期检修,2月硅锰暂无采购计划,3月正常采购,1月该厂采购17000吨。

自2025年7月锰硅行情跟随商品情绪大幅好转之后,下半年其波动逐步减少,主力合约基本在5700-6000元区间内波动。供需过剩局面下,行情受到各方因素推动的上涨高度有限,而下跌则难以突破成本价格,电力和锰矿价格表现均较为坚挺,化工焦下行空间有限。

康密劳2025年年报显示:2025年锰矿FOB现金成本为2.4美元/吨度,2026年指导方针为锰矿运输量640-680万吨(2025年610万吨),锰矿FOB现金成本2.4-2.6美元/吨度。South 32最新季报显示南非锰矿FOB现金成本为3.1美元/吨度,澳矿FOB现金成本为2.4美元/吨度。Jupiter南非锰矿成本相对较低。

整体来看,锰硅行情难以下跌至锰矿山成本附近,造成矿山亏损情况出现。2025年二季度时,锰矿现货价格已逐步接近矿山成本,当前锰矿成本较2025年二季度有所上涨,且化工焦价格高于2025年二季度约200元附近,整体锰硅生产成本上涨,底部区间逐步合理抬升中。若后期锰矿价格出现回落,则需锚定矿山成本进行盘面价格测算。

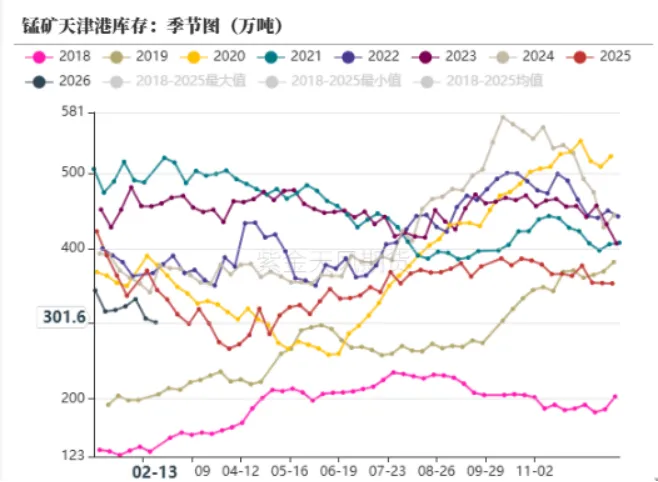

由于硅锰产量未有明显减产,锰元素多转化为硅锰贮存,当前港口锰矿库存处于中性水平,天津港库存水平仅高于2018和2019年同期水平。

近期津巴布韦和印尼等均对部分矿产资源进行政策调整,由于锰矿本身进口依赖程度较高,且本身锰硅价格长期处于低位震荡,因此市场对其相关消息敏感度较高。

海外政局持续动荡,关于矿产资源博弈不断加剧,锰矿等非“新经济”类型资源虽未能引起更多关注,但作为钢铁行业必不可少的调味剂,且我国锰矿进口依赖度约90%的情况下,仍需提高重视程度。

作者:尹艺瑾

从业资格证号:F03125275

交易咨询证号:Z0023616

联系方式:yinyijin@zjtfqh.com

免责声明

本报告的著作权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与天风期货股份有限公司及本报告作者无关。