积极布局“两会”行情! 电子元件板块大涨 | 权益市场日报

国内首份汇集注册分析师观点的复盘日报。

AI摘要:多家券商建议积极布局两会行情,春季行情有望延续,涨价为全年核心主线;AI 驱动叠加原材料涨价,电子元件行业景气高涨、板块大涨;津巴布韦暂停锂矿出口加剧供给紧张,机构看好锂价上行与板块迎来业绩兑现。

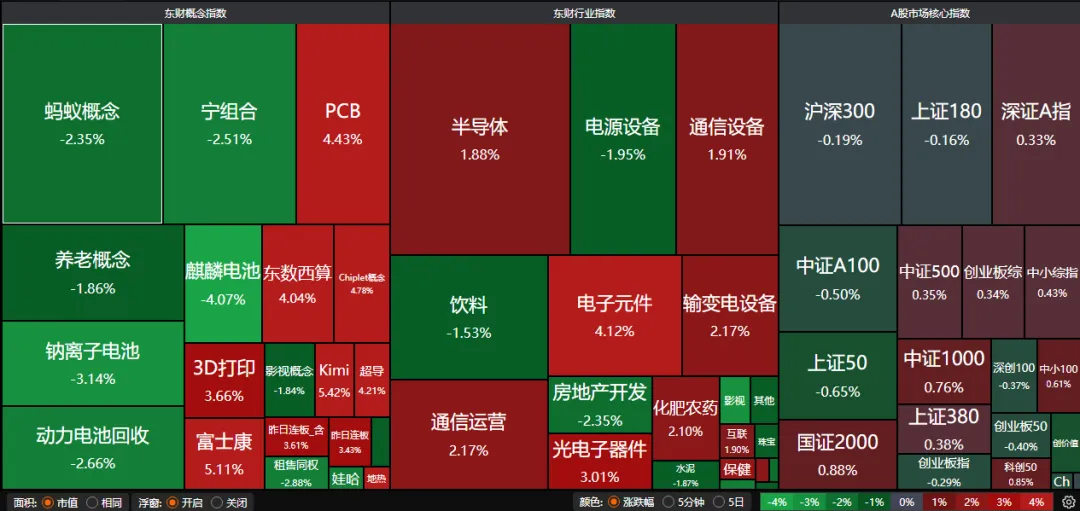

A股三大指数昨日涨跌不一,沪指跌0.01%,深证成指涨0.19%,创业板指跌0.29%。沪深京三市成交额达到25568亿。行业板块涨跌互现,电子元件、风电设备、通信设备、电源设备、电子化学品、电网设备板块涨幅居前,影视院线、稀土、保险、房地产开发板块跌幅居前。1、积极布局“两会”行情

中金公司:积极布局“两会”行情

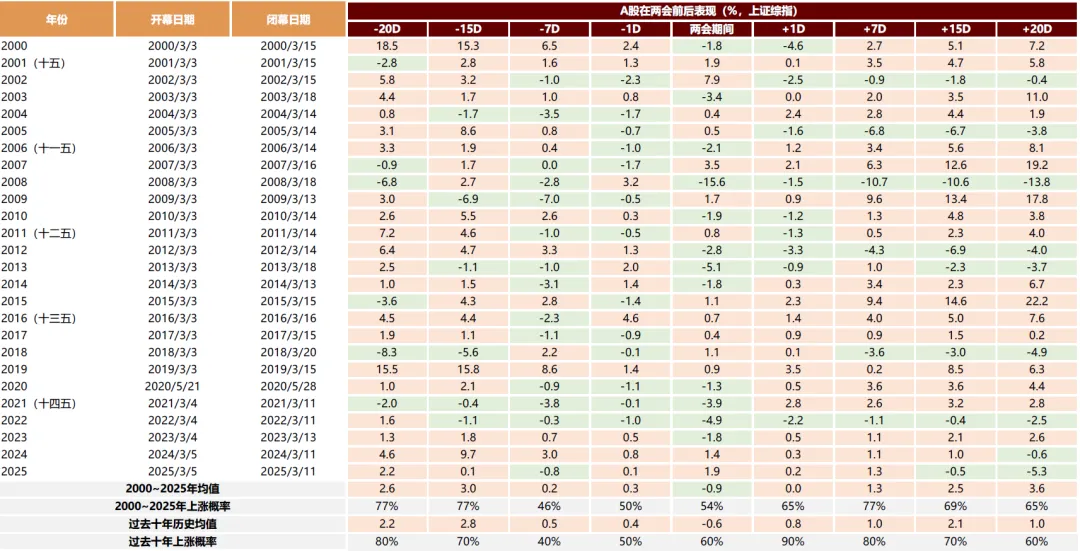

从2000年以来的情况来看,两会前后A股市场大多呈现较积极的表现,上证指数在两会前后20个交易日的平均涨幅分别为2.6%/3.6%。展望此次两会,我们认为受益于积极政策及改革预期、中外流动性宽松周期共振、AI技术革命与能源革命支撑部分产业需求,带动上市公司业绩改善,市场“稳进”趋势有望延续。年初以来,“涨价”成为资本市场上一条最重要的交易线索。并且,涨价已经不再是特定领域的独有现象,几乎各个行业都有涨价资产、都在交易涨价。往后看,“涨价”作为“景气”的代名词和决定风格扩散的核心因素,有望成为今年最重要的一条主线,全年对于“涨价”这一逻辑需要充分重视。展望后续,我们认为春季行情有望延续,“两会”将近, 对于顺周期板块,建议关注房地产政策进一步落地(如其他一线城市限购是否跟随上海放松)、大宗商品价格(国际金银铜等)及两会相关表述。前期涨幅较大的科技品种经历调整后,或将延续震荡上行表现。2、电子元件大面积涨停

财信证券:AI为元件带来发展机遇

AI与智能终端等拉动需求回暖,存储行业进入新一轮涨价周期,DRAM、NAND相关产品价格均已实现较大涨幅。全球半导体销售额持续增长,有望为元件行业带来发展机遇,我们维持元件行业“领先大市”评级。第一创业:行业景气持续提升

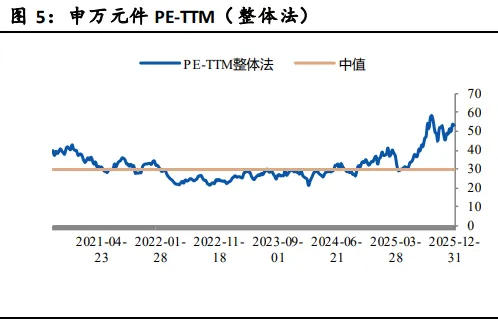

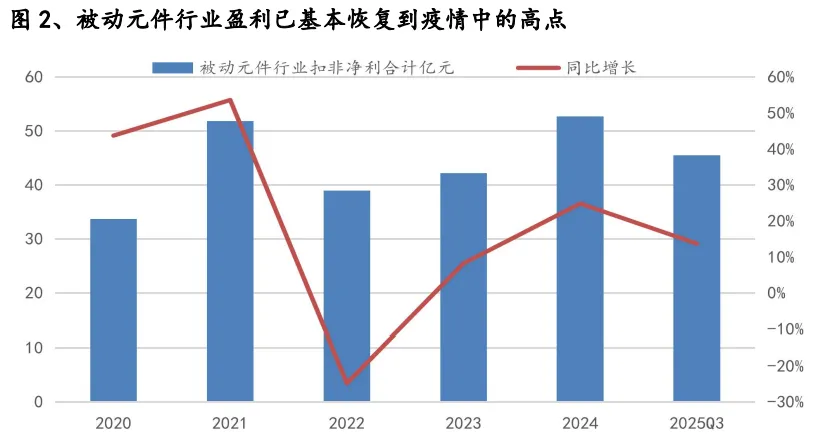

2025年四季度开始,被动元器件所用的主要金属如银、铜、镍的价格先后出现快速且持续的上涨。受原材料价格快速上涨的影响,全球主要被动元件厂商在2025年四季度开始频繁上调产品价格。东莞证券:周期与成长共振

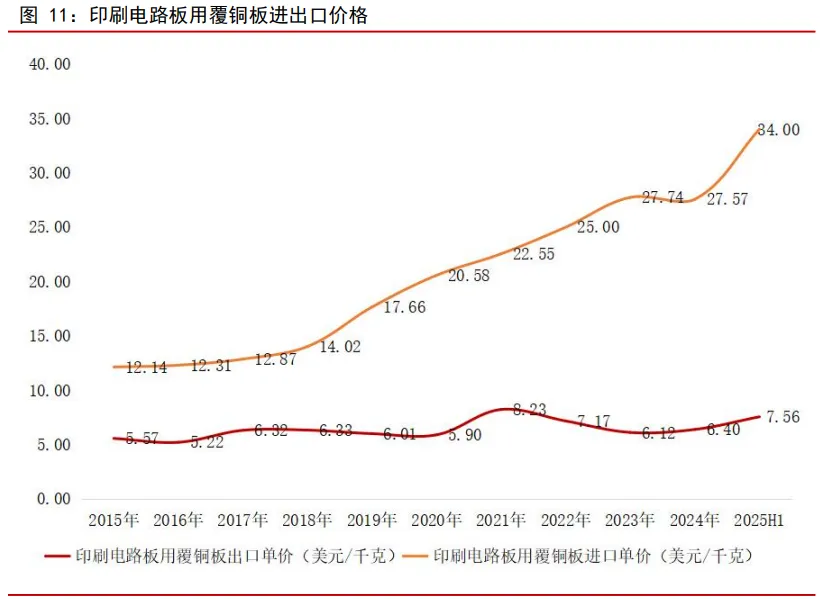

受主要原材料价格上涨影响,近期多家覆铜板厂商对旗下产品进行调涨。展望后续,原材料价格仍然维持高位,下游PCB整体稼动率较高,同时AI覆铜板产品挤占常规产能,叠加覆铜板厂市场份额较为集中,预计覆铜板产品调价趋势有望进一步延续。3、锂市突变:暂停出口

2月25日,全球第四大锂矿生产国津巴布韦出口政策变动,锂市场供应端再生扰动。由于锂价自高位大幅回落,为应对价格波动和现金流压力,多数企业已主动放缓扩产节奏。需求端:储能接力成为需求核心增长点,2026年需求结构中,动力电池占比56%,储能需求占比或首超3成。预计锂供需有望在2026年实现紧平衡,2027年迎来实质性短缺,当前锂板块已完成“出清预期”阶段,2026年权益端有望迎来“现实兑现”,板块有望强势上行。中信证券:锂价有望大幅上涨

津巴布韦矿业部发布锂矿出口禁令,此次政策旨在加强矿产监管,推动矿产品深加工发展。2025年中国19%的进口锂精矿来自津巴布韦,我们预计2026年津巴布韦锂资源产量占全球12%,该国的锂矿出口禁令将导致中国碳酸锂短期供应愈发紧缺,有望推动锂价大幅上涨。五矿证券:新一轮需求周期延续期

2025Q3的锂电旺季出现了供需紧平衡的首次测试,2026年产业供需紧平衡有望加剧。从结构上看,预期旺季下库存行为成为重点变量。从产业变化上看,电池企业纷纷强化对2026年材料保供,当前对供给侧担忧明显加剧。2026年,有望处于新一轮需求周期延续期以及新一轮材料迭代升级关键期。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?