李超人从英国撤了。

他把之前低价买入的英国电网资产给卖掉了。

这单生意是2010年做的,当时花了57亿英镑抄底,今年卖掉的时候估值已经到了168亿,中间还拿了44亿的分红,算下来每年的回报率大概在6.5%左右。

不管你怎么看他这个人,李超人在投资这块的眼光确实是毒,没得黑。

那为啥现在卖呢?是不是人要跑回英国了?

这个可能性不大,更可能的是巴拿马那边的做法让他警觉了。电网这种基础设施现在太敏感,他可能是担心,如果不趁着还能体面出手的时候卖掉,搞不好哪天就被强制收走了。

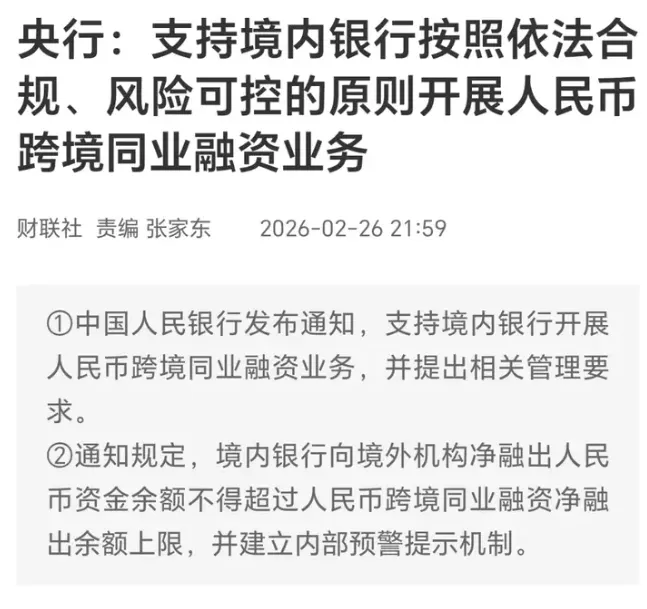

央妈这边说的是啥事儿呢?

以前国外的机构想要人民币,从国内银行转出去的时候,没有统一的渠道,有的是走账户融资,有的是走债券回购。银行操作起来麻烦,监管看着也费劲,流程多,成本也高。

现在不是要推人民币国际化嘛?那首先得把人民币发出去对吧?这么大的量,还靠那些零零碎碎的通道,效率太低,推不动。

所以现在整了一个更顺畅的批发渠道,以后都走这条路。对银行是好事,效率高了。对监管也是好事,集中管理更方便。对人民币国际化更是好事,量大管够。一举三得。

如果看不懂也没关系,我有个偷懒的理解方法:凡是文件里说“支持”你干嘛的,甭管这个业务能不能赚钱,先当利好听着,有总比没有强。反过来,凡是让你承担什么责任的,甭管这事儿难办不难办,先当利空看。

有个造小车的发了业绩快报:每股收益1.88,比我猜的少了2分钱,差了1%,算是在预期之内。接下来就看分红能给多少了,7毛以上就算稳,8毛就是超预期,能有4%的股息率还要啥自行车,现在市盈率也就11倍,不算贵。

有个做鸡蛋加工的也发了业绩快报:之前预告是8000到9200,中间值8600。实际出来8607,卡得挺准,符合预期。营收没涨,利润涨了不少,主要是因为鸡蛋便宜了。鸡蛋是原料,越便宜赚得越多。

大宗商品那边:

锡是少数几个涨的,比昨天收盘价涨了大概3个点。

白银、铂金、镍、棉花这些跌了1个点左右。

黄金和原油基本没动。

铜铝铅锌这些跌了半个点左右。

外围市场:科技股有点弱,市场对某芯片巨头要求太高,财报和指引其实都符合预期,还是跌了5个点。中概互联跌了2.4%,又是考验恒科持有者心态的一天。

还有之前聊啤酒,有人有不同意见,有的说白天不喝啤酒,有的说上届世界杯的事儿。

说得都有道理,所以我也不敢打包票,只是觉得概率稍微大一点点,投资这事儿谁能说准呢?

不过上届是冬天办的世界杯,这届是夏天,啤酒这东西确实有季节性,冬天销量一般差点。

就算不看世界杯,单从消费角度看,10%的增长,4.5%的股息率,20倍的市盈率,也还说得过去。

今天是指数调仓正式生效的第一天,不用太紧张,没动静最好。

但如果真有异动,特别是集合竞价的时候,价格大幅偏离正常位置,可以考虑拿一小部分仓位调整一下。

当然啥也不干,就看戏,也是不会错的选择。