本文约2700多字,预计阅读时间7分钟。

导语

2020年“原油宝事件”的硝烟也才散去不久,金融衍生品及公募基金市场再次刮起“白银期货风暴”。

一夜之间,白银期货、白银现货像被从高台推下,一只明星白银期货基金估值突然超预期大幅下调,引发大量投资者不满。跌落的不仅是价格,更是许多人对“游戏规则”的信任。

这次争议的真正爆点,不在于“亏了多少”,而在于“你按哪个价格、哪个规则、哪个时点给我算”。

本篇主要把本次白银期货事件的时间线、机制链条、以及纠纷爆发的逻辑讲清楚,后续系列将陆续拆解本事件中基金管理人抛出的和解方案合理性、估值调整合法合规性、信息披露完整性、投资者适当性管理及事件启示等方面,全面解析基金管理人的相关责任,以厘清基金管理人、托管人、投资者等各方的责权利。

正文

你可以把基金净值想象成一座钟。平时滴答作响,很少有人会盯着它的齿轮运转;可一旦行情像山洪一样冲下来,所有人都会同时质问同一个问题:这只钟,走得还准吗?谁来校准?校准的那一下,凭什么是这个幅度?

一、事实基石:这不是“普通下跌”,而是“极端波动”触发的连锁反应

这次白银期货事件的背景并不复杂,但冲击路径很典型:极端行情 → 估值调整 → 赎回与确认的时间差 → 投资者收益被“重新计算” → 大量投诉与纠纷。

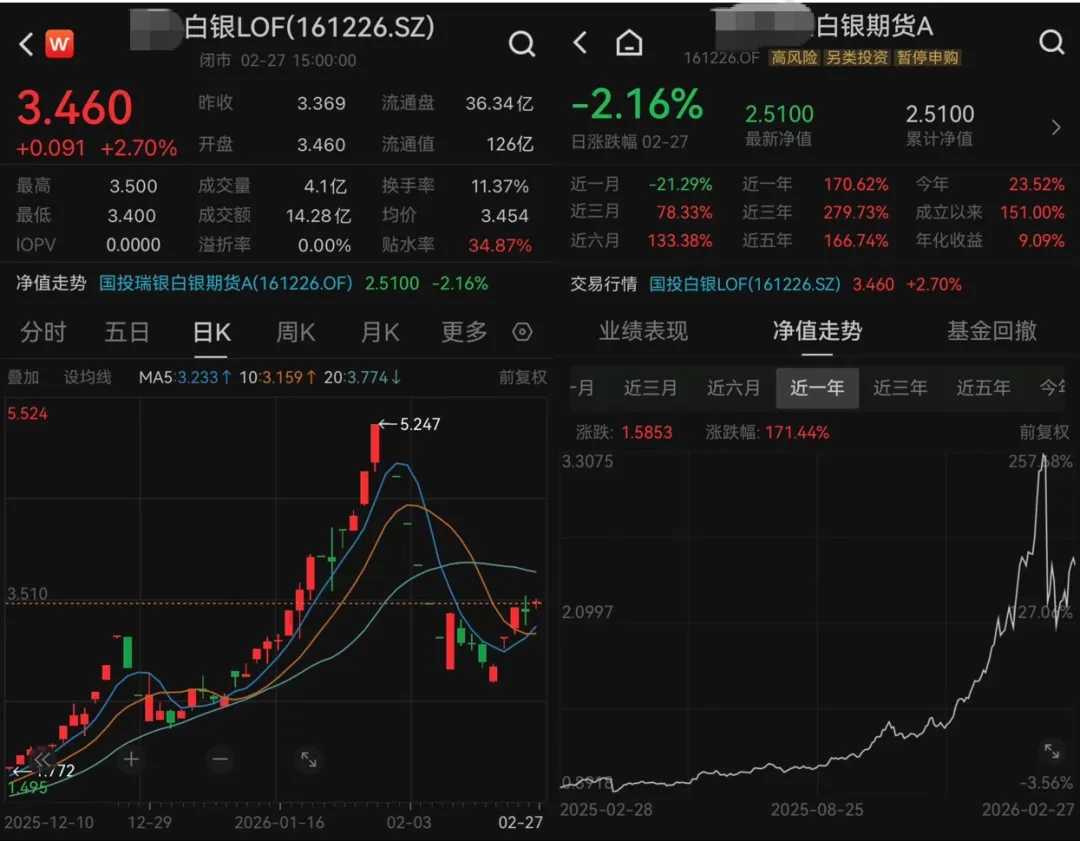

涉事产品是国内市场唯一一只白银期货证券投资基金(LOF,代码:161226),于2015年正式设立,属于开放式基金,同时可在二级市场交易,其投资标的主要为白银期货合约,核心跟踪上海期货交易所白银期货主力合约收益率。它的风险画像很清晰:高波动、高风险,但在上涨期会显得“耀眼得像一把刀”。

2025年,受美联储降息预期、全球白银库存紧张及工业需求爆发等多重因素影响,白银期货价格迎来持续暴涨,该基金净值也随之大幅攀升,吸引了大量投资者参与。

2025年直至2026年1月29日白银期货价格持续暴涨,该基金净值随之大幅攀升;截至2026年1月29日,其近一年涨幅高达176.6%。

紧接着,市场急转弯。2026年1月30日,国际市场白银期货价格突发暴跌,单日最大跌幅超35%,创下四十年纪录。1月31日、2月1日为周末非交易日,2月2日星期一开盘国内白银期货价格也随之下跌,但因受涨跌停17%的限制,导致幅度不及国际主要市场跌幅。

极端行情的可怕之处,不在于“跌”,而在于“跌得太快、太深,以至于定价体系会出现短时失真”:不同市场、不同交易所的价格信号无法顺畅对齐。此刻,估值就从一件技术活,瞬间变成了一件“情绪活”。

二、爆点解析:为什么“估值调整”会炸锅?

很多人第一次听到“估值调整”,直觉反应是:基金公司把净值改了。听上去像改分数、改账本,天然让人不舒服。

但从机制上讲,估值调整的出发点通常是:在非常态行情里,常规估值方法可能无法真实反映资产的可变现价值。为避免不公,需要进行技术性修正。

关键在于:你调多少、依据是什么、程序是否严谨、信息披露是否充分——这些才决定了它是“纠偏”还是“二次冲击”。

基金管理人于2026年2月3日发布公告,将基金所持白银期货合约的估值下调幅度从原有的-17%,大幅调整至-31.5%。

请注意这里的对比:-17%与-31.5%不是“差一点点”,而是一个会直接改写赎回确认金额的“级别差”。

更重要的是,这一调整不只是改个数字,而是重写一段结算逻辑,直接影响了不同时间赎回投资者的收益情况,成为争议的导火索。

三、矛盾焦点:为什么冲突集中在“赎回者”身上?

继续持有者也可能亏损,但那尚且是“账面浮动”;赎回者的亏损,则是“落袋为安(或落袋为痛)”。

在公众感受层面,后者更容易引发强烈投诉:因为钱已经结算,争议不再是“市场会不会反弹”,而是 “你凭什么按这个净值给我算?”

在极端行情下,投诉往往不只是情绪,也是一种自救方式。当投资者认为信息差或程序瑕疵使自己遭受不公时,投诉就成了“把问题重新拉回桌面” 最直接的工具。

四、管理人之举:为什么选择“和解”?

如果说估值调整是技术动作,那么和解方案就是治理动作。它不一定代表“承认过错”,但它几乎总是代表:管理人意识到,争议成本正在迅速上升。这种成本不仅是法律成本,更包括品牌信誉与潜在的挤兑风险。

为化解纠纷,基金管理人于2026年2月15日发布和解方案,并于2月26日正式启动支付,且资金全部来自管理人自有资金,未使用基金财产。

这句话信息量很大:

选择“自有资金”:意味着不把成本摊给其他持有人,避免二次争议。

启动“和解支付”:意味着它不是空头表态,而是给出了可执行的安排。

但也意味着:它是主动提出的一套解决方案,而非基金合同里“按一下就会弹出”的标准程序。

五、延伸思考:为什么二级市场交易者也感到“受伤”?

LOF的特殊之处在于,它既可在场外申赎,也可在交易所像股票一样买卖。于是,同一个产品出现了两套“价格语言”:

一套是基金净值(NAV),即按估值规则计算的“内在价值”。

另一套是二级市场交易价格,即投资者用买卖单撮合出来的“市场价格”。

在情绪最浓时,两者可以严重背离。本次基金净值突然大幅调整后,因为溢价率的分母(净值)突然变小,溢价率一度从约60%冲到110%。

对高位溢价买入者而言,这意味着:你买进的不是“净值”,而是“净值+市场情绪” 。当净值被下调,情绪也被瞬间抽走,本金体感接近腰斩。这类投资者虽未赎回,也不在和解覆盖范围,但他们的“不公平”直觉反而更强烈。

六、关键时点:为什么总是“15点”?

在和解方案中对和解对象赎回申请时间有限定为“1月30日15点之后”“2月2日15点之前”的描述。这个时点看似细枝末节,实则是公募基金业务里最常见的“交易截止线”。

本篇小结

核心结论:我们不怕波动大,怕的是规则不清;市场可以下雨,但伞骨必须能经得起回溯。

本篇梳理了“火从哪里来”:极端行情把估值推上前台,估值调整把赎回结算推到尖峰,和解方案则是管理人试图用自有资金为纠纷降温。

下一篇,我们将拆解“灭火器”的结构:这份和解方案在法律上究竟是什么?为什么说它是一份“要约”?接受与不接受,又各自意味着什么?

免责声明:

本文仅为研究分析与信息交流使用,不构成任何形式的正式法律意见,亦不构成法律代理关系。

本文内容仅供参考,不得作为采取任何法律行动、决策或操作的依据。

如需法律咨询或其他专业建议,请另行咨询您的专属律师或其他专业顾问,并以其正式意见为准。

阅读本文即视为您已理解并同意本声明全部内容。