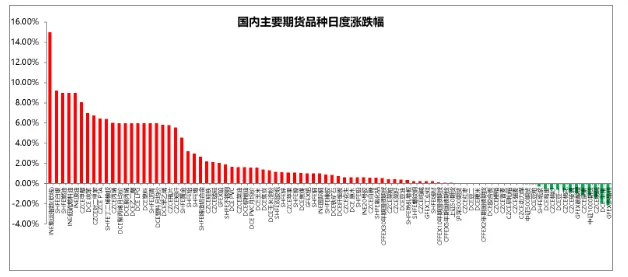

国内主要期货品种日度涨跌幅

截至2026年3月2日

截至2026年3月2日15:00收盘,国内期货主力合约大面积飘红,集运欧线、燃油、低硫燃料油(LU)、SC原油、甲醇、纯苯、丙烯、聚丙烯、液化石油气(LPG)、乙二醇(EG)均触及涨停,沪银涨超9%,对二甲苯(PX)、PTA、合成橡胶涨超6%。跌幅方面,多晶硅跌超2%,生猪跌近2%。

截至2026年3月3日2:30收盘,原油涨近11%,燃油涨超10%,LPG以及甲醇涨超5%;沪锡跌超7%,沪银跌近4%,沪镍跌超2%。

品种预测合集

1、 3月2日讯,据美国媒体Semafor,沙特阿美位于拉斯塔努拉的炼油设施今晨疑似遭到无人机袭击,发生一起小规模、孤立的火灾,目前火势已得到控制。随后有消息称,最为预防措施,沙特已关闭该炼油厂。拉斯塔努拉炼油厂(Ras Tanura Refinery)由沙特阿美公司运营,是沙特最大的炼油厂。其原油加工产能约为55万桶/日。

【白银】

【行情回顾】截至2026年3月2日15:00,沪银主力合约收涨9.2%。夜盘,沪银主力收跌3.81%。

【核心观点】受中东地缘局势骤然升温影响,贵金属板块整体获得提振。消息面上,2月28日美国与以色列对伊朗发动打击,随后伊朗展开报复性行动,并向多个海湾国家方向发射导弹,区域冲突升级预期明显升温,市场避险需求随之抬升。 整体来看,地缘风险扰动之下,避险情绪正加快向贵金属板块传导,黄金凭借更强的避险属性与配置价值,价格韧性或相对更强;白银在板块共振上行过程中,弹性通常相对更大。与此同时,也需关注白银自身工业属性较强,若后续市场对全球增长及工业需求的担忧同步升温,其上行动能仍可能受到一定掣肘,需警惕工业属性带来的阶段性波动风险。

【多晶硅】

【行情回顾】截至2026年3月2日15:00,多晶硅主力合约收跌2.12%。

【核心观点】据传通威3-4月要复产内蒙20万吨/年产线;其亚3月初复产5万吨/年产线;新特3月复产内蒙10万吨/年产线,4-5月满产,并逐步停掉准东10万吨/年产线。需求方面,出口退税的影响使得一体化企业硅片的产量不断增加,电池、组件需求走强,但因为有比 较充备的原料库存,所以价格并未传导至硅片甚至硅料。短期来看多晶硅价格偏弱运行。

【碳酸锂】

【行情回顾】截至2026年3月2日15:00,碳酸锂主力合约收跌0.96%。

【核心观点】 从实际成交情况来看,上游锂盐厂报价保持坚挺,散单出货意愿较前一日有所减弱;下游材料厂在价格处于相对低位时采购意愿有所回暖,但多数仍持谨慎观望态度。整体而言,市场询价与成交情况依然较为清淡。短期内锂价震荡运行。

【原油】

【行情回顾】截至2026年3月2日15:00,原油主力2604合约上涨8.98%,封涨停板,多头增仓5622手。3日晚,盘面持续走高。

【核心观点】地缘局势是此次油价暴涨的直接推手,央视新闻消息显示,美国和以色列2月28日对伊朗发动军事打击,伊朗对以色列予以回击,并用导弹袭击了美国在中东地区的多个军事基地。霍尔木茲海峡是沙特阿拉伯、伊拉克、卡塔尔、阿联酋等中东产油国的原油出口必经之路,通过这一海峡运输的石油约占全球石油运输总量的五分之一,伊朗完全掌控海峡北岸。据新华社报道,当地时间2月28日,伊朗伊斯兰革命卫队当晚宣布,禁止任何船只通过霍尔木兹海峡。

伊朗对全球能源市场的真正影响力在于扼守霍尔木兹海峡的能力,霍尔木兹海峡连接波斯湾和阿曼湾是世界上最关键的石油运输通道。全球约21%的石油消费量(每天约2100万桶)需经过霍尔木兹海峡,其中不仅包括伊朗的几乎全部原油出口,还包括沙特、阿联酋、科威特、卡塔尔等主要产油国的大部分出口。伊朗完全堂控霍尔木兹海峡北岸,并拥有在该海域进行低成本、高效骚扰的能力。与以往局限于预期层面的地缘炒作不同,当地时间2月28日,根据国际油轮流量监测系统的实时数据显示,目前位于霍尔木兹海峡周边海域的油轮航行速度已普遍降至零,显示该地区的航运已陷入停滞状态,本次伊朗地缘危机已经导致世界上最关键的石油运输通道被实际性切断。

【燃料油】

【行情回顾】截至2026年3月2日15:00,燃料油主力2605合约上涨9%,封涨停板,多头增仓35033手。3日晚,盘面持续走高。

【核心观点】伊朗也是全球高硫燃料油的主要供应国,月度出口量高达150万吨左右。随着霍尔木兹海峡被宣布关闭且油轮停运,意味着伊朗燃料油出口已事实上中断。事实上,早在冲突升级前,中东地区的高硫燃料油发货量已有所减少,2月中东高硫发货量预计环比减少113万吨,其中伊朗发货量降幅明显。伊朗地缘冲突烈度加剧,令中东高硫燃料油的供应量进一步减少。霍尔木兹海峡也是科威特、阿联酋等国向亚太地区出口低硫燃料油的必经之路,科威特AI Zour炼厂月均向亚太输送超过60万吨低硫燃料油,海峡封锁生效后,科威特AI Zour炼厂等低硫燃料油主要供应源的出口将陷入停滞。尽管2月底数据显示新加坡燃料油库存增加至2263万桶左右,但这部分缓冲库存在面对主要供应来源中断时显得杯水车薪,中东地缘冲突已使市场对燃料油供应中断的担忧加剧。

【甲醇】

【行情回顾】截至2026年3月2日15:00,甲醇2605合约收于涨停板,市场整体走势偏强。3日晚,盘面持续走高。

【核心观点】此次爆发的美伊冲突,对高度依赖伊朗进口的全球甲醇市场,产生了直接冲击。作为全球第二大甲醇生产国及我国最大的进口来源国,伊朗的供应稳定性至关重要,冲突导致其多套计划重启的装置推迟,2月发货量明显下降,加剧了供应短缺的预期。同时,霍尔木兹海峡的航运基本停滞,船舶避行与战争风险保险费率暴涨,运输成本急剧攀升。这一局面迅速传导至国内市场,甲醇作为与伊朗局势紧密相关的化工品,价格存在走强的预期。从短期来看,地缘政治风险已完全取代供需基本面,成为定价的核心逻辑,因此短期价格相对坚挺。

【纯苯】

【行情回顾】截至2026年3月2日15:00,纯苯2604合约收于涨停板,市场整体走势偏强。3日晚,盘面延续上涨。

【核心观点】此次美伊冲突对全球油系化工品市场构成直接冲击。3月2日,原油主力合约收于涨停板,推动全产业链成本重心上移,其中纯苯等基础化工原料价格随之走强。短期来看,地缘政治风险已取代供需基本面,成为定价的核心逻辑,因此市场走势相对坚挺。从基本面看,当前国内纯苯供应维持高位,江苏港口库存小幅累积。与此同时,国内纯苯开工持续提升,下游综合产能利用率或有所增加,供需呈现双增格局。在成本端提振明显的背景下,短期行情或偏强运行,后市需重点关注地缘局势的进一步演变。

【聚烯烃】

【行情回顾】截至2026年3月2日15:00,塑料2605合约和PP2605合约均收于涨停板,市场整体走势偏强。3日晚,盘面延续上涨。

【核心观点】作为聚烯烃的核心成本源头,油价上涨直接抬升了石脑油、乙烯、丙烯等中间原料的价格。伊朗是全球重要的聚乙烯生产国,我国是其主要的进口国。数据显示,伊朗PE产能占海外产能的5%,而从“霍尔木兹海峡”周边国家(含科威特、卡塔尔、阿联酋、沙特东部)的PE产能合计占海外产能的17%。此次冲突导致霍尔木兹海峡航运受阻,伊朗PE出口面临中断风险,同时周边国家PE发运也可能受到波及,而高压和低压等非标品受影响更为显著。

【豆一】

【行情回顾】截至3月2日15:00,豆一主力冲高回落,破近一年新高后收长上影线,多头获利离场,豆一主力收阴0.62%。3月2日晚间,豆一主力下跌1.69%,多头减仓18027手。

【核心观点】节后国内大豆市场交易逐步恢复,大型企业如维维东北、源发粮食继续开展基差采购,39蛋白大豆按照A2605合约-90元进行点价采购,龙田仓储按照A2605合约-100元采购38蛋白大豆。目前市场观望情绪较浓,各方积极等待国储拍卖动向及成交价格指引。受此影响,现货成交持续清淡,整体走货量维持偏低水平。黄准海及两湖地区大豆现货市场购销活动逐步恢复,豆价整体上扬,但涨幅因品质差异呈现分化,低则上涨0.1元斤,高则可达0.5元/斤,优质优价特征明显。当前正值节后集中补库阶段,持粮主体出货意愿较强,积极把握走货窗口期;下游加工企业则维持刚需采购节奏,对价格形成短暂支撑。从供应端看,基层余粮持续减少,优质豆源供给偏紧。粮油商务网表示,大豆价格春播前价格深跌可能性不大,一方面今年种植成本明显抬升,将对大豆种植意愿形成抑制;另一方面若价格大幅下跌,贸易主体惜售情绪或将升温,进一步限制价格下行空间。

【棉花】

【行情回顾】截至3月2日15:00,棉花主力2605合约下跌0.68%,多头减仓43468手。3月2日晚间,棉花主力2605合约下跌0.56%,空头增仓2683手。

【核心观点】短期来看,郑棉经历强势上涨后,与美的价差已处于高位,在美走弱时可考虑逢高沽空内外价差。中期而言,若“抢出口”现象出现或"金三银四"旺季需求得到验证,郑棉在回调后可能迎来更为稳健的上行行情。

【鸡蛋】

【行情回顾】截至3月2日,鸡蛋主力2604合约收跌0.49%,报收3242点。

【核心观点】鸡蛋市场逐步走出节后消费低谷,开工返校对下游消费有一定提振,不过整体需求仍处季节性淡季,贸易商多以按需补货为主。供给端上,虽然产蛋鸡存栏延续小幅下降趋势,但由于基数偏高,叠加产蛋率处于高位,供给压力缓解程度有限。综合来看,节后重回供强需弱格局,鸡蛋基本面维持偏弱格局。

【生猪】

【行情回顾】截至3月2日,生猪主力2605合约跌幅1.92%,报收11220点。

【核心观点】春节后,猪肉消费需求进入季节性淡季阶段,开学返工短期提振效果有限。与此同时,供应端压力正集中显现,出栏延续节前来集中释放态势,养殖端降重出栏意愿较强,随着出栏量的增加,市场短期内将面临较大的供给压力。综合来看,节后呈现出明显的供强需弱格局,猪价重心承压下行。不过节后猪价大幅下行,价格低位或提升养殖端压栏、二育情绪,使得短期供给收缩,猪价下跌的持续性谨慎看待。

【股指】

【行情回顾】3月 2 日,A 股低开后反弹。沪指收涨 0.47%,深指收跌 0.2%。IF主力合约上涨0.07%,IC主力合约下跌0.07%、IM主力合约下跌1.15%。市场成交额超 2 万亿元,成交量有所回升,交投保持活跃。石油天然气板块大涨9.85%;能源设备、贵金属、海运等板块涨超5%。文华传媒、教育、互联网以及软件等板块跌超3%。

【核心观点】周一A股整体走势较为坚挺。周末美国以及以色列同伊朗战争爆发,市场避险情绪有所升温。当前热点题材较多,有色板块回暖。美元资产今年以来走势较弱,新兴市场权益逐步受到市场青睐。A股今年以来整体呈现震荡上涨走势,市场情绪以及基本面向好情况依旧。冲突爆发后,股指短期或面临小幅调整,但中长期向好趋势不变。

【国债】

【行情回顾】2026 年 3 月 2 日国债期货全线大幅收涨,呈现长端领涨、全期限走强的偏强格局:30 年期主力合约 TL2606 报 112.740 元,涨 0.55%;10 年期主力合约 T2606 报 108.530 元,涨 0.13%;5 年期主力合约 TF2606 报 106.055 元,涨 0.07%;2 年期主力合约 TS2606 报 102.458 元,涨 0.01%。

【核心观点】周末突发的地缘局势变动使得市场避险情绪升温,叠加当前资金面宽松的支撑,债市本日情绪明显回暖。中共中央政治局2月27日召开会议,会议强调,要继续实施更加积极的财政政策和适度宽松的货币政策,强化改革举措与宏观政策协同。当前债市主要走重要会议的逻辑,两会前资金面预计大概率维持宽松,叠加地缘局势的不确定性以及风险偏好的变化,债市近期整体偏向乐观。后续需要继续关注货币政策表态,今年降准降息仍有一定空间,货币政策整体偏宽松,关注两会后的降准敏感窗口期,主要关注央行工具的选择,如果通过MLF、买断式回购等补充流动性,资金成本可能略有抬升。如果通过购债 投放流动性,则对短端形成利好。关注30年期与10年期国债的利差走扩趋势。

【行情回顾】截至2026年3月2日,EC2604合约大涨15%。

【核心观点】上海出口集装箱结算运价指数持续走弱,其中欧洲航线结算运价指数环比下跌7%至1463.4点;美西航线结算运价指数下行至1045.08点,跌幅为6%。美伊冲突继续升级。国际油轮交通监测数据显示,霍尔木兹海峡周边海域油轮航行速度普遍降至零,许多船只停航避险。除能源价格大幅波动外,胡塞武装也重启红海航运袭击,马士基等航运巨头已将部分欧线航次转向苏伊士运河以绕开好望角。市场避险情绪大幅升温。即期运价方面,部分航司宣涨;3月第一周主流报价在大柜2000-2500美元附近,对短期价格形成支撑,但落地情况还有待观察。后续走势还需关注地缘政治以及航运报价情况,预期短期价格将大幅波动。

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231