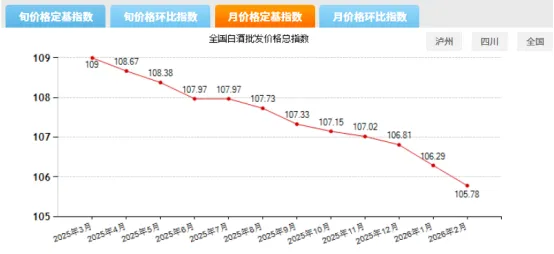

3月的白酒价格比年前持平,部分酒有略微上涨,但是白酒行情的基本面仍然在底部区间,在过年期间,白酒有三个变化:

变化一:

今年春晚白酒赞助已缩减至四家,以前霸屏春晚的白酒广告,如今把C位让给了新兴的机器人和AI。

在禁酒令和消费疲软的影响下,高额的销售费用并没有带来更多的营收,靠压货的方式已经走到尽头,酒企也需要转变思路,抛弃传统硬广,探寻新渠道。

变化二:

过完年,马年茅台又开始了新一轮的下跌,几乎没有溢价空间,炒作价格低,溢价时间短,未来是生肖茅台的新常态,从目前的的行情来看,今年生肖茅台估计逃脱不了继续倒挂的命运。

比起生肖茅台,飞天依旧是最佳的选择。

变化三:

白酒从两极分化变成三明治,春节期间包括飞天茅台、普五、国窖1573、青花郎在内的高端酒开瓶率和动销都有增长,以珍藏剑、典藏为代表的次高端酒缩量下滑15%-25%,中低端口粮酒则依托广大群众,持续火爆。形成中高低稳步增长中端缩量的三明治格局。

今年上半年的酒价会随着消费补贴的持续发力,而呈现出上下波动式的态势,有很多产品已经跌到了底部空间,有很多产品仍然还有下降空间。并且各种换瓶酒、换盖酒、瑕疵酒会变多,买酒选择更靠谱的渠道是优选。

飞天茅台的价格已经企稳了,今年大概率就是围绕1600上下波动,生肖系列的价值还在下降,短期没有溢价的空间。

I茅台飞天的放量可能在减少,能抢到的概率变低了,如果急需可以找渠道商买,如果非急需,就每天去抢抢就行。

赖茅、王子等酒的整体价格波动不会太大,但是好价和漏价会变多,真正做到回归口粮酒的范畴。

五粮液目前的产品价格还算稳定,没有大幅的波动,继续维持年前的行情,或许会在不经意间配合补贴券放一波好价。不过董事长下马,对今年五粮液的策略或许会带来很大的变动。下半年会有更多700的好价也说不一定。

泸州老窖和洋河尽管在表面上看似坚挺,其实已经有松动的迹象了,库存和营收压力很大,单靠现在铁腕的控货控价政策最多起到延缓作用,压货这条路已经走不通了,今年下半年有望看到他们核心大单品的补跌。

汾老大继续坐上第三把交椅,逆势增长在现在的白酒行情下独树一帜,在高端汾酒还有很长的路要走,但是中低端今年肯定还会继续增长,柔顺清爽纯正的口感和超高的性价比推着汾酒往前走,不仅符合消费降级趋势,也对新酒友很友好。

水井坊的问题也有了正式回应,不是不卖,而是想要卖个好价格,以剑南春目前的情况来看,尽管有国资撑腰,但是很难买得起。短期不会有收购,大家还得坐下来继续谈。剑南春依旧是老样子,水晶剑独树一帜,很稳也很孤独。

丰谷、文君、高洲等有品质优势的名酒,也在全力冲击更高的销售目标。

高洲酒上了百强酒企榜单,足以说明其优秀的酒体水平,主要突出爆发力和丰富度,浓郁、强劲、绵甜、干净,在秋酿、高洲液、67度珍藏原液、60度坛存特级都是比较有特色和风格的产品。酱香酒主打真年份,酒体的陈味明显,风格带花果味偏向郎酒。

文君走的是窖陈绵甜柔的风格,入口的感受很好,有辨识度,有劲道,核心产品把甜润陈柔的口感做得很好。

丰谷走的是绵甜净爽路线,入口甜润柔和舒适,甜润感很好,十分耐喝,余味还能品到泉水般的甘甜。

酱酒今年会继续内卷,继续出清。

习酒随行就市的政策缓解了一定的库存压力,价格倒挂虽然继续倒挂,但也从暴跌变成了稳定,以退为进,以量换价。

郎酒开年就搞了大动作,为了促进动销,减轻库存压力,改组了5个销售公司出来,到底是神来一笔,还是换汤不换药的老一套,只能拭目以待。不过就目前的行情来看,郎酒价格还在继续下跌,300的红15并不是底,老年份的青花郎也卖不上价格了。

金沙酒的价格不同程度的往下掉,但是口碑还在继续提升,不得不说现在的金沙中低端嫡系产品,非常有性价比,拿来当口粮酒很划算,是真的值得入手。

珍酒的受到产能产量的限制,库存反而在酱酒里独树一帜,价格比较稳,跌幅不大。

潭酒两极分化,线上硬挺着价格不降,线下以各种好价出货,与其线上买,不如线下找渠道商买,基本上没有假酒。

酒鬼酒的价格没有太大的变化,但是销量和利润去惨不忍睹,市场比较小众,压货玩法走到底,线上来看没有多少的价格空间,试着从线下渠道找找看,说不定有意外的惊喜。

结语:

刚在春节经历了密集的酒局,3月的喝酒需求并不会太强烈,活动和补贴相对有限,酒友们可以趁机消消库存。不用着急囤货,遇到特别划算的好酒再入手即可。