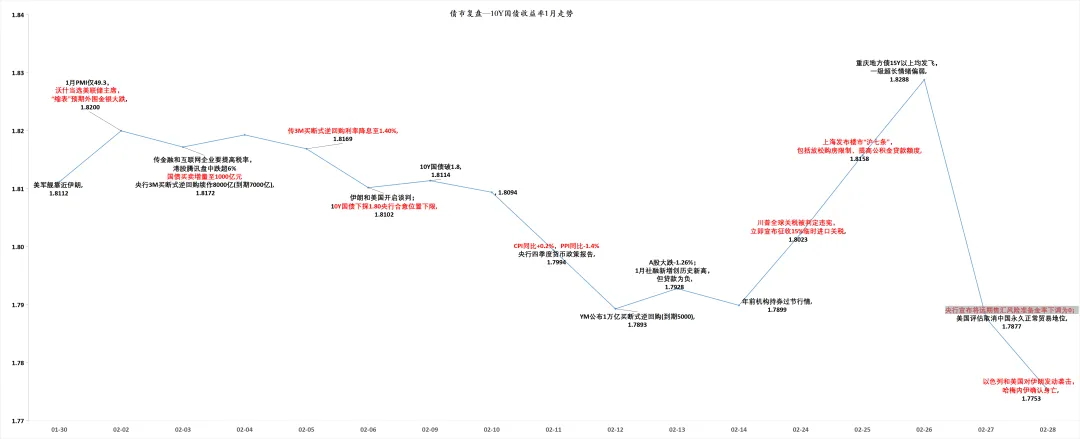

2026年2月,债市利率在小幅震荡中逐步下行,10Y国债收益率向下突破1.80%(央行合意位置下限)。

复盘2月债市行情,国内春节长假,消息面较为平淡,资金面宽松情况下机构持券过节意愿较强,债市利率稳步下行;春节后上海发布楼市“沪七条”(放松购房限制、提高公积金贷款额度),利率短暂反弹。但随着美伊战争爆发,市场避险情绪带动利率再度下行至1.80以下,突破ym合意位置下限。

外围市场,2月最后一天美国对伊朗发动袭击,哈梅内伊身亡。但伊朗内部走向成谜,不同于委内瑞拉“闪电战”,伊朗内部势力较为复杂,目前已关闭霍尔木兹海峡,拒绝再与美谈判。油价大涨,全球通胀压力隐现。

经济增长方面,春节假期原因、PMI、进出口、社会消费品零售等数据均未公布,但2月EPMI中国新兴产业44.6,环比值-5.4,同比值-4.4,与往年均值差值-7.7;通胀方面,CPI同比+0.2,PPI同比-1.4%降幅收窄,但整体仍偏弱。

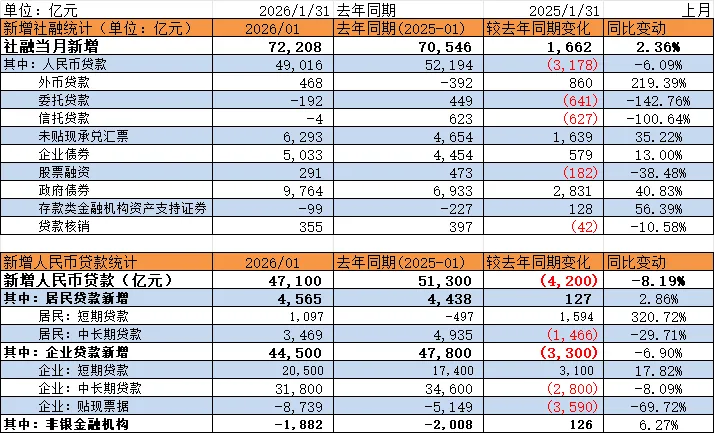

银行开门红效应下,1月新增社融7.22万亿创历史新高(较去年同期多增1662亿,主要靠政府债划支撑),但新增贷款结构一般,居民端和企业端贷款均呈现“中长贷向短贷转移”倾向。

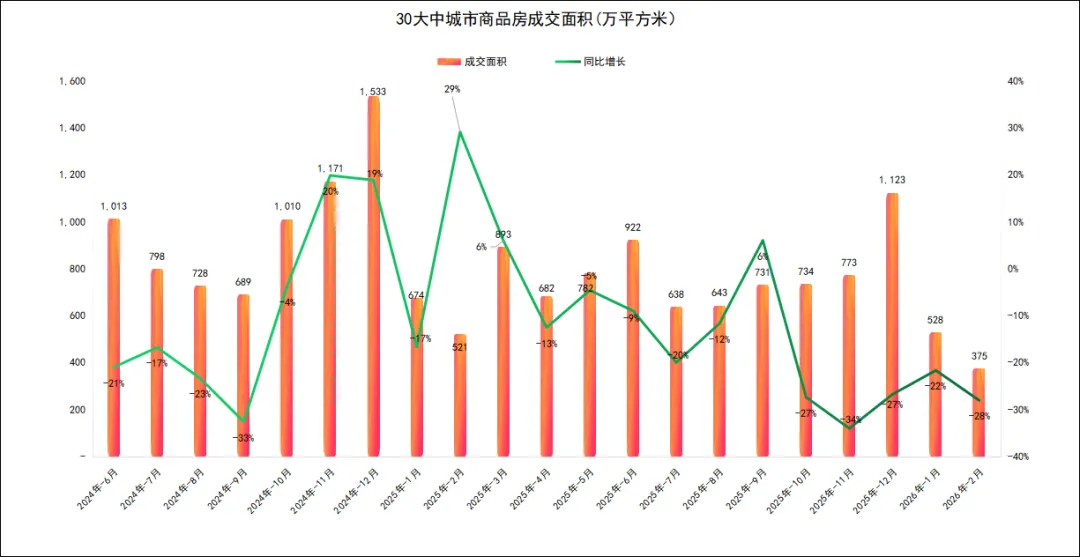

根据30大中城市商品房成交面积,房地产成交量连续5个月跌幅在20%以上。尽管2月有春节长假因素,但1、2月合计成交量依然较低。2月末上海发布“沪七条”放松限购,后续可能有其他城市跟进。但对地产和其对经济的拉动作用,不应有过多期待。相比地产,“2月EPMI中国新兴产业44.6”更值得关注,在老登地产走弱的情况下,如果小登科技增长乏力,基本面压力恐边际增大。

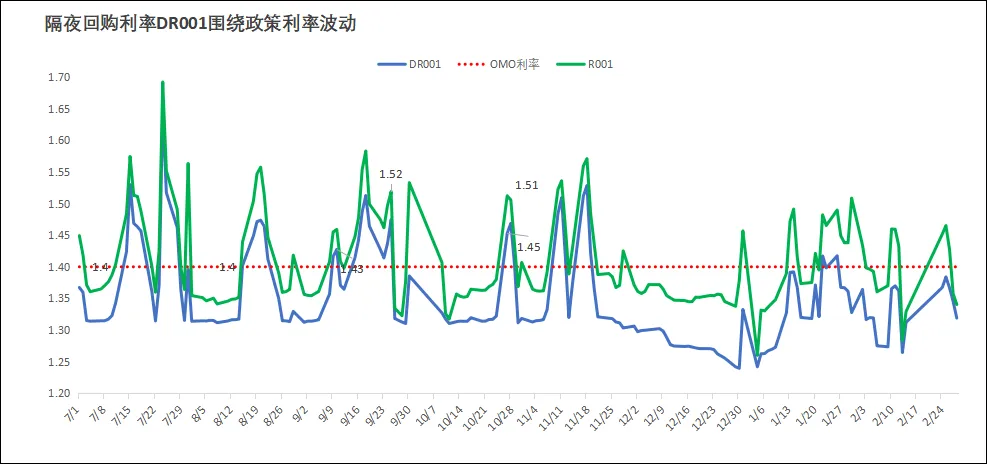

资金面维持宽松状态,回购成交量长期维持在8万亿以上高位,即便跨春节和跨月期间,隔夜回购利率也在1.3级别相对低位。央行MLF、3M买断式回购、6M买断式回购均增量,国债买卖也从500亿上升至1000亿级别。受汇率影响,央行将远期售汇风险准备金从20%下调至0%,遥想当年国内货币宽松受外汇掣肘,如今人民币强势升值有动力倒逼国内宽松,只是仍需等待银行净息差明显改善后,国内降准降息方才有望落地。

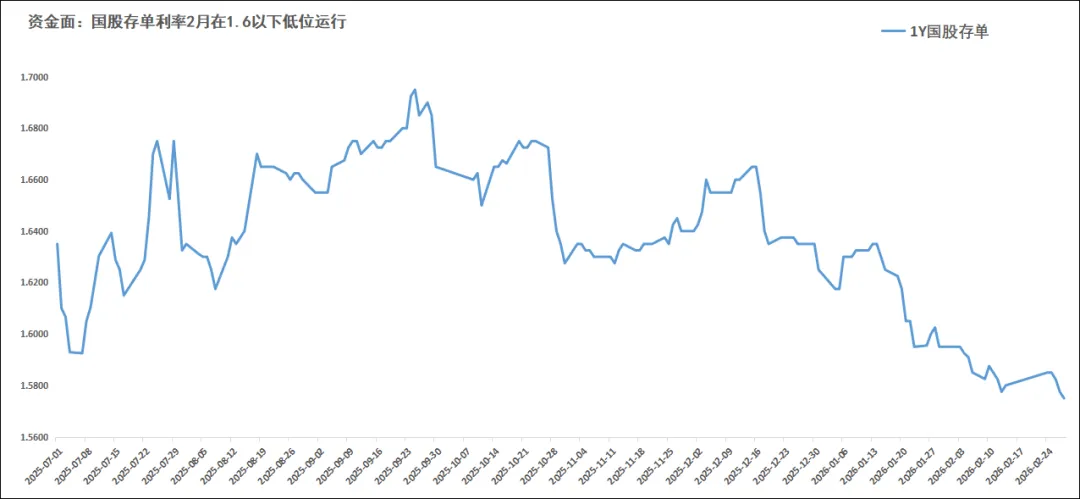

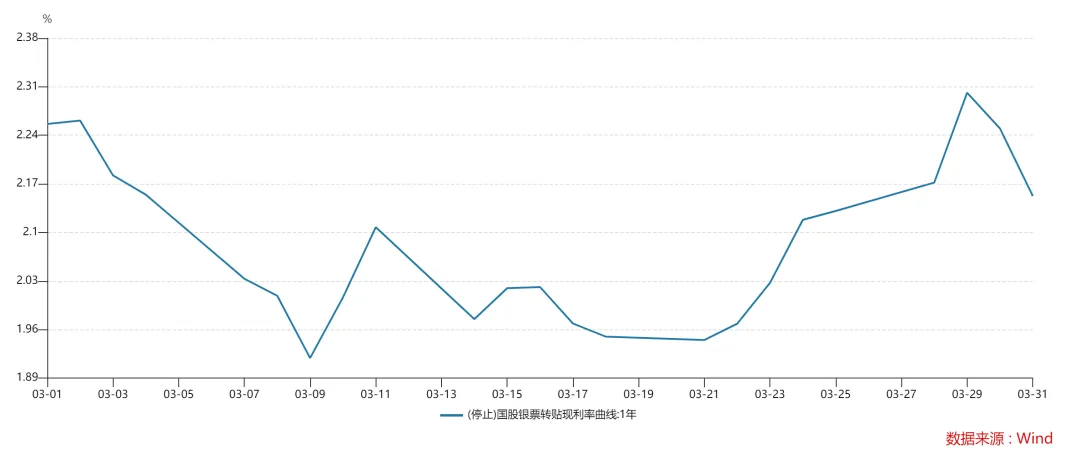

存单具有资金和债券投资的双重属性。1年国股存单2026年2月以来稳定在1.60下方运行。资金宽松,大行负债端对资金需求不大,资产端倾向短久期资产,存单和短债行情尚可。

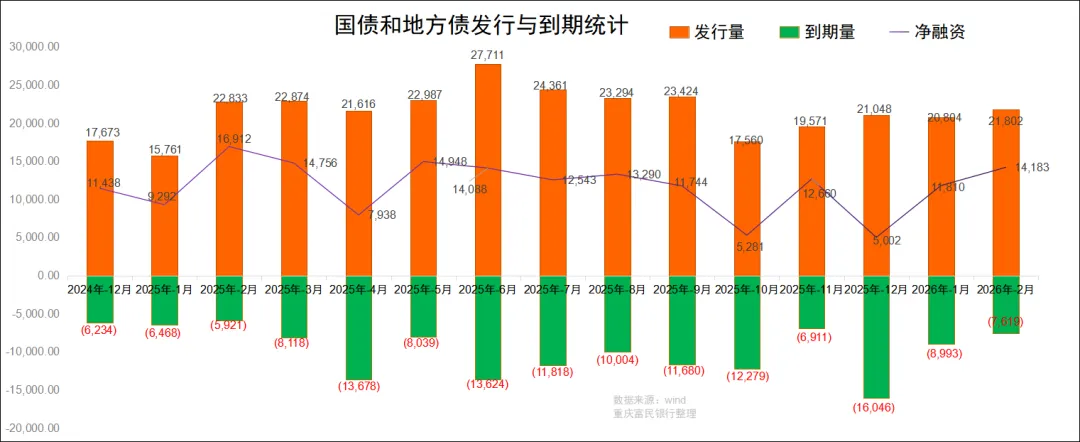

2026年2月,国债和地方债共发信2.18万亿,到期0.76万亿,当月政府债净融资1.42万亿,处于历史较高水平。考虑春节因素,1、2月合计净发信2.6万亿(与2025年1、2月合计量2.62万亿基本持平)。1、2月市场顶住供给压力(可能跟EVE指标2026年放松有关),债市利率整体下行。3月份国债和地方债共有1.5万亿到期,到期量极大,若发行未较2月大幅增长,供给压力或大幅降低。但3月两会财政赤字率大概率保持不变,全年发行总量不减少的情况下也可能主动平滑发行节奏。

1.5 外围市场

外围市场方面,川普继续搞事,美军联合以色列导弹袭击伊朗,哈梅内伊及高层身亡。霍尔木兹海峡关闭后油价飙升,通胀隐忧抬升,为沃什5月接任美联储主席后降息制造障碍。

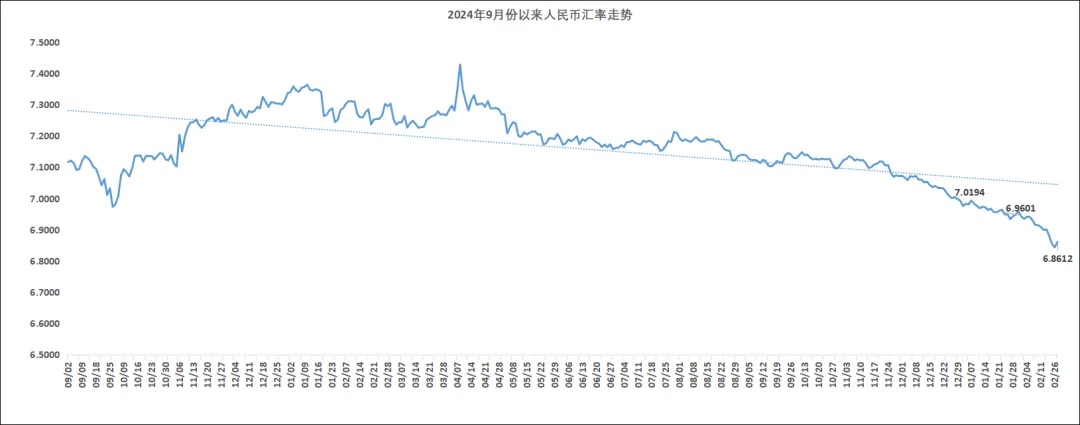

年末换汇需求叠加美元走弱,离岸人民币汇率持续升值至6.86附近,为应对升值压力,人民银行将远期售汇风险准备金从20%下调至0%。关于美元,美国通过控制委内瑞拉、打击伊朗,目的是将美元与石油重新挂钩从而维护美元霸权。若美国能够成功重塑美元体系,人民币届时或面临贬值压力,但该过程不会一帆风顺。

回顾2026年2月份,资金宽松叠加春节效应,各期限利率普遍下行。春节后因为上海地产放松利率短暂反弹,但很快在美伊战争的避险情绪引导下再度下行至央行合意利率1.80以下。在一级发行未造成强烈供给冲击的情况下,债市自发做多情绪较强。

展望2026年3月,两会即将召开,市场预期GDP目标可能下调,但财政赤字率可能维持不变。债券发行是否提速,供给冲击如何解决仍是要面临的问题。货币宽松大背景不变,年内必有降准降息,预期角度中长期利多债市。只是短期视角供给的现实冲击与需求缺口可能成为制约利率下行的主要因素。

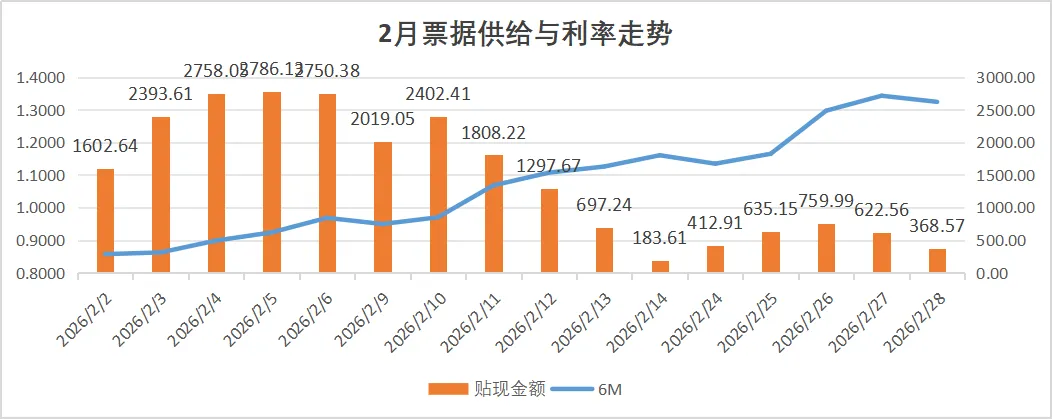

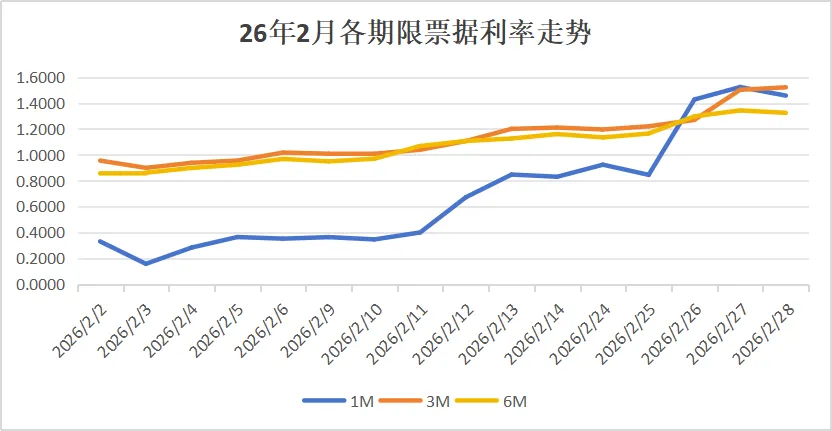

2.1 2月票据利率呈“低开高走,月底最高”的单边向上走势26年2月初,6M双国票据利率大幅低开20bp至0.86%。受低利率影响,单日贴现两保持1600亿,甚至最高突破2700亿。这期间,非银也大幅止盈卖出,第一周净卖出超2629亿。这促使票据利率低开后大幅反弹。第一周足月双国利率即反弹10bp至0.97%。月中第二周,贴现继续保持高位,票据利率继续上行,足月双国利率在春节前上行至1.16%。春节后,市场交投清淡,贴现量保持低位,但配置机构买入不及预期,国有大行由收转出,票据利率进一步上行,足月双国利率月末收于1.32%,为全月最高。月末最后三天,非银净买入超900亿。从2月份转贴现成交情况看:国有行累计净买入2434亿;股份行全月净卖出5550亿,农商行净买入5058亿,非银净卖出1876亿。从表内票据余额看:全部机构类别中,国有行净买入505亿,城商行净减少356亿,农商行净减少374亿,非银减少1975亿。

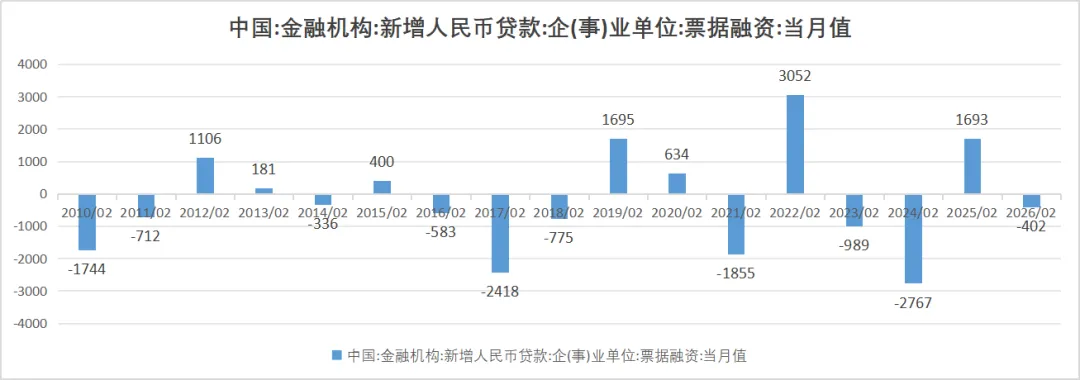

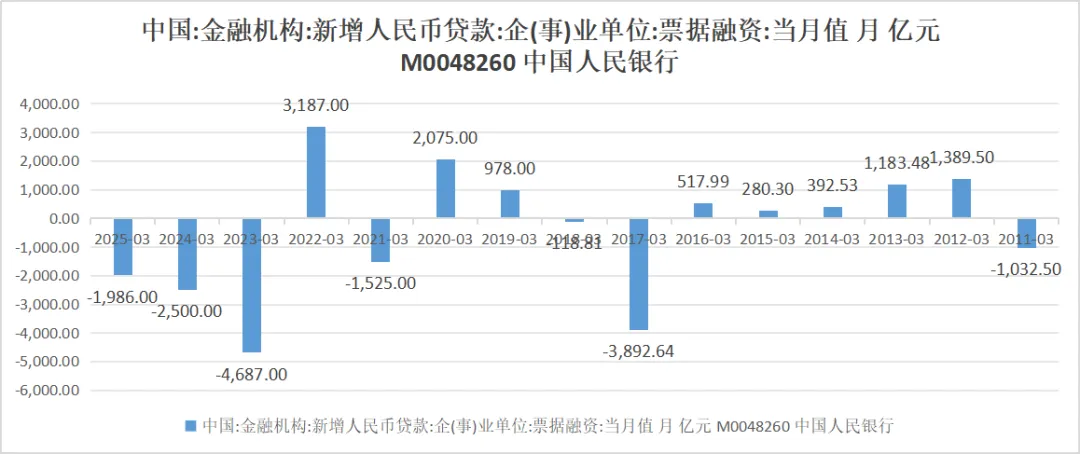

从期限结构看:2月份,各期限票据利率同步上行。短期票据利率月末上行超120bp,压规模卖出明显。从绝对数据看,2月全市场贴现票据减少2359亿,考虑到2月末非银持票余额减少1957亿。因此,2月银行表内票据融资减少402亿,由此推断,2月信贷投放较去年同期或改善。

展望26年3月,票据到期量2.77万亿。以22个工作日计算,日均贴现仅1260亿就可自然补到期。但当前足月双国利率高居1.3%以上,这或一定程度上抑制市场的贴现力度。

从信贷缺口角度看,历史上3月表内票据融资负值居多,常规介于-2500亿--4000亿之间,整体看,3月票据到期供给压力不大。

过去十六年,3月票据利率8跌8涨,涨跌对半,近6年3月票据利率涨跌对半。

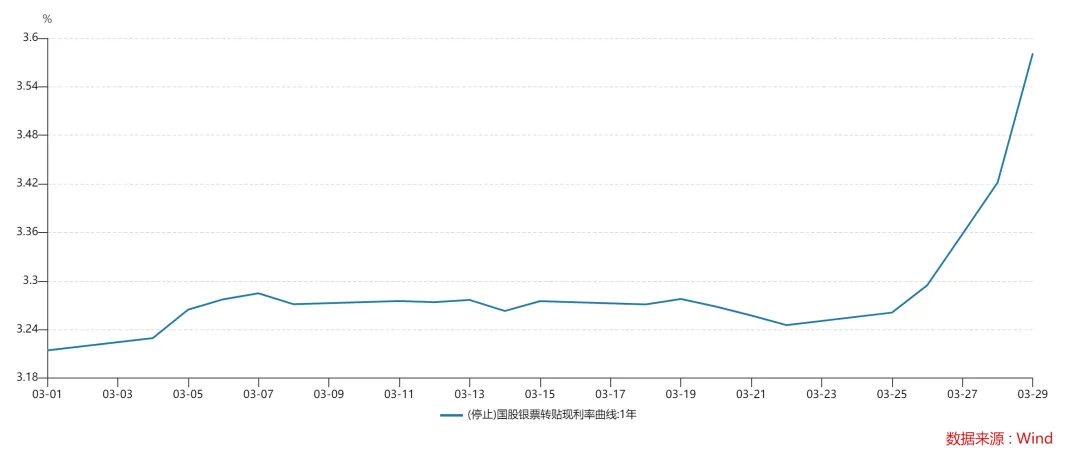

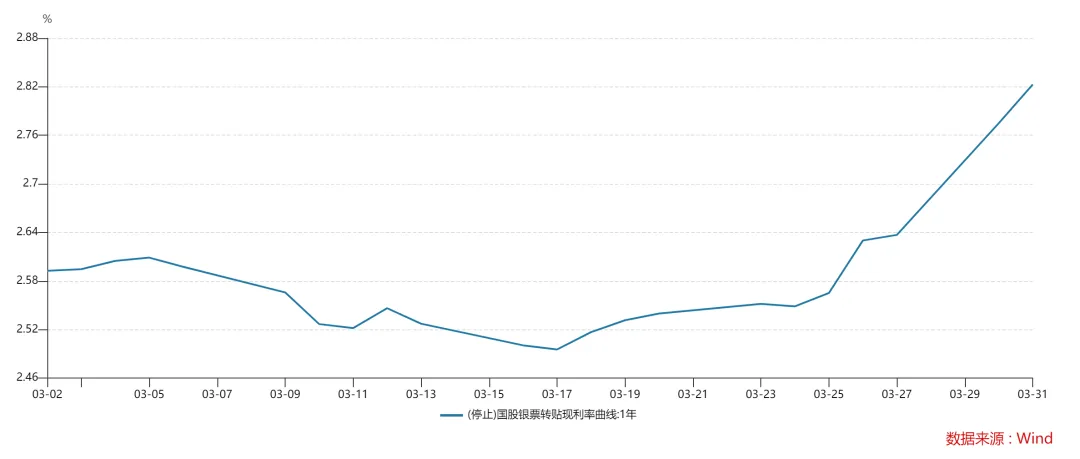

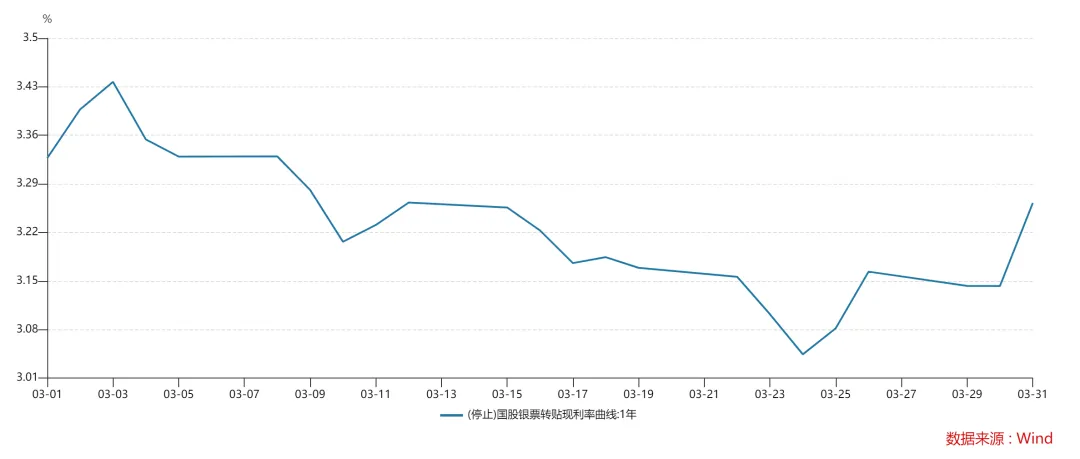

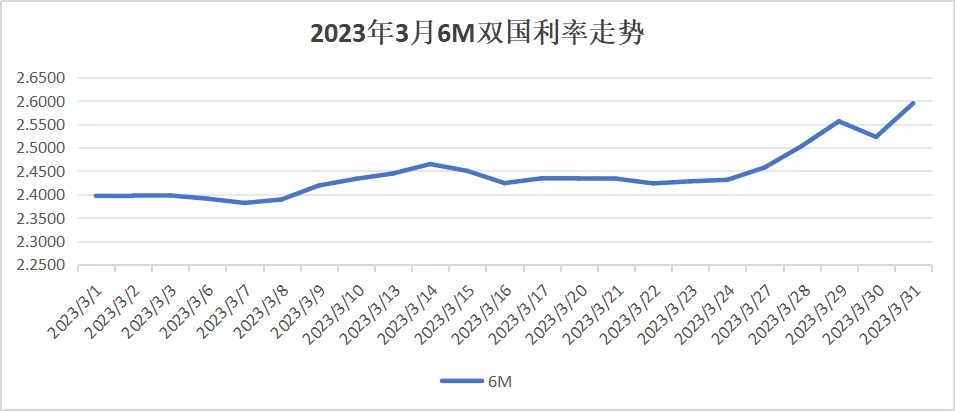

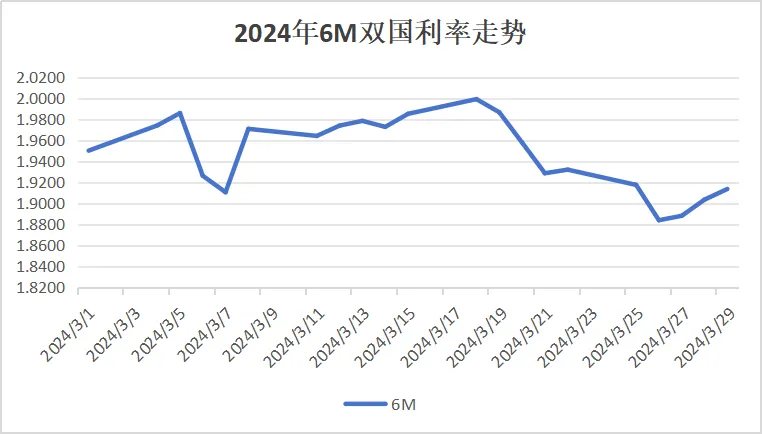

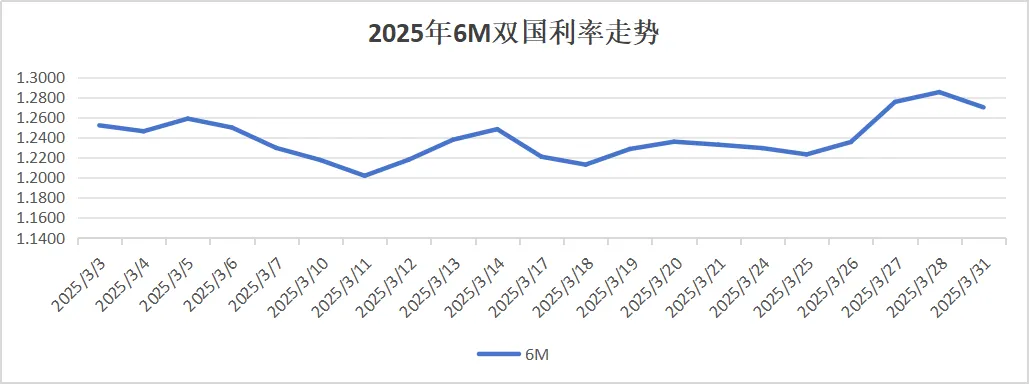

过去五年,3月票据利率走势如下:

2019年是下面这样:

2020年是下面这样:

2021年是这样:

从历史规律看,3月票据利率上下概率对半,但月末翘尾为主。这主要是因为,3月是信贷投放大月,票据利率上行较多。

展望今年3月,从利多利空因素看:

3月利多因素:当前票据利率高位,票据供给或不足。

3月利空因素:传统信贷大月,票据利率有上行惯性。

对于小编来说,3月策略:利率下行卖出,上行缓慢建仓。