陶瓷,迎来新增市场:

商业航天。

2025年底,朱雀三号遥一运载火箭顺利升空,是我国首款可重复使用的液氧甲烷运载火箭。

值得注意的是,朱雀三号未采用传统隔热瓦结构,而是采用原位陶瓷化技术。

与此同时,SpaceX猎鹰9号等型号采用的也是基于陶瓷材料的二氧化硅陶瓷的隔热瓦。

这是因为,火箭引擎内部温度可高达1600℃,重返大气层的航天器表面温度也在1000℃至2700℃之间,这样的高温足以熔化钢铁。

但陶瓷材料(如碳化硅、碳/碳复合材料)的熔点通常超过2000℃,且能在远低于其熔点的温度下保持结构完整,这是商业航天高频次运营的核心支撑。

数据显示,2024年,全球商业航天发射市场规模为82亿美元,预计2025年至2034年年均复合增速为14.6%,保持高速增长。

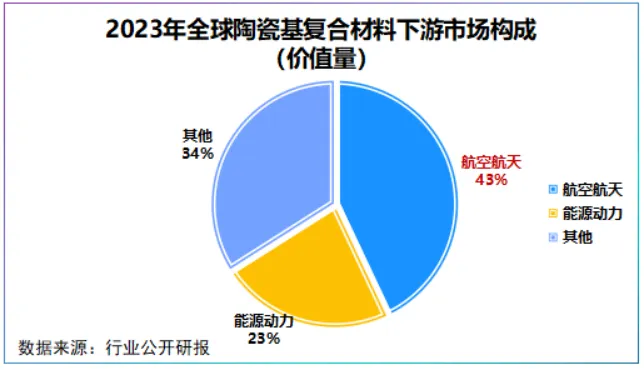

在陶瓷基复合材料的下游市场中,航空航天市场占据主导地位,占比在43%左右,价值量最大。

这对深耕陶瓷20余年的国瓷材料来说,无疑有望借势乘风而起。

单看业绩,国瓷材料近些年表现并不算亮眼,2024年公司实现营收40.47亿元,同比增幅不到5%,净利润同比微增6.27%。

尽管,2025年前三季度公司营收同比增速提高至10.71%,但净利润仅小幅增长1.5%。

那么,商业航天这一万亿市场,能不能扭转公司业绩增长缓慢的困境?

追本溯源,我们首先要考究国瓷材料目前有无技术储备和市场基础。

业务层面,国瓷材料形成了电子材料、催化材料、生物医疗材料、新能源材料、精密陶瓷、数码打印及其他材料在内的六大业务。

公司业务看似繁杂,实际上主要从事各类高端陶瓷材料及制品的研发,产品覆盖MLCC用介质材料、蜂窝陶瓷载体、陶瓷轴承球等。

其中,片式多层陶瓷电容器MLCC,被业界称为“工业大米”,当前已经成为低轨卫星电源系统和通信载荷的核心部件。

截至目前,包括鸿远电子、火炬电子、达利凯普在内的MLCC头部大厂,均已将MLCC产品应用于商业航天领域。

而国瓷材料是全球第二家掌握水热法先进技术制备高纯度纳米钛酸钡粉体(陶瓷的基础原料)公司,突破海外技术垄断,2022年MLCC粉体国内市占率达80%,国内第一。

公司已实现120/150纳米钛酸钡粉体量产,50/100纳米钛酸钡粉体的技术突破,填补了国内空白,技术层面公司堪称“陶瓷第一股”。

如今,公司是全球领先的MLCC介质粉体生产厂商,实现了所有类型的基础粉和配方粉的全面覆盖,并成为三星电机、风华高科等重要客户的供应商。

如此一来,国瓷材料通过供货下游客户,有望间接嵌入了卫星电源系统、通信载荷等关键模块。这构成了国瓷参与商业航天的第一重基础。

直接应用角度看,国瓷材料已在低轨卫星领域实现从材料到部件的一体化供应。

子公司国瓷赛创在航空航天领域有技术和产品储备,实现了陶瓷材料、高导热陶瓷基片、陶瓷管壳在低轨卫星领域的一体化供应,成为公司的第二条增长曲线。

另一方面,国瓷赛创二期扩产项目接近尾声,预计2026年产能逐渐爬坡,有望承接低轨卫星用陶瓷产品需求。

以目前国内低轨卫星平均造价3000万元推算,单颗卫星中陶瓷管壳价值量占比在110万元左右,利润率较高。

所以,这一直接供货地位,构成了国瓷材料参与商业航天的第二重基础,也是其技术储备转化为市场订单的直接体现。

2025年10月,公司披露随着低轨卫星发射节奏加快,射频微系统用陶瓷管壳放量速度提升,客户订单不断增加。

然而,尽管商业航天进展增势喜人,但目前其在公司整体营收中的占比仍然有限。

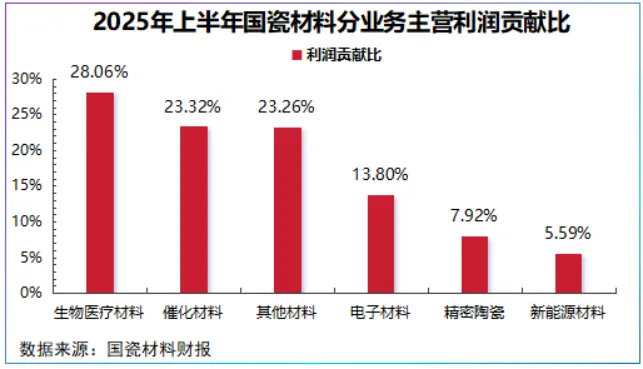

2025年上半年,国瓷材料精密陶瓷业务占比为10.7%,利润贡献比为7.92%,对净利润的直接贡献尚不足以大幅扭转整体增速放缓的局面。

但长期来看,随着我国GW星座项目进入常态化发射阶段,若公司能保持或持续提高市场份额,该业务或成为驱动公司增长的核心引擎。

换言之,商业航天之于国瓷材料,是决定其长期价值,非解决燃眉之急的短期解药。

为了提振业绩,国瓷材料近期有两大资本动作:

一项,海外并购。

2026年2月27日,国瓷材料公告称,拟以8.16亿元收购澳大利亚SDI及其下属公司100%股权。

SDI来头不小,其主营业务为牙科材料,销售网络覆盖100多个国家,与国瓷材料的生物医疗材料业务形成紧密协同。

2024年7月至2025年6月财务年度内,SDI实现营收1.10亿澳元,净利润达0.13亿澳元,一旦成功收购SDI将直接并表国瓷材料贡献业绩。

生物医疗业务恰是国瓷材料核心利润来源,2022-2024年,该业务利润贡献比在30%上下,最高接近40%。

国瓷材料原本侧重义齿用氧化锆粉体上上游材料环节,而SDI 拥有成熟的临床牙科产品线,收购后公司可借助SDI欧洲和北美市场分销网络,加速全球化布局。

国瓷材料“产品线互补+渠道共享”的协同效应,有望在并表利润外,释放更大的长期价值。

一项,布局新赛道。

国瓷材料还将目光投向了固态电池和人形机器人两大新产业。

在固态电池领域,公司同时布局氧化物和硫化物两大技术路线,并重点发力硫化物电解质,这是全固态电池的核心变量。

公司规划了两条硫化物电解质产线,一条是2025年建成30吨/年产线,一条2026年中建成100吨/年产线,当前公司已经完成客户送样。

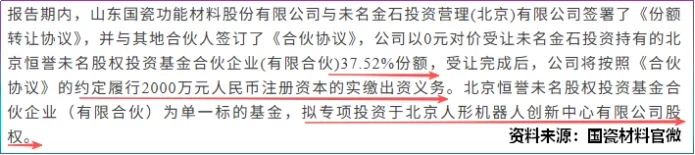

人形机器人领域,国瓷材料以2000万元认购北京恒誉37.52%份额,间接投资北京人形机器人创新中心。

同时,公司精密陶瓷部件—陶瓷球在人形机器人关节、减速器等核心部件中具有应用潜力。

不仅如此,公司陶瓷球已搭载国内外多家汽车车企,这一供应链优势有望迁移到机器人领域。

总之,国瓷材料走过二十年,下一个二十年才刚刚开始……

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”