大家好,这里是养基情报局。

最近中东局势骤然升级,霍尔木兹海峡传出封锁消息。消息一出,国际油价应声跳涨,A股化工板块周一盘中集体走强,国内期货方面,多个化工品种冲击涨停板。

一场地缘冲突,为何能掀起如此大的波澜?化工板块的行情是不是昙花一现?今天局长就从事件本身出发,聊聊背后的投资逻辑。

可能部分小伙伴有了解到,霍尔木兹海峡位于伊朗与阿曼之间,是连接波斯湾和阿曼湾的通道,也是沙特、伊拉克、卡塔尔、阿联酋等中东产油国的原油出口必经之路,因此常被称为全球石油“咽喉”。

有报告指出,当前霍尔木兹海峡承载全球约25%的海运原油贸易,一旦海峡航运受阻或伊朗原油出口中断,布伦特原油价格可能连续上升。(资料来源:中信建投,2026.03.02。)

而化工行业的核心定价逻辑受原油影响,大部分的化工品(比如乙烯、丙烯)都是以原油为原料,油价涨,化工品的生产成本就跟着涨,价格自然水涨船高。

其次,特定化工品供给直接“告急”。因为伊朗不只是石油出口大国,更是全球关键的化工品生产和出口国,尤其是几种中国依赖进口的品种(甲醇、尿素、乙二醇等),供给收紧预期大幅提升。

还有一点容易忽略,霍尔木兹海峡运输受限,多家国际航运巨头相继宣布全面停航避险,部分商船选择绕行,单船航行周期拉长,更多占用可用运力,全球海运成本大幅抬升,可能进一步推升原油以及化工品的价格。

很多投资者会问:本轮化工行情是受突发事件驱动,如果中东局势缓和,化工板块还值得投资吗?

其实,抛开短期地缘冲击,化工行业本身可能正站在周期反转的节点上。

化工行业经历了2021-2022年的大规模扩产后,2023-2024年进入产能释放期,价格承压。而近两年来,化工行业“反内卷”政策全面深化,多地出台政策淘汰落后产能,供需格局持续优化。

华福证券认为,化工行业资本开支高峰已过,2025年下半年行业固定资产投资转负,标志着产能扩张周期逐步结束。随着未来PPI逐步转正,行业供需拐点将至。(资料来源:华福证券,2026.02.18。)

化工板块的走强,离不开需求端的回暖。一方面,随着宏观经济企稳,与基建、房地产等相关的传统化工品需求正稳步复苏;另一方面,新经济成为拉动化工增长的核心引擎——新能源带动上游材料需求激增;AI与半导体产业催生电子特气、光刻胶等高端电子化学品的巨大市场。

数据显示,化工行业经历三年产能过剩与价格低迷后,当前行业价差仍处于偏低位置,但已出现较为明确的拐点,一旦供需格局改善,行业盈利水平或具有较大的修复空间。

数据来源:Wind,截至2026.01.30,过往数据不预示未来。

此外,在海外降息周期下,全球资金流动转向,整体利好周期性板块,化工作为顺周期行业,有望受益。

短期看,地缘风险溢价可能将持续存在,局势的不确定性可能导致化工板块剧烈波动,投资者可以密切关注霍尔木兹海峡通航恢复进展。

长期看,化工行业加速向高质量发展转型,行业逻辑从规模扩张转向优质优价。龙头企业积极转型升级,向高端精细化学品延伸,布局下游高附加值领域,实现进口替代。

局长认为,霍尔木兹海峡的风浪,再次提醒我们全球能源化工供应链的脆弱性。对中国化工行业而言,这既是短期冲击,也是长期变局的催化剂。从“制造大国”迈向“制造强国”的路上,高端新材料龙头的崛起,或许正始于这场风暴之中。

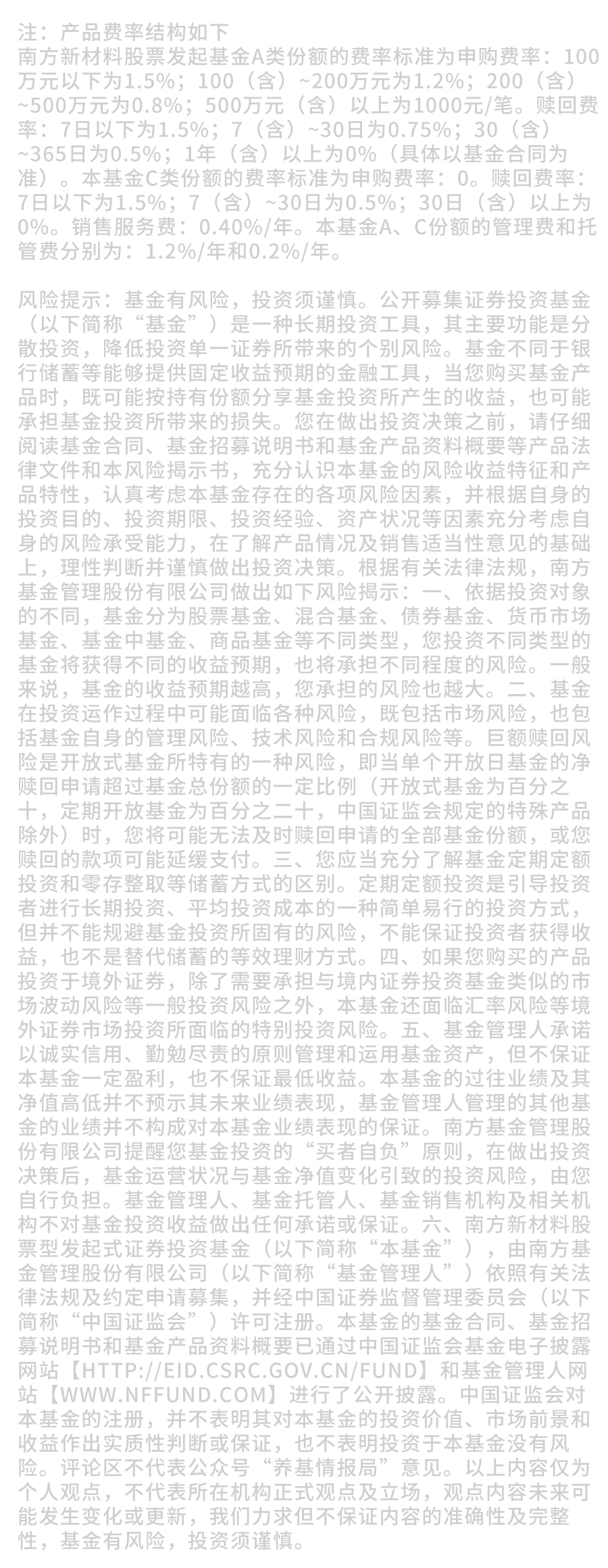

感兴趣的小伙伴不妨考虑关注一下南方新材料股票发起(A类:016449,C类:016450)(以上产品均为R3中风险,评级来自南方基金官网,请投资者根据自己的风险承受能力,审慎投资),该基金布局高端新材料龙头,聚焦电子级化学品、特种功能材料等细分领域。化工作为其中重要关注板块之一,精准契合全球技术革新趋势,有望受益于化工变革和材料升级浪潮。