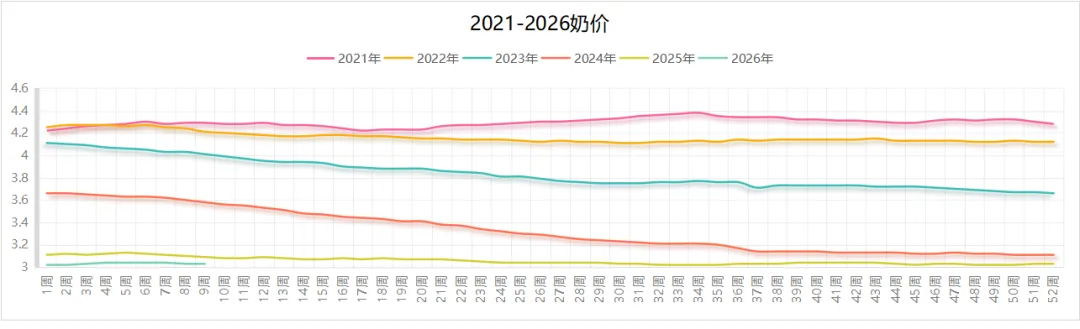

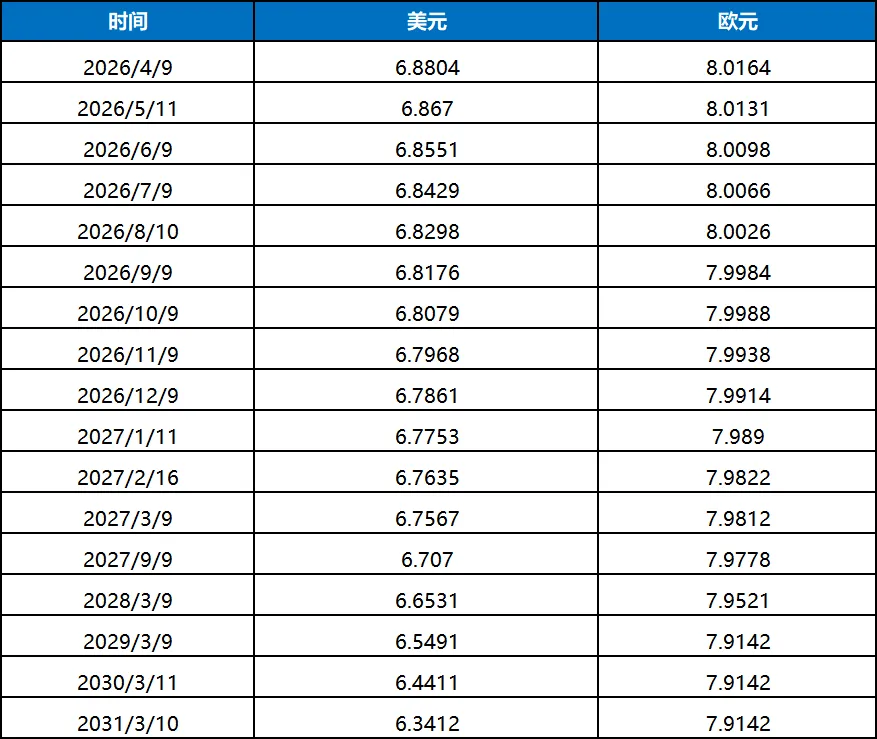

农业部统计截至2月26日,内蒙古/河北等11个生鲜乳主产区合同内外平均收购价格3.03元/公斤,环比持平,同比下跌1.9%。(注意:农业部收集数据主要为规模化牧场长协价格为主,和市场最关心的合同外现货奶价有较大差距,请参考该数据时注意)(1)美元和欧元即期汇率:随着美元作为避险货币功能重新被关注,美元底部反弹;能源大涨继续对欧洲经济恢复造成负面影响,欧元下挫。(2)国内主要银行远期锁汇参考:

1. 中国经济数据:(1)2月份,制造业采购经理指数(PMI)为49.0%,比上月下降0.3个百分点,制造业景气水平有所回落。从企业规模看,大型企业PMI为51.5%,比上月上升1.2个百分点,高于临界点;中、小型企业PMI分别为47.5%和44.8%,比上月下降1.2个和2.6个百分点,低于临界点。2月份,非制造业商务活动指数为49.5%,比上月上升0.1个百分点,非制造业景气水平有所改善。分行业看,建筑业商务活动指数为48.2%,比上月下降0.6个百分点;服务业商务活动指数为49.7%,比上月上升0.2个百分点。从服务业行业看,住宿、餐饮、文化体育娱乐等行业商务活动指数均位于60.0%以上高位景气区间;资本市场服务、房地产等行业商务活动指数均低于临界点。2月份,综合PMI产出指数为49.5%,比上月下降0.3个百分点,表明我国企业生产经营活动总体较上月有所放缓;(2)2会把2026年GDP经济增速定为4.5-5.0%,显示对未来经济压力仍然持偏谨慎态度,并将赤字率4%,特别国债1.3万亿元,支出首破30万亿元,财政财经将继续加码。2. 美/欧/日/韩经济数据:(1)美国劳工局公布2月新增就业-9.2万人,就业数据大幅度低于预期的+5.5万人,失业率4.4%也高于预期的4.3%;薪资增速超预期上行(环比0.4%、同比3.8%),显示劳动力成本粘性仍强,通胀回落受阻;(2)亚特兰大联储模型因油价与就业走弱,将美国Q1GDP增速预期从3.2%下调至2.1%。

3. 热点区域近况:(1)伊朗反击美以程度超出预期,尤其对霍尔木兹海峡的封锁造成国家油价大幅度上行,如果长期化将对世界经济恢复造成重大影响;(2)俄军发动近三个月来最大规模联合空袭,分四波次,共发射29枚导弹(弹道+巡航)、投入480架攻击无人机。由于美欧将注意力转向中东,预计对乌支援力度将大大减弱,俄在地面战也逐步推进,取得一定进展;(3)2026年3月8日,巴基斯坦与阿富汗(塔利班政权)的公开战争已进入第11天,战事从边境摩擦升级为两国正规军的全面跨境对抗,烈度持续攀升;而中美均对巴方清楚恐怖主义组织的行动表示理解,阿总体实力差距较大,防守姿态明显。

4. 国内合同外生奶及喷粉情况:由于春节期间两大龙头企业白奶销售大跌,库存高企,3月开始喷粉数量逐步加大,但由于大型乳企应收尽收,社会散奶价格不跌反涨。

5. 国内主要企业动态:宁夏区域新建深加工企业全面开工,产品相继入市,市场国产黄油,奶酪,无水百花纷呈。

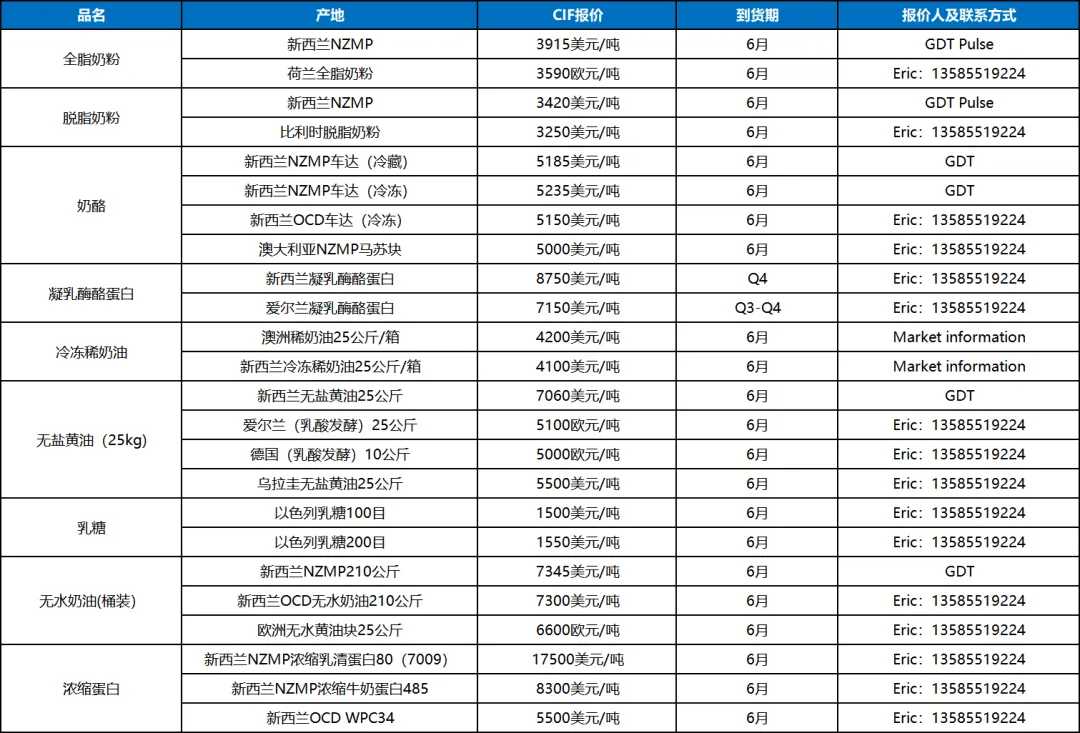

6. 新西兰主要厂家/产地动态:由于中东客户的发货受到地缘危机的影响,船运成本和周期大幅度上升,新西兰两大乳企和中东区域客户正进行紧密磋商后期奶粉订单执行问题;本产季两大乳企奶酪线下产量售罄,由于产季初奶源主要用于加工奶粉产品,新产季奶酪大概率到货时间将推迟至11月左右,预计品种价格持续上行居多。

7.国际行业/产地动态:美国2月乳品库存大幅度低于预期,引发3月初脱脂奶粉和黄油大幅度反弹。

8. 本周GDT结果:各品种全面上行。

9.欧美乳品期货表现:欧洲继续上涨,美国由于国内经济数据不佳引发对消费担忧,乳制品价格普跌。

10.原油:伊朗封锁海峡行为加剧,原油暴涨不停。

11.棕榈油:POGO价差(棕榈油-柴油)转负,生柴掺混利润显著提升,提振工业需求;马来减产,印尼增加出口关税,三重因素提升棕榈油价格。

12. 白糖:节后下游饮料冰品企业陆续开工,厂家补库存开始,白糖价格温和反弹。

13. 国内主要饲料用粮价:全国玉米平均价格2.45元/公斤,周环比持平,同比涨6.1%;主产区价格2.28元/公斤,环比持平;主销区2.51元/公斤,环比跌0.4%;豆粕均价3.32元/公斤,周环比持平,同比跌10.8%。

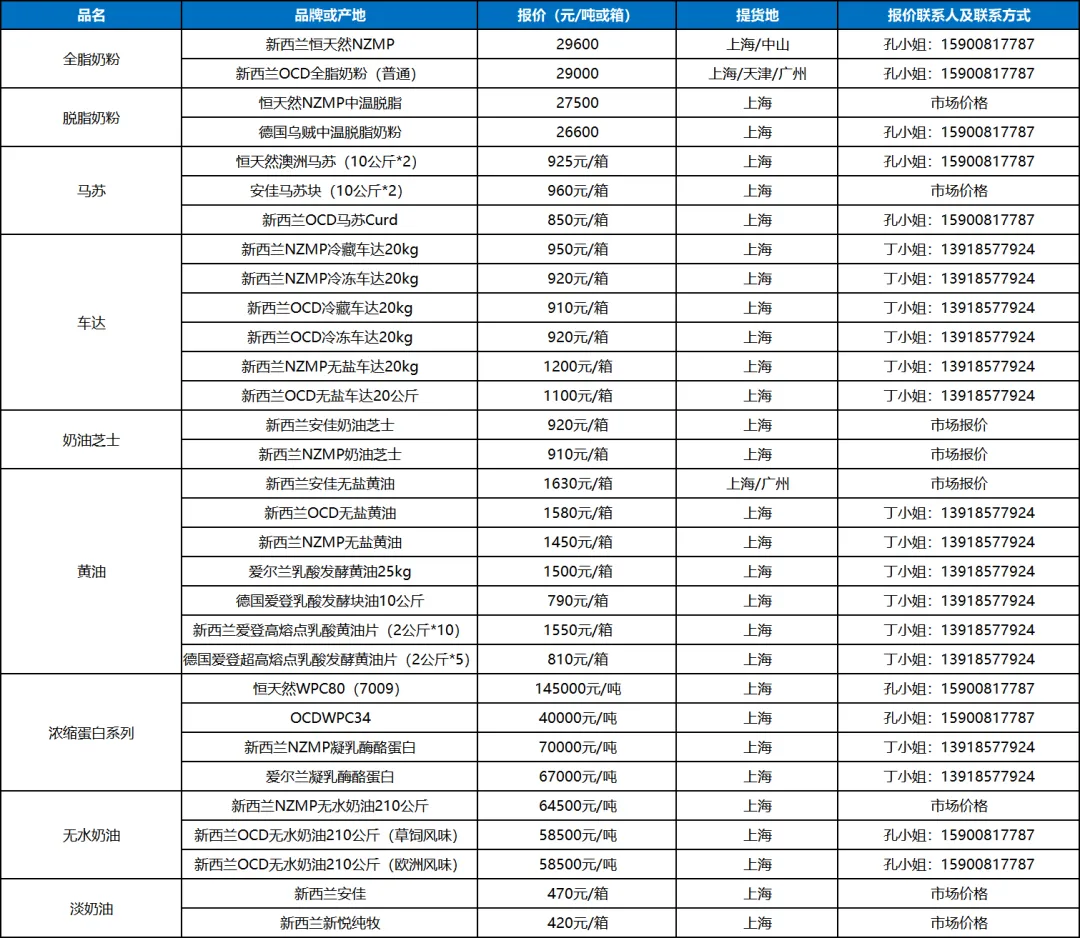

全脂奶粉:本周进口全脂奶粉走势略有回落,由于最近两月全脂奶粉回升迅速,部分贸易商选择落袋为安,且厂家目前对于重新逼近3万的价格还未普遍接受,价格回落至295-29600区间震荡;国产全脂在龙头乳企纷纷将出货价调整至27000附近后,市场价格普涨。脱脂奶粉:进口脱脂奶粉价格逐步升高,去年4季度以来国内进口脱脂拍卖比例偏少,后期缺货威力将逐步体现;国产脱脂价格稳定在2万元附近波动,虽然企业加工脱脂数量渐多,但一方面需要供企业自用,另外国际脱脂价格的高企也使得出口销售较佳,消化了部分库存,加上批号均较新,厂家出货压力不大。

黄油:新西兰黄油价格出现分歧,一方面随着拍卖上行,餐饮黄油再次大幅度提升出货价格至1650,不过同时有祭出买赠策略降低实际出货价格,并且对于肯连续三月锁定同样价格的客户,可以加大折扣力度显示出货量大概率明显低于预期,而工业黄油卖价虽然想跟着餐饮黄油同样上调价格,不过市场应接稀少,前期抄底买家利润丰厚,出货欲望强烈,只能持续不断下调价格,本周后半段已经再次跌破1400元/箱关口;国产黄油价格则继续维持相当性价比优势,除副龙头品牌维持1100附近水平外,其它大部分品牌均维持在1000元/箱下方。

无水奶油:进口无水奶油紧缺局面未改,本周散货出货价格突破64000元/吨水平;国产无水奶油也大多回升至51000附近。奶油芝士:奶油芝士普涨,新西兰货源较少,给了其它二三线品牌及国产品不错的机会。

车达马苏:车达奶酪供需平稳,餐饮消费淡季来临,市场开始进入调整期;进口马苏块波动不惊,总体市场价格波动不大。

乳糖和乳清粉:低蛋白动销加快;甜乳清价格坚挺;乳糖需求渐升,价格稳中有涨。

浓缩蛋白类各品种:WPI有价无市;浓缩乳清蛋白80供应紧缺;MPC80/70逐步上行,美国消费有向该品种转移迹象;酪蛋白酸钠和酸酪蛋白低迷,价格持续下行;RC消化速度加工,市场报价将上新台阶。

稀奶油:新西兰淡奶油消化较快,大客户加单频频;国产稀奶油新品牌迭出,价格高低不齐。

UHT奶:生奶合同内需求稳定,合同外价格上行,但由于市场白奶整体过剩,反而箱装常温奶价格有下行趋势。