燃气轮机史诗级行情:订单排到2029年,30GW缺口远未终结

- 2026-08-02 15:29:22

北美电力危机已经火烧眉毛。

2025年初,已备案的数据中心电力需求才50GW,年底就飙到240GW。

这数字什么概念?

相当于全球数据中心预测需求的1.8倍,全部砸在北美一地。

更棘手的是,特朗普一纸禁令,要求科技巨头自建电站,不得与居民抢电。

需求瞬间爆炸,供给却卡住了脖子。

所有压力,最终全部传导到一个环节——燃气轮机。

英伟达的预测摆在桌面:到2028年,全球数据中心装机功率需求约75-80GW。

算上PUE值和冗余,对应发电需求130GW。

这个增速已经够吓人,但北美直接把剧本撕了。240GW的备案需求,意味着仅美国一地,就要吃掉全球近两倍的发电增量。

数据中心偏偏又建在荒漠地带,远离负荷中心。

美国电网本就破碎,东、西、德州三大互联电网各自为政,500多家公司运营,标准五花八门。

跨区域输电能力低到发指,部分地区仅1%,跟上海"西电东送"16%的比例一比,简直像原始社会。

电网靠不住,审批又太慢,新建电站从立项到投产至少3-4年。等批文下来,黄花菜都凉了。

特朗普还嫌不够乱,直接下令科技巨头自己解决电力问题。

需求端火山喷发,供给端却像被掐住喉咙,所有出路被堵死,只剩一条窄路——自建燃气轮机电站。

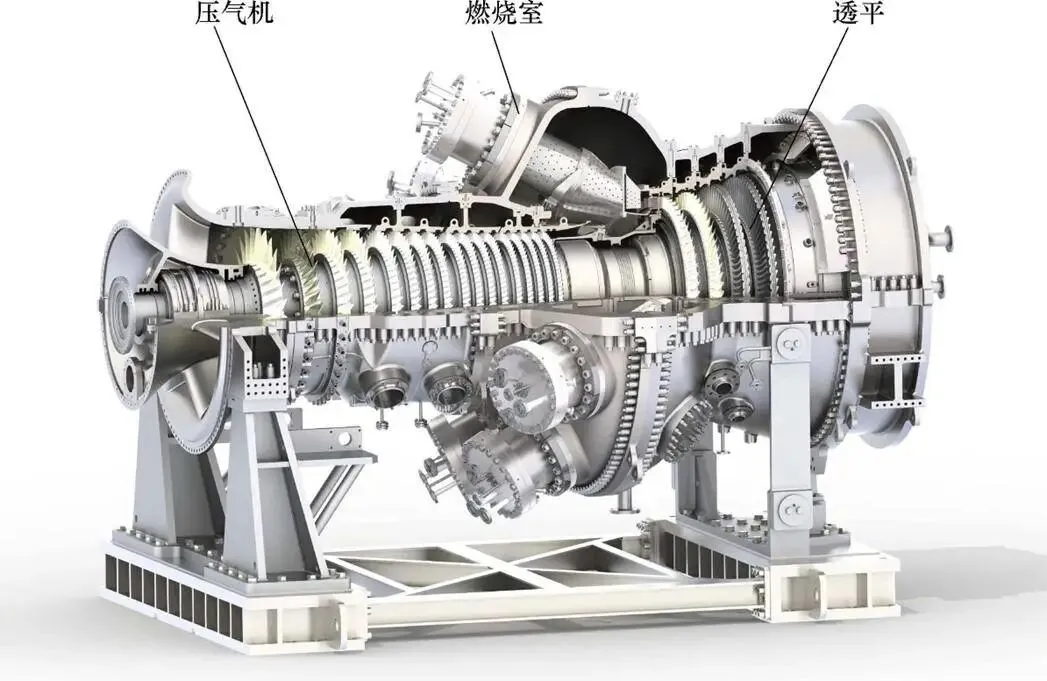

死循环:为什么偏偏是燃气轮机?

不是燃气轮机有多完美,是实在没别的选择。

发电效率50-60%,联合循环能到60-70%,度电成本可控,交付周期理论上1.5年。

比起风电光伏的不稳定,核电的漫长建设周期,燃气轮机成了唯一解。

但问题是,全球90%的市场,被GE Vernova、西门子能源、三菱、贝克休斯四巨头死死攥在手里。

2028年,全球数据中心带来的燃气轮机需求约52GW,加上传统油服、船舶等业务,总需求110-120GW。

四巨头到2028年的规划产能,满打满算87GW。缺口30GW,硬邦邦地摆在那。

订单排期已经拖到4-5年,现在下单,2029年才能交货。

更致命的是,涡轮叶片这个核心部件,全球只有豪迈、PCC等极少数公司能造,马斯克都公开抱怨过这个瓶颈。

产业链卡脖子,产能上不去,需求却像洪水一样涌来。

四巨头不是不想扩产,是扩不动。

燃气轮机这个行业,技术壁垒极高,研发投入大,资本开支重,产品迭代慢,一个型号生命周期20年以上。

而且客户粘性极强,一旦认证通过,不会轻易更换供应商。

新玩家想进来?

门都没有。老玩家想扩产?涡轮叶片的产能就那么多,上游不给力,下游只能干瞪眼。

30GW的缺口,意味着全球数据中心建设要推迟,科技巨头的算力扩张要放缓。

但AI竞赛不等人,微软、谷歌、亚马逊们,谁能忍受自己的数据中心空转?于是,市场开始寻找替代方案。可这些方案,个个都有硬伤。

航改燃,把退役航空发动机改造成燃气轮机。

理论上,每年退役2000台航发,全部改造能填补缺口。

现实是,二手航发价格贵得离谱,有改造资质的公司凤毛麟角,渗透率卡在20%上不去。

燃气内燃机,中速机、高速机并联,单机功率太小,中速机10-20MW,高速机不到5MW。

一个大型数据中心需要几十台并联,占地面积巨大,控制系统复杂到崩溃。

燃料电池更离谱,交付周期虽短,成本却是燃气轮机的8-10倍,度电成本20美分,只有不差钱的巨头才用得起。

三条路线,航改燃成本高,内燃机功率低,燃料电池贵上天,哪个都扛不起主力大旗。

30GW缺口,最终还得靠燃气轮机硬扛。订单排期越长,价格越坚挺,四巨头的议价能力越强。这场危机,反而成了他们的盛宴。

海外巨头吃肉,中国供应链有没有机会喝汤?

有,但集中在关键环节。

涡轮叶片占整机价值量16%,技术壁垒最高。

国内应流股份、万泽股份、江苏神通、图南股份,都在这个领域深耕。

压气机叶片,航亚科技、无锡透平、派克新材有布局。

主机厂东方电气、中国动力、杰瑞股份,配套企业杭锅股份、冰轮环境,形成完整产业链。

问题是,燃气轮机市场,中国厂商全球份额仅2%。国内天然气资源禀赋不足,产业链长期薄弱。

现在海外需求爆发,订单排期长到2029年,价格必然上涨。

中国厂商只有突破涡轮叶片的技术瓶颈,拿到四巨头的供应链认证,就能切入这个史诗级行情。

虽然谈不上抢占全球市场,但30GW的硬缺口,足以让任何有能力分一杯羹的企业,活得非常滋润。

短期看,燃气轮机行情可能已经涨了不少。但中期看,30GW缺口持续,替代路线无法填补,行情远未终结。

(全文完)

为了方便大家更及时、更深入地了解学习最新的行业热点趋势,欢迎新老朋友加入我们的知识星球。

加入『格致财富圈』 解锁更多深度资讯

我们会在星球里持续输出机器人、消费电子、AI算力、可控核聚变、半导体等热门行业的深度干货,并在第一时间更新最新的行业趋势观察。

免责声明:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 保变电气,长线行情还没走完!一种简单判断主力出逃的方法!(3.9)

- 资源品涨价行情,终于轮动到农业了?

- 3月9日全国鳜鱼价格行情!

- 酒价格行情今日:古井贡酒系列白酒价格一览表及参数大全

- 白酒价格行情:保定百年38度酒价格一览表大全及参数(2026年3月9日)~

- 白酒价格行情:伊力特白酒价格一览表大全及参数

- 20260309行情复盘

- 今日黄金行情分析(3月9日):V型反转震荡,回调后回弹该抄底还是观望?

- 【2026年3月9日深圳】酒类回收综合行情报价:深圳市茅台酒/五粮液/奔富/威士忌全城上门回收合规处理(建议收藏)附近酒水礼品虫草收购!

- 此轮蛋氨酸行情上涨与2014-2015年的异同