医药行业,有个神奇的公司!

它就是,佐力药业,甚至媲美片仔癀。

那么,佐力药业到底独特在哪呢?

第一,产品“奇”

佐力药业是创新中药寡头,尤其是培育出了大单品乌灵胶囊。

从营收结构看,近几年乌灵胶囊产品营收占比维持在60%附近,成为了佐力药业的核心营收支柱。

从市占率来看,公司的大单品策略非常有成效。

数据显示,2022年到2024年,在公立医疗机构终端神经系统疾病中成药市场中,乌灵胶囊增长势头强劲,连续稳居市占率第一,并且市场份额还从14.04%提升到了15.31%,继续抢占市场。

2024年,乌灵胶囊产量与销量分别达到4417万盒和4172万盒,同比增长 32.78%和22.62%。当前,乌灵胶囊已覆盖全国16000家医院。

并且,乌灵胶囊已经通过省级和省际联盟集采,进入了全国大部分省份集中带量采购范围,集采的干扰因素逐步消除,正迎来放量阶段。

第二,技术“奇”

佐力药业,是国内唯一的乌灵胶囊生产企业,乌灵胶囊列入国家医保的独家品种,属于国家一类新药,其工业化生产技术于2010年被认证为"国家秘密技术",并取得秘密技术证书。

公司掌握具有自主知识产权的乌灵菌粉深层发酵技术,拥有独家的乌灵菌种,拥有从菌种选育、发酵控制到制剂成型的完整产业链,国内独一无二。

更为关键,是体现在公司的原材料和成本上。

乌灵胶囊的主要原料是乌灵菌粉,由佐力药业凭借自己的专有技术发酵生产。

而乌灵菌粉原材料,却来自大豆、玉米等农副产品,这类农副产品市场供应充足。

所以,这就导致,佐力药业的核心秘密技术,原材料却来自大宗农产品,而非传统的中药材种植业,这让公司摆脱了原材料成本的压力,和片仔癀完全不同。

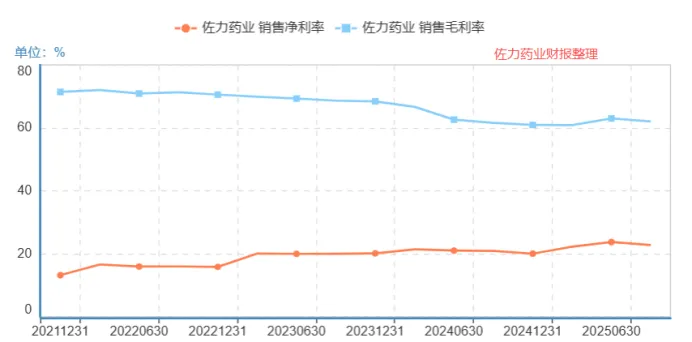

成本优势,叠加技术独家,让佐力药业获得了超强的产品溢价,直接的就是体现在了盈利能力上。

数据显示,近些年佐力药业的整体毛利率维持在60%以上的超高水平,而乌灵胶囊产品的毛利率更是高达85%以上,远超片仔癀、五粮液,甚至媲美贵州茅台。

随着市占率的持续提升,以及产品品牌的扩张,公司的净利率水平也得到了大幅提升,从2021年的13.17%提高到了2025年三季度的22.73%,盈利能力实属恐怖。

第三,需求“奇”

乌灵胶囊,是国内首个提出治疗轻中度心理障碍和改善情绪的中药产品。

其,具备极强的养心安神、补肾健脑的功能,在治疗神经衰弱、焦虑、失眠等领域有先发优势。

公司的这一产品,对应的正是日趋老龄化,以及失眠的年轻化。数据显示,2024年我国65岁及以上人口已超2.2亿人,同比增长1.6%,占总人口比重也攀升到了15.64%,伴随的就是慢性病发病率呈现上升态势。

尤其是在失眠、焦虑等高发领域,2023年我国居民睡眠指数较去年降低了5.16分。

在改善和治疗失眠症状药物中,中成药是重点,佐力药业的乌灵胶囊主要用于治疗失眠、健忘、心悸心烦等症状,市占率已经稳居第一。

所以,佐力药业核心大单品,面对的是一个可持续,且需求仍在持续增长的“神奇”行业。

凭借着独特的先发优势,佐力药业也实现了快速的成长。

财报显示,公司营收从2020年的不到11亿,激增到了2024年的超25亿;净利润更是从不到9000万,短短5年时间攀升到了5.1亿元,在医药行业连续多年实现营收和利润的双增长,几乎独一无二。

那么,应对未来,佐力药业又做了2手准备!

1,积极扩张产能。

产品打开市场后,正迎来放量阶段,并且需求端仍在持续爆发,这时候佐力药业也发力产能建设,应对市场需求。

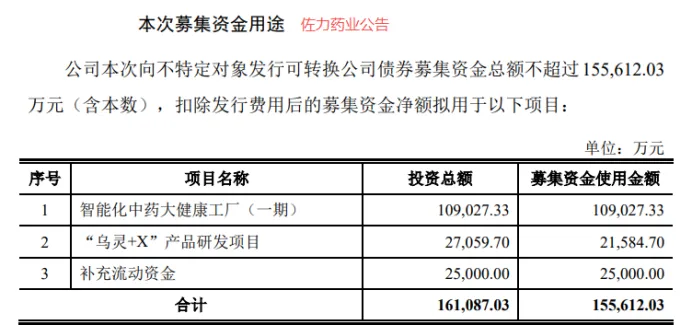

就在2月28日,佐力药业公告称,公司发行可转债申请获得受理。本次募集资金总额不超过15.56亿元,核心用于智能化中药大健康工厂(一期)建设、“乌灵+X”产品研发项目及补充流动资金等。

其中,智能化中药大健康工厂(一期)项目,主要建设药用真菌发酵与提炼、药品制剂生产线,将大大满足公司未来从原料药至制剂产品的增长需求,解决公司未来乌灵胶囊和百令胶囊的产能需求,进一步增强市场竞争力。

2,产品线积极扩张。

在医药行业,佐力药业也深谙“一招鲜,不能吃遍天”的道理,大单品固然重要,但产品线全面开花才是核心。

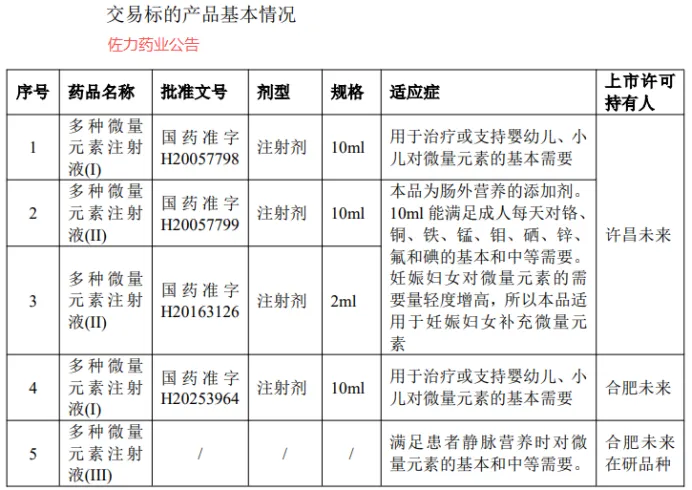

就在2025年12月14日,佐力药业公告称,公司与多个公司签署《多种微量元素注射液资产组收购协议书》,拟以总价(含税)3.56亿元收购其多种微量元素注射液资产组。

这个资产组,也不简单。

公告显示,多种微量元素注射液(Ⅰ)和多种微量元素注射液(Ⅱ)均为国家医保乙类品种,而多种微量元素注射液是肠外营养中微量元素的主要来源,尤其适用于儿童、重症患者等特殊人群的营养补充。

通过本次收购,佐力药业将填补公司在儿童治疗领域的空白,将产品线延伸至儿童及老年营养支持等关键场景,逐步构建“全龄覆盖”的大健康产品体系,进一步增强经营的稳健性。

佐力药业,成长于大单品,但不止于大单品;

一花独放不是春,百花齐放春满园!

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”