华工科技抢筹行情!剑指3000亿?上限破万亿?错过了易中天胜,不要再错过华工了?

- 2026-08-04 18:46:03

华工科技抢筹行情!剑指3000亿?上限破万亿?错过了易中天胜,不要再错过华工了?华工科技从2月24日第一个涨停板开始,走出了12根阳线,累计涨幅80%,无视近期美伊冲突带来的市场波动,即使回调也是在日内完成调整,已经显示出来妥妥的牛骨表现,机构、游资、大户集体抢筹。 有句话说的:你错过了易中天胜,不要再错过华工了! 这句话反馈了大多数买入华工的投资者心态。我们今天也在群里做了大量的讨论,也分享一下我今天的观点:

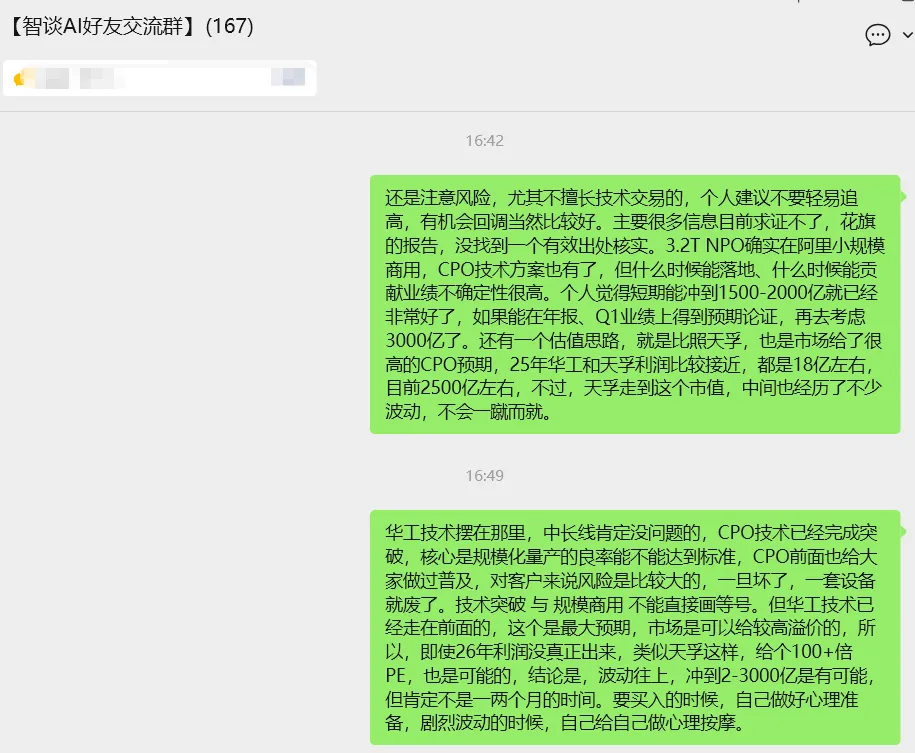

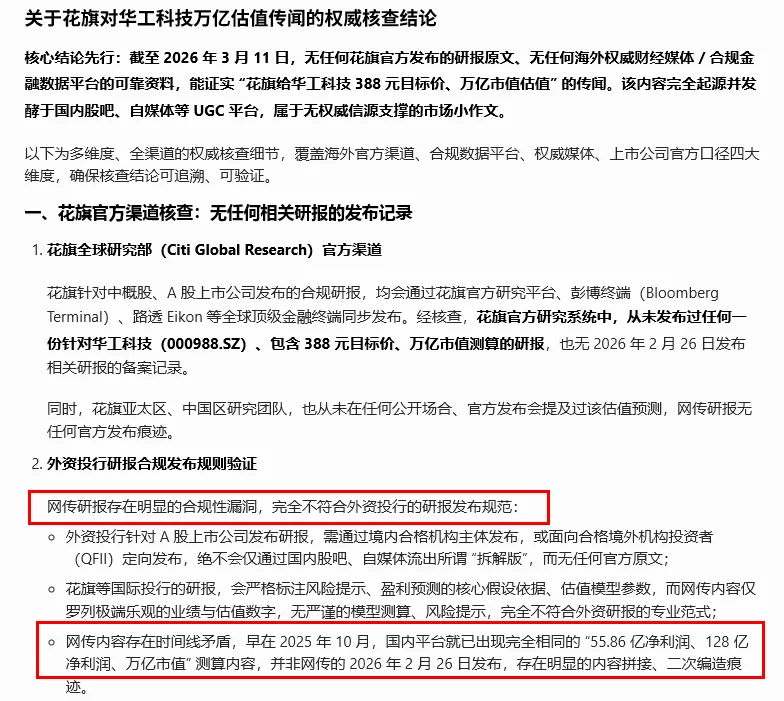

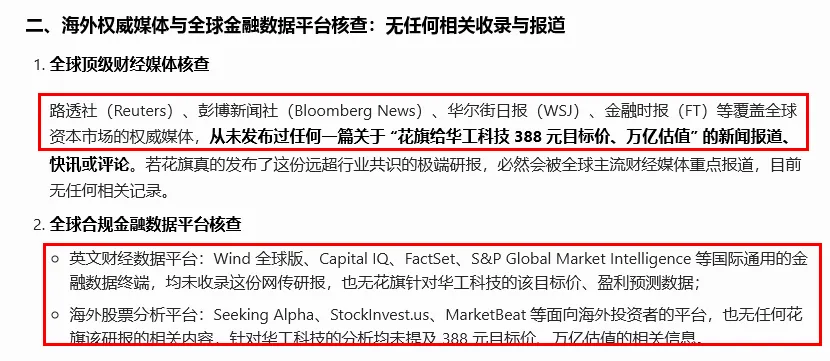

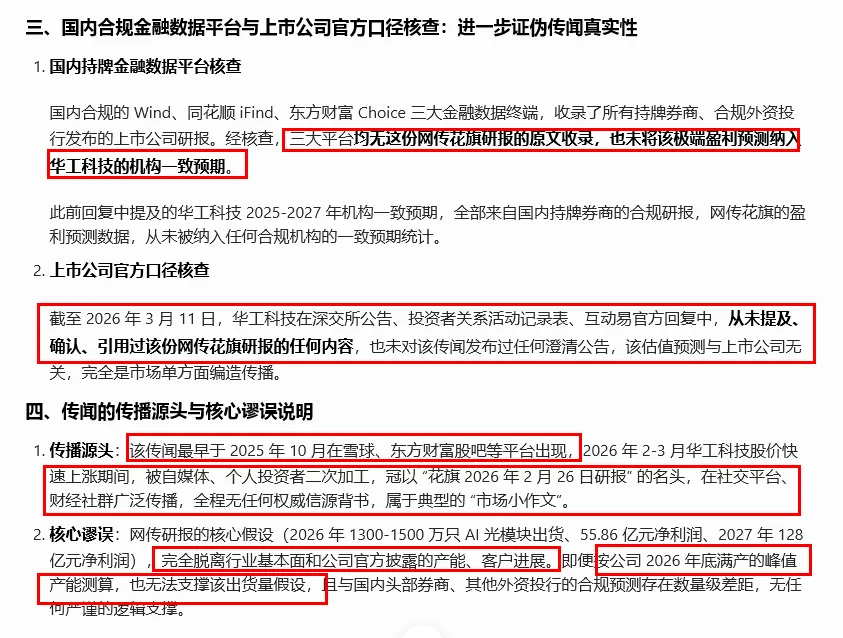

下面总结一下近期的上涨主要有几个因素: 1、光通信市场成为AI最核心的赛道。资本高度关注,只要有一丝新机会,都会被抓住不放。我也多次提出:要看见光、追逐光、成为光。 昨天的文章:美国OFC光通信大会、英伟达GTC2026周末召开!今天光通信板块集体狂欢 板块活水不断,就看往哪流? 2、3.2T NPO光模块产品全球首个商用落地。华工科技3月2号举办 AI 战略暨新产品、新场景发布会,旗下核心子公司华工正源自主研发的业界首款 3.2T NPO(近封装光学)产品,已率先完成行业头部客户(阿里)的落地应用。由华工正源提供全套符合OIF(光互联论坛)标准的 3.2T NPO 光引擎,以及配套的外置光源ELSFP模块,是全球范围内该技术路线首次实现工程化规模应用。 3、春节不停工,光模块订单排到四季度。“中国光谷”公众号2月22日推送“光谷重点企业春节不停工,开足马力忙生产,AI高速光模块订单排到四季度” “公司联接业务订单已经排到2026年第四季度,AI高速光模块产线24小时满负荷运转。”华工科技光模块业务负责人介绍,春节期间公司武汉及泰国两大生产基地全线运转,初一即复工,全力保障1.6T、800G等高速光模块的量产交付。 2025年,华工科技高速光模块产品国内基地同比增长111%,海外基地增长500%,今年计划在现有基础上,将800G、1.6T高速光模块产能再提升50%以上,全力满足市场需求。 4、传:花旗对华工科技估值目标价388元 ~ 995元,上限破万亿。 - 2026年净利润:约55.86亿元(同比增长约238%) - 2027年净利润:约128亿元(若CPO技术超预期,同比增长约130%) - 估值逻辑:给予70-80倍PE,目标市值3910亿元-1万亿元,目标股价388元/股-995元/股。 这个小作文,市场都在说,也是直接的引爆点。但确实没看到有英文的原文版、也没有海外媒体报道,真实性存疑。我用尽了洪荒之力,也没找到一丝可靠信息来源:

如果是真的,按照中际旭创2025年的利润119.8亿(扣除股权激励的影响),对应目前市值6163亿,岂不是旭创非常低估了? 所以,我的文章接下来的分析,也不用考虑这个小作文的万亿估值了,有点扯谈了。 核心回答2个问题:目前华工科技高估了吗?近两年合理估值应该是多少? 一、华工科技的基本面情况 公司目前有三大业务板块: 感知业务:主要是传感器和激光全息防伪,今年前三季度营收31.74亿元,同比增长13%(但单第三季度同比下滑),其中传感器业务营业收入28.53 亿元 制造业务:包括激光设备、激光除草机器人和3D打印等,今年前三季度营收26.53亿元,同比下滑约6% 联接业务:主要是光模块,今年前三季度营业收入50.89 亿元,同比增长52%。公司还在投资者电话调研会议上,给出该板块进一步的数据:前三季度净利润4.62亿元,同比增长541%,综合毛利率13.66%,其中第三季度净利润2.15 亿元。 前三季度总体净利润13.21亿,同比增长40.9%,按照公司在电话会议上的指引,全年大概18亿,同比增长47%左右。对应目前市值1356亿,PE为75倍。 其实也不算特别高估,假如2026年保持50%左右的利润增长,对应27亿利润,PE就降为50倍了,完全合理水平。 关键是,公司是否有更大的业绩增长潜力呢? 二、公司的增长预期分析 1、子公司华工正源光模块成利润增长主力。 首先明确一个点:华工科技的业务板块主要有三大块,目前前两块,25年有增有降,总体略增,但确实不是利润增长的主力了,增长主力都在联接(光模块)业务了,靠的都是子公司华工正源。 按照上面说的,联接业务板块前三季度4.62亿、三季度2.15亿,假如四季度持平2亿左右(按其他公司Q4基本和Q3持平),联接业务全年6.6亿,那另外两块业务的利润就是6.6=11.4亿左右。 2、华工正源的高速增长会超预期。 大家都知道,中际旭创去年已经开始出货1.6T光模块,但实际上,华工正源的1.6T产品去年底也开始批量下线出货了。(下图是2025年12月30日“湖北工信”公众号发布)

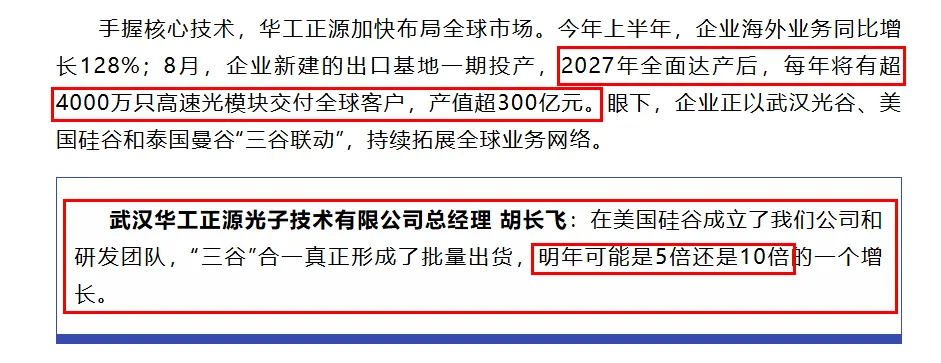

更关键的是:华工正源目前已经形成三大高端光模块三大产能基地(武汉光谷、美国硅谷和泰国曼谷“三谷联动”) 之前我们一直认为,华工科技主战场在国内,现在看,公司在海外的布局已经非常大了,这个是最大的增长预期。 按公司说法,2027年全部产能投产后,年产4000万光模块,年产值300亿。 300亿产值什么概念:中际旭创2025年营收382亿。 虽然产值不代表营收,但目前的市场是供不应求的,公司也会结合市场销售情况做生产,但至少说明公司产能与龙头的差距极大的缩小了。 目前把握到的一些产能建设情况: 1、武汉光电子信息产业研创园一期项目(核心产能) 投产时间:2025 年 8 月正式投产,为当前主力生产基地。 数通光模块峰值月产能 100 万只,对应年产能峰值 1200 万只,是公司当前产能的核心载体。 聚焦 800G、1.6T 及以上超高速 AI 光模块,配套自研硅光芯片、光引擎封装产线,可兼容 3.2T NPO 产品的生产制造。 产线 24 小时满负荷运转,订单已排至 2026 年第四季度,产能利用率持续处于高位。 公司官方披露,2026 年底将实现800G 年产能 800 万只、1.6T 年产能 600 万只、3.2T 年产能 300 万只的专项产能布局,匹配下一代产品的规模化商用需求。 2、泰国春武里海外生产基地 已全面投产,为海外客户专属交付基地,可规避贸易壁垒,贴近北美核心客户群。 截至 2026 年 3 月,稳定月产能 10 万只,对应年产能 120 万只,核心生产 800G、1.6T 高速光模块。 2025 年海外基地高速光模块业务同比增长 500%,产线处于满产状态,全力保障海外订单交付。 第二条 NPO 专属产线已启动建设,官方明确2026 年 Q2 正式投产。实现月产能 20 万只,对应年产能 240 万只,较当前投产产能翻倍。 重点配套 1.6T 光模块、3.2T NPO 光引擎,专门服务海外头部云厂商与 AI 芯片厂商订单。 3、美国硅谷:这个没查到有生产线,估计主要用于技术研发和市场开拓。

上面这个新闻是“湖北工信”2025年12月30日推送的,华工正源总经理给出的指引:2026年开始真正批量出货,可能是25年的5倍、10倍的增长。 这个信息就比较劲爆了! 假如按照这个直接来核算华工正源的利润,保守的5倍:6.6*5=33亿。 其他2块业务假如微增10%:11.4*1.1=12.5亿 那华工科技2026年利润将达到33+12.5=45.5亿,同比增幅147%。 如果按照这个利润,考虑公司后续将持续保持高增长,参照中际旭创给70倍PE,那对应的市值是3115亿。 如此看,公司3000亿市值,也不算是市梦率了。 当然,不能仅靠公司给的指引就能做结论! 但至少给了市场一个锚点,需要警惕的是,预期可能不能达成的风险,不过,在靴子未落地前,市场就有充分的理由去干。 三、业绩之外:3.2T CPO/NPO成为最大的引爆点 前面公司已经发布了3.2T NPO商用产品正式落地,虽然只是小规模应用,如果效果理想,接下来一定会迎来市场的热捧。 还有一个很重要的预期,就是本周末,即将在美国召开OFC大会,华工科技又会有什么新发布呢?这个是非常值得市场预期的。看看公司的宣传海报(硬核登场):3.2T CPO、太空算力、卫星通信等等

四、总结 目前华工科技太热了!叠加AI板块里面最核心的光通信赛道,华工科技毫无疑问,现在是市场最香喷喷的肥肉了。 通过我们的分析,相信大家也对市场目前的各种小作文、华工的估值有了更充分全面的了解。 虽然关于花旗的小作文,基本可以肯定是假的。 但华工科技(华工正源)经过这几年积累的集中爆发,确是真真实实的:技术领先突破、产能全面扩张、市场撬开海外口子,都为接下来的业绩大幅增长奠定了基础。 我觉得机构应该也是全面把握到这些信息,不是依靠一些小作文做出的投资决策,华工科技的突变就在当下。 请警惕热度太高、市场波动,谨慎交易,不做韭菜! 本文仅做基本情况分析,所有信息来源来自网络渠道及AI协助分析,仅供参考,不构成投资建议。 可关注、加入我们,持续跟踪,并把握更多公司的核心逻辑与策略。

下面扫码加入我们星球/圈子获取更多研报、电话会议记录、100+人微信群实时交流。(需要选支付宝支付)

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。