3月13日FICC:原油跨期交易大行情

- 2026-08-04 11:20:24

大事

原油跨期交易大行情

月初,我们谈到国债期货跨期交易大行情(2月26日FICC:国债期货跨期套利大行情),近期一个A型品种--原油,也存在比较大的跨期套利机会。

一个品种值得做跨期价差交易,至少具备以下特点:

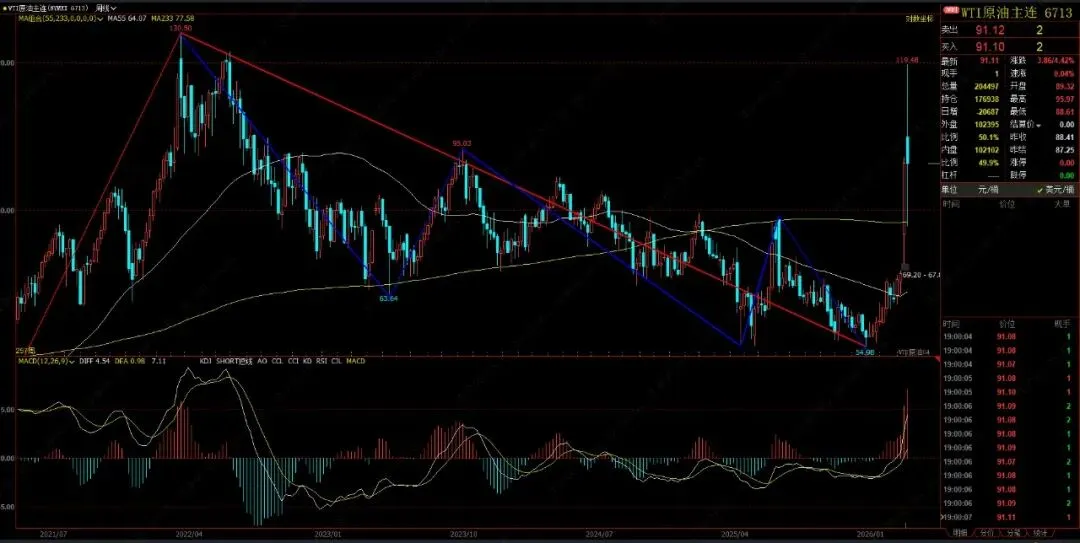

1、波动率足够大:这点原油最近的行情自然满足,我们分别观察WTI原油期货(CL2605-CL2612),内盘原油期货(SC2605-SC2612),跨期价差比上远月合约价格一度接近40%。

2、远月合约有流动性:近月合约流动性一定没问题,远月合约对绝大部分散户也是足够的。

3、跨期交易逻辑可推演。一场战争可能是一个很长的过程,中间总是有反复。下面回顾本轮战争,大致时间线是:

2月28日:美以发动对伊朗的联合突袭,哈梅内伊遇袭身亡,伊朗随即关闭霍尔木兹海峡并展开反击。有了委内瑞拉的经验,大家以为周末就结束了。

3月1日-3月2日:战火外溢至整个波斯湾,伊朗对中东美军基地及以色列本土发动多轮导弹袭击。

3月4日-8日:美以联军宣布取得制空权,基本歼灭伊朗海空军,但伊朗导弹反击仍在持续。

3月9日-11日:特朗普TACO,先称战事“很快结束”以平抑油价,后威胁“猛烈20倍打击”,并松口“有条件谈判”,但遭伊朗强硬拒绝。

3月12日:战事进入第13天,伊朗宣布结束“对等反击”,转为“连环打击”策略,美以则释放停战信号,战局转入相持阶段。

3月9日油价见顶,WTI主力合约CL2604一度冲击120块,跨期价差也同时见顶。

问题来了,为啥3月9日要做空跨期价差(做空5月合约,做多12月合约),而不是直接做空近月合约?

1、我们来回顾过去31年的数据(wind只有这么长的数据,sry),5月合约-12月合约绝大部分时候在零轴附近波动,除了2020年疫情的负油价和2022年的俄乌冲突,均值回归大部分都在1个月以内。

2、逻辑上说,为啥大概率会均值回归?因为G7国家有储备油,总量大约是13亿桶,经过波斯湾的原油每天大约在1300万桶左右,那么这些储备油可以足够弥补全球消耗100天,油价高了消耗量自然少了,也许能够150天的缺口。如果跨期价差足够大,这个储备油一定会释放出来,来压低近月油价。

3、长期油价中枢上移。除了技术面极度清晰的反弹走出来了之外,伊朗不是一个类似委内瑞拉的软柿子,我们在前面多篇文章里面都有分析(3月5日FICC:伊朗的“马赛克防御体系”--穿鞋的怕光脚的,一场没有赢家的战争3月9日FICC:从1979到2026)。油价维持在80美元附近,符合伊朗的利益,又让美国很头痛。

4、近月用2605合约来做(内外盘都可以),考虑这个合约还有1个月以上的交易时间,中间战局大概率会发生反复,跨期价差的波动率非常值得交易。

最后一个问题,如果跨期价差不收敛怎么办?

1、首先原油波动率极大(见下图,俄乌冲突期间的原油波动率在今年3月9日的波动率面前都是弟弟。),这种仓位必须开得小,开仓步长拉大,确保保证金能应付各种极端情形,最好是不放杠杆(没有杠杆,就不会没有爆仓风险)。

2、必须做好最坏的打算。万一5月合约和12月合约不收敛,就把5月合约移仓到6月合约去,用时间换空间。

权益&转债

1、权益

周四大盘震荡走低,三大指数齐跌,市场避险情绪走高。截至收盘,上证指数跌0.1%报4129.1点,深证成指跌0.63%,创业板指跌0.96%,A股全天成交2.46万亿元,成交量较前日基本持平。

板块方面,31个申万一级行业指数中煤炭、公用事业和农林牧渔分列涨幅榜前三位,涨幅分别为4.24%、1.89%和1.32%,国防军工、机械设备和通信跌幅居前。

消息层面上,美伊冲突有所加剧,油价继续上行。根据券商的研究报告,若霍尔木兹海峡长期封锁,全球电力用煤需求可能年化增加8486万吨;若我国煤化工装置满负荷运行,仅此一项便将拉动国内煤炭消费近5000万吨。此外,原油上涨通过三条路径抬升农产品价格:一是燃料乙醇需求拉动玉米、甘蔗等能源作物价格;二是伊朗作为甲醇与尿素主要出口国,其局势不稳加剧氮肥、钾肥及草甘膦等农资成本压力;三是物流运输成本上升传导至终端农产品。受此影响,相关板块表现良好。

2、转债

转债在上半场跟随权益大盘指数下跌,走势基本贴合中证全指,中证全指最大跌幅1.2%,转债总指数最大跌幅1.1%;下半场护盘力量推动股指重新回到均线上方,中证全指跌幅收窄至0.5%,但是转债接近以全天最低点收盘。

全部转债风格指数均接近收于日内低点,转债呈现资金流出估值压缩特征。低溢价率转债跌幅不算突出,跌幅最高的是小盘、成长策略和低评级转债,等权指数跌幅也到达1.4%。大盘转债、AAA和低价转债跌幅在0.5%左右,国金50、双低跌幅也相对小一点。成长策略转债月度跌幅达到3.1%,自1月下旬以来的最大回撤已经超过8%。

转债个券上涨数量占比9%,行业层面只有煤炭转债是上涨的,其他行业转债全部下跌,有色和煤炭走势出现分化,有色转债跌幅最大,机械和电子转债下跌数量最多。

债券

短金债吹响收益率下行的号角。

隔夜能化大涨,海外债市大幅上行,预感A债又要面临压力。但周四开盘买盘相当坚挺,30y 特06仅小幅上行0.5bps,且在2.29附近反复博弈。omo基本平,Xrepo隔夜1.3ofr,大行隔夜定价1.43%没有再上行。

期货开盘TL砸出近期新低111.08,很快就增仓拉升,但是在补缺后,111.4上方,多头减仓跑路,TL逐步跌破日内均线,再次回踩111.2附近。上午虽然30y疲弱,但6-7y金债延续前一日热情,盘面异动,220220、220215这样的老金债6家中介均出现1亿整量bid,大行买盘明显,全天下行2bps+。

2点后T也被带动拉升,前期有不少机构多金债空T,最近价差收窄约4bps,随着改策略的了结平仓,带动了T日内的持续减仓。尾盘来了消息,称部分银行成员参与市场利率定价自律机制会议,预计超10万亿同业存款或将迎来利率下调。消息点燃市场做多情绪,T增仓拉升,TL也快速减仓上扬。

全天来看,T减仓2900手,TL减仓2000手,TF因下周三即将面临1550亿续发压力,有所增仓。期货曲线小幅变平。现券端除短金债外,超长端表现更好,30-10y 特06-2522价差压缩0.6bps至46.2bps。30y中最亮眼的是前期被砸的灰头土脸的260002,终于喘过气下行2bps,与特06价差压缩0.65bps。10y金债受情绪影响,表现好于国债,220-2522价差压缩0.35bps,215表现更好。

隔夜市场

纳斯达克指数跌1.78%,纳斯达克中国金龙指数跌1.02%,A50期货和恒生科技指数期货分别跌0.43%和跌0.60%。十年美债收益率上3bp至4.263%。COMEX黄金收盘5125.8美元/盎司。美元兑人民币离岸升值55bp至6.8821。

免责声明

本订阅号发布的内容仅代表作者个人看法,并不代表作者所属机构,仅供投资者参考之用,并请自行承担全部责任。市场有风险,投资需谨慎。封面网图,侵删。