多空博弈中糖价周线收涨--国际糖市一周行情回顾与展望

- 2026-08-03 05:42:10

云糖网yntw.com 2026年3月14日

一、本周行情

本周(3.9-3.13),国际糖市在多空因素的激烈交织中落下帷幕。受宏观基本面和能源市场的双重影响,国际糖价在周五(3.13)呈现窄幅震荡、涨跌互现的态势,但从整周表现来看,原糖期货依然录得稳健涨幅。

纽约ICE原糖期货方面,主力5月合约周五收于14.37美分/磅,微跌0.07%,但周涨幅达1.99%;7月合约收于14.57美分/磅,周涨幅达2.82%。

伦敦白糖期货5月合约收于415美元/吨,周涨0.12%;远月合约涨幅更为显著,8月和10月合约周涨幅分别达1.11%和1.95%。

二、影响因素分析

1. 美元与原油的多空博弈

周五市场呈现典型的多空拉锯格局。美元指数升至3.5个月高位对糖价形成压制,因强势美元刺激巴西糖厂加大出口力度。但与此同时,原油价格升至3.75年高点,市场预期巴西可能上调国内汽油价格,这将显著提升乙醇的相对竞争力。

2. 乙醇分流预期升温

分析机构Hedgepoint 预估巴西中南部地区2026/27榨季的糖产量为4050万吨,与上一榨季年度持平。其中预估甘蔗产量为6.3亿吨,同比增加0.2亿吨;但甘蔗制糖比为48.6%,同比减少2个百分点。

这一数据表明,尽管甘蔗总产量增加,但更多的甘蔗可能被分流至乙醇生产。

据StoneX分析师指出,巴西2026/27榨季中南部地区开榨初期,生产配比将更倾向于乙醇。当前乙醇相对于糖的竞争力更强,预计糖厂至少在榨季初期的数月内将优先生产乙醇。

若巴西国家石油公司将国际油价上涨传导至国内燃料价格,乙醇的竞争优势将进一步强化。

3. 全球供需格局变化

国际糖业组织(ISO)最新预测显示,2025/26榨季全球糖市供应过剩量为122万吨,较此前预测的163万吨下调41万吨。供应过剩规模的收窄对糖价形成一定支撑。

据印度糖业协会(ISMA)发布的第三次产量预测,2025/26榨季印度食糖净产量(不含乙醇)为2930万吨,较第二次预测下调165万吨。

印度产量预期的下调也在一定程度上缓解了市场对供应过剩的担忧。

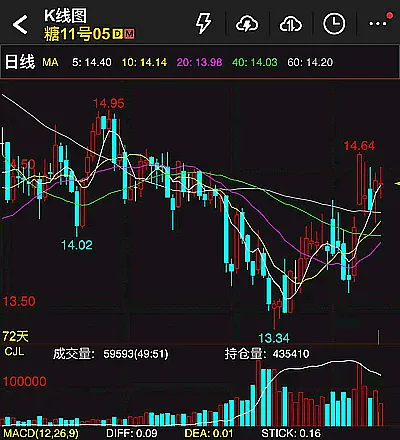

三、技术面分析

从ICE 11#原糖期货主力合约K线图观察:

价格形态:糖价在前期探底至13.34美分后获得强力支撑,随后展开了一波流畅的V型反弹。目前盘中价格在14.41美分附近运行,最高触及14.53美分。 均线系统:价格已成功向上突破并站稳于多条关键均线(MA5: 14.40, MA10: 14.14, MA20: 13.98, MA40: 14.03, MA60: 14.20)之上。短期均线(5日、10日)拐头向上并形成多头排列,显示短期趋势已由空转多。 动能指标:MACD指标在零轴下方形成“金叉”(DIFF: 0.09 > DEA: 0.01),且代表多头动能的红色柱状图(STICK: 0.16)持续放大,印证了当前上涨动能依然充沛。 量仓配合:持仓量下降,近期的反弹有很大一部分是由空头获利平仓(空头回补)所驱动的。

四、后市展望

综合来看,原糖期货目前处于“上有顶、下有底”的区间震荡偏强格局。

技术面的多头结构和原油市场的强势为糖价提供了坚实的下方支撑;但强势美元以及全球潜在的庞大供应能力,则构成了上方的阻力。

短期内,投资者需密切关注巴西国内汽油价格的调整动向以及原油价格的持续性。

若巴西确实上调汽油价格,将进一步强化糖厂的“醇强糖弱”生产意愿,原糖有望向上测试14.64美分甚至15.00美分的压力位;反之,若宏观情绪回落,糖价或将在14.00-14.50美分区间进行技术性巩固。

注:以上为国外分析师观点,仅供参考,不构成投资建议,不得作为交易依据!

365天不休,只提供有价值信息!

带你了解全球糖市,值得你点个小赞!