【华安策略丨季度观点】盈利驱动行情有望徐徐展开 — 2026年二季度A股投资策略

- 2026-08-01 06:04:21

主要观点

IDEA

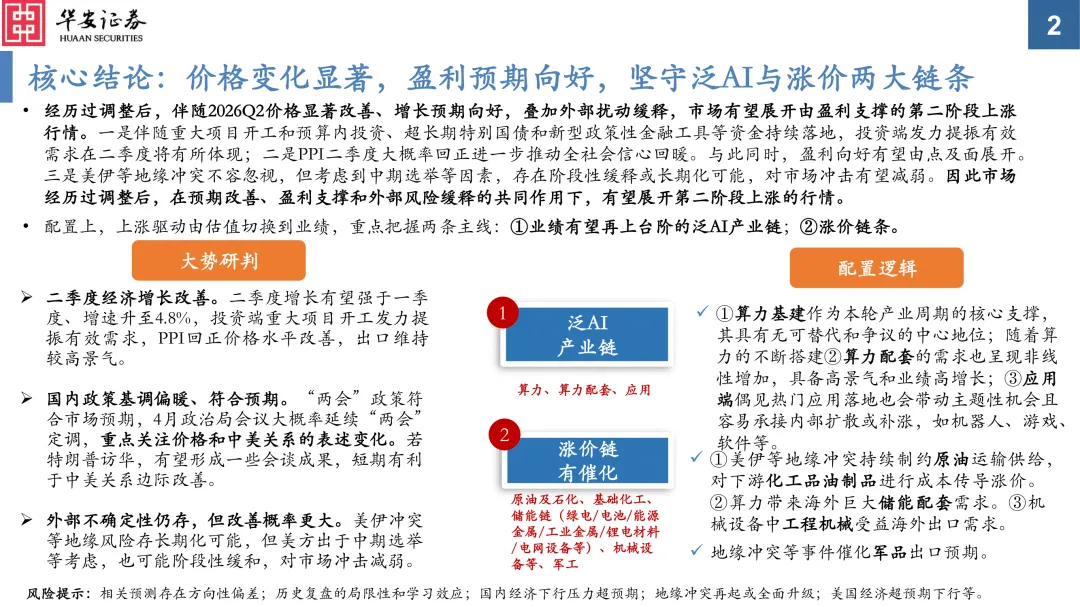

核心结论:价格变化显著,盈利预期向好,坚守泛AI与涨价两大链条

市场有望展开由盈利支撑的第二阶段上涨行情

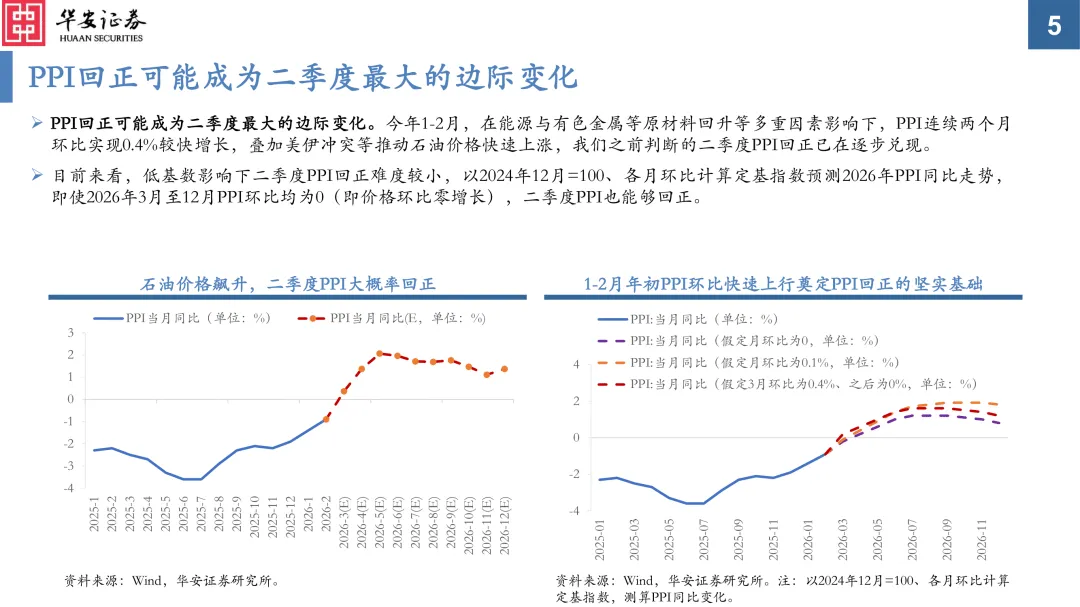

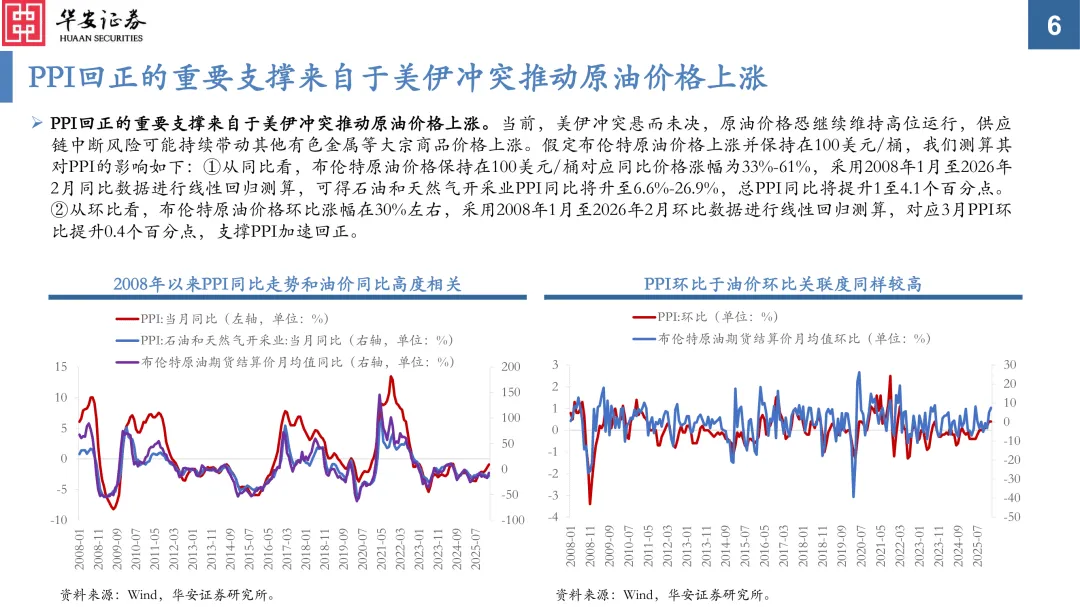

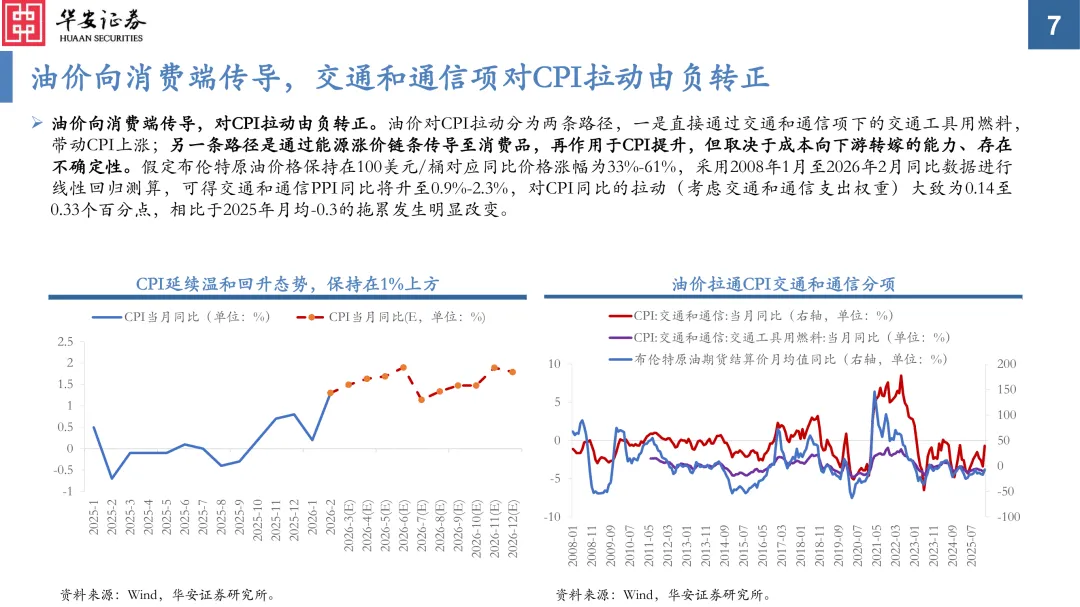

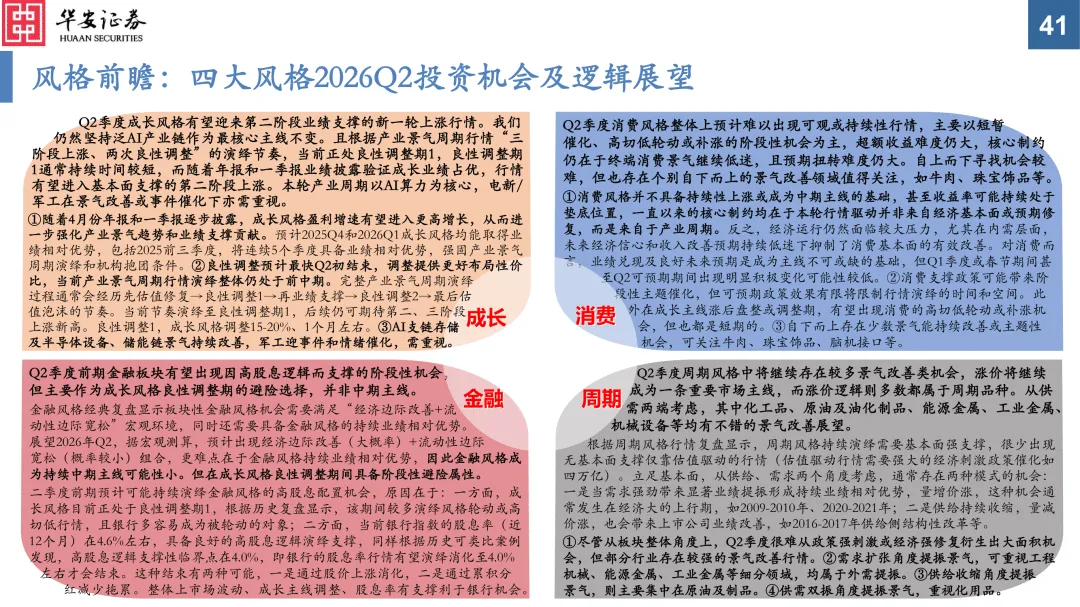

经历过调整后,伴随2026Q2价格显著改善、增长预期向好,叠加外部扰动缓释,市场有望展开由盈利支撑的第二阶段上涨行情。一是伴随重大项目开工和预算内投资、超长期特别国债和新型政策性金融工具等资金持续落地,投资端发力提振有效需求在二季度将有所体现;二是PPI二季度大概率回正进一步推动全社会信心回暖。与此同时,盈利向好有望由点及面展开。三是美伊等地缘冲突不容忽视,但考虑到中期选举等因素,存在阶段性缓释或长期化可能,对市场冲击有望减弱。因此市场经历过调整后,在预期改善、盈利支撑和外部风险缓释的共同作用下,有望展开第二阶段上涨的行情。

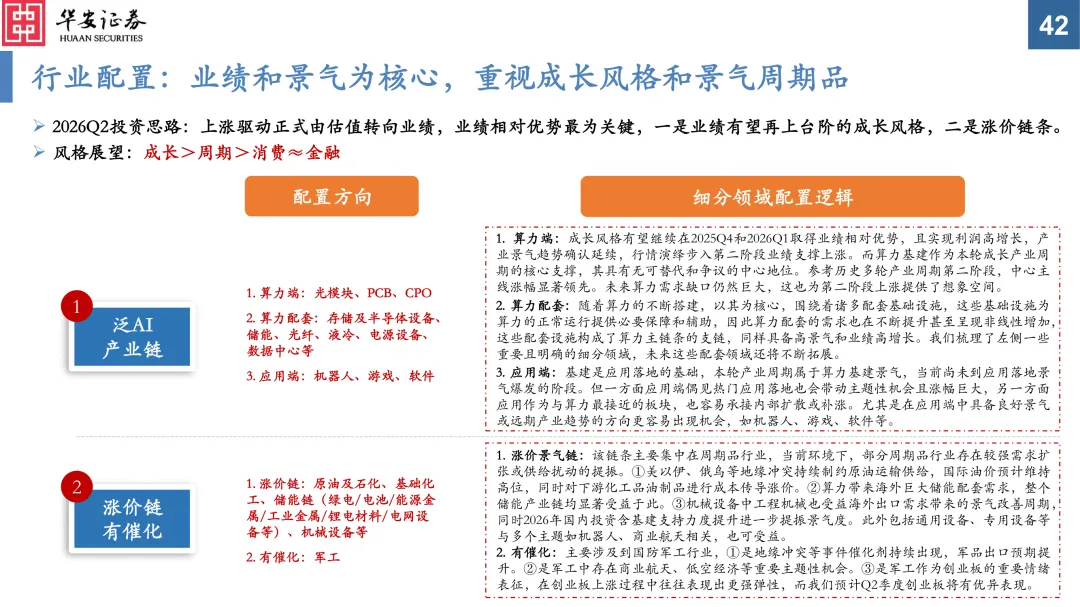

配置上,上涨驱动由估值切换到业绩,重点把握两条主线:①业绩有望再上台阶的泛AI产业链;②涨价链条。

大势研判

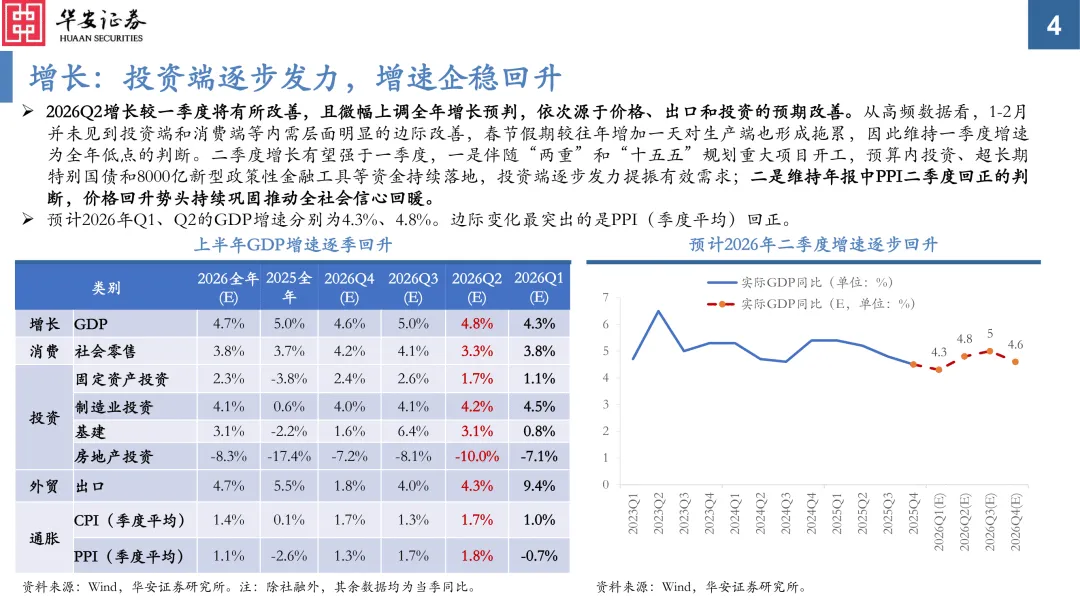

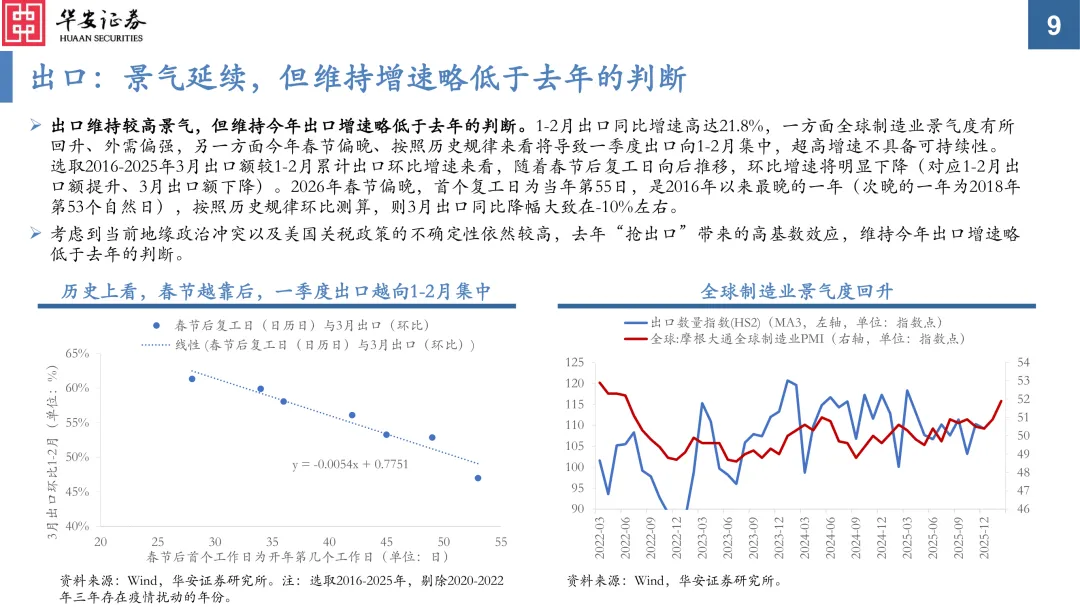

二季度经济增长改善。二季度增长有望强于一季度、增速升至4.8%,投资端重大项目开工发力提振有效需求,PPI回正价格水平改善,出口维持较高景气。

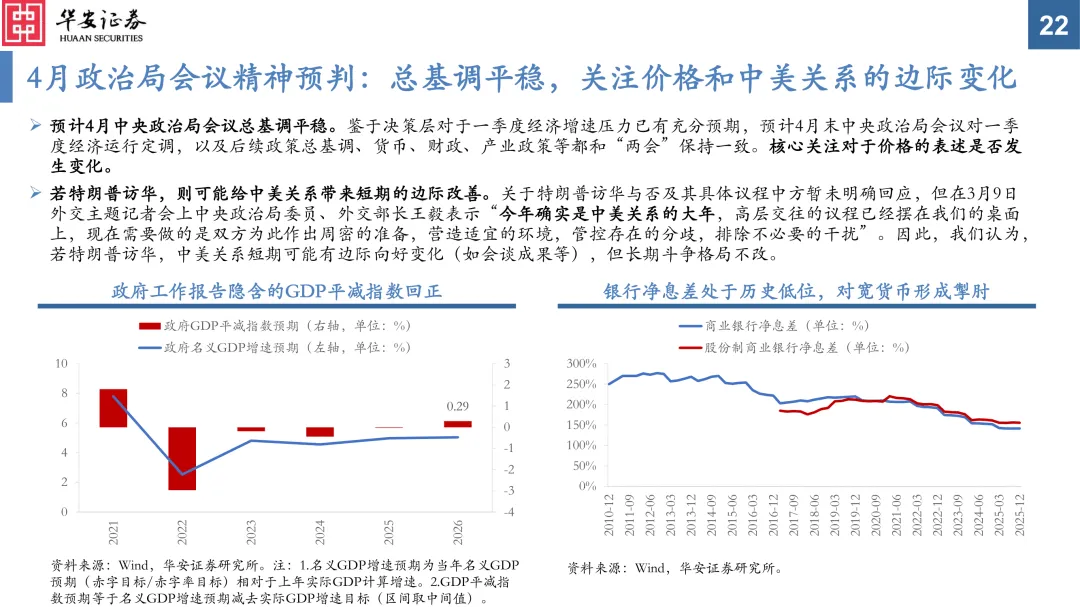

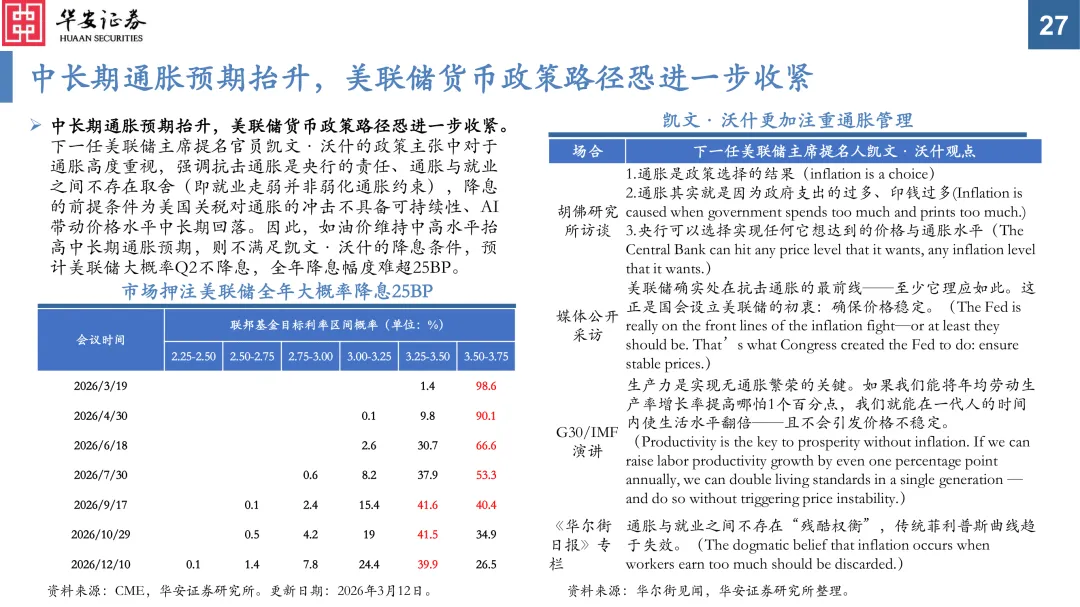

国内政策基调偏暖、符合预期。“两会”政策符合市场预期,4月政治局会议大概率延续“两会”定调,重点关注价格和中美关系的表述变化。若特朗普访华,有望形成一些会谈成果,短期有利于中美关系边际改善。

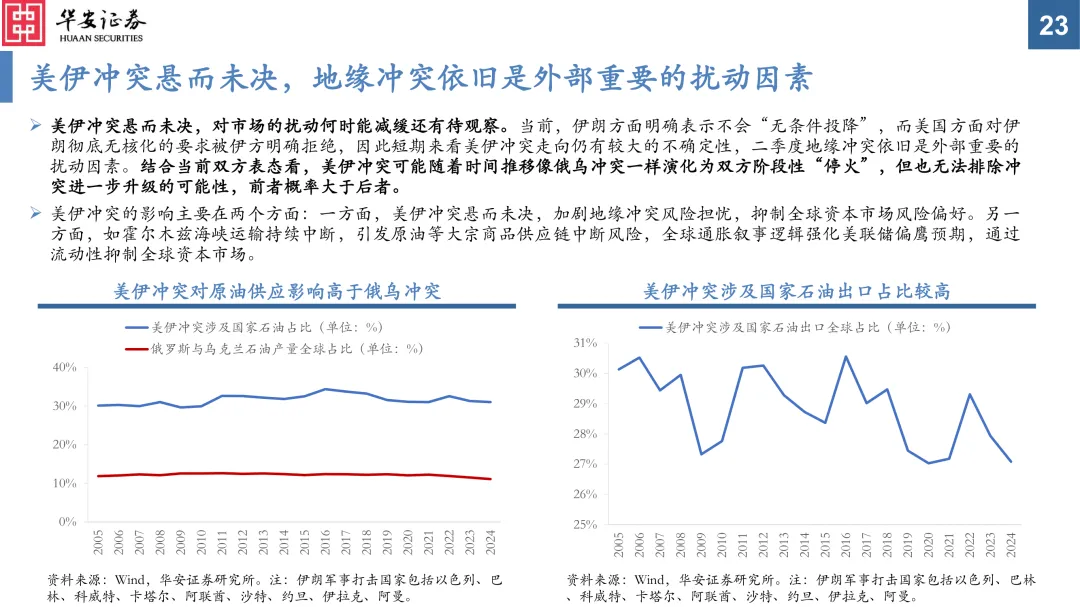

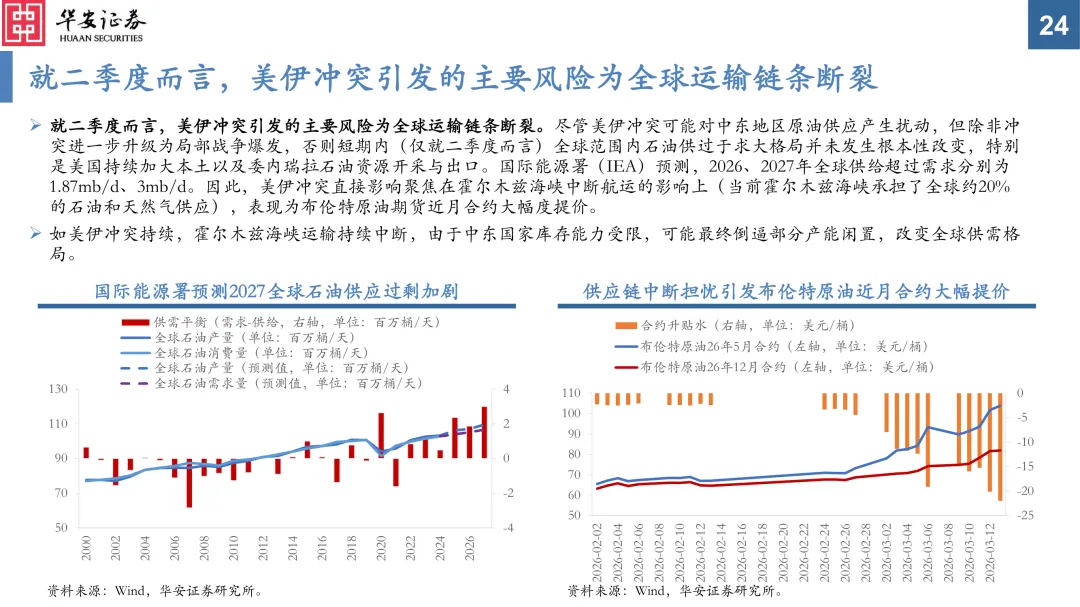

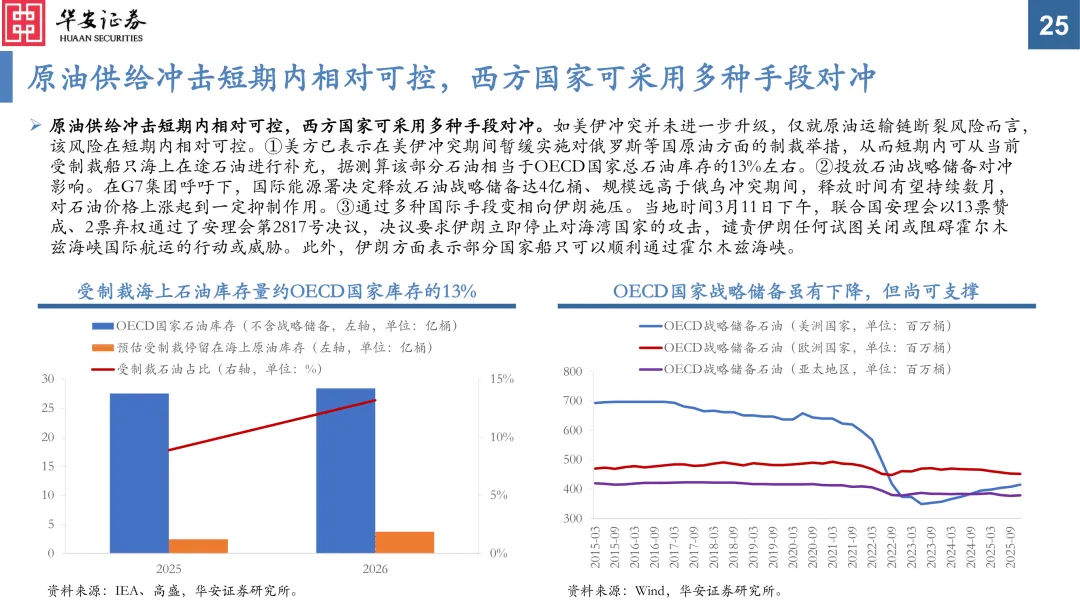

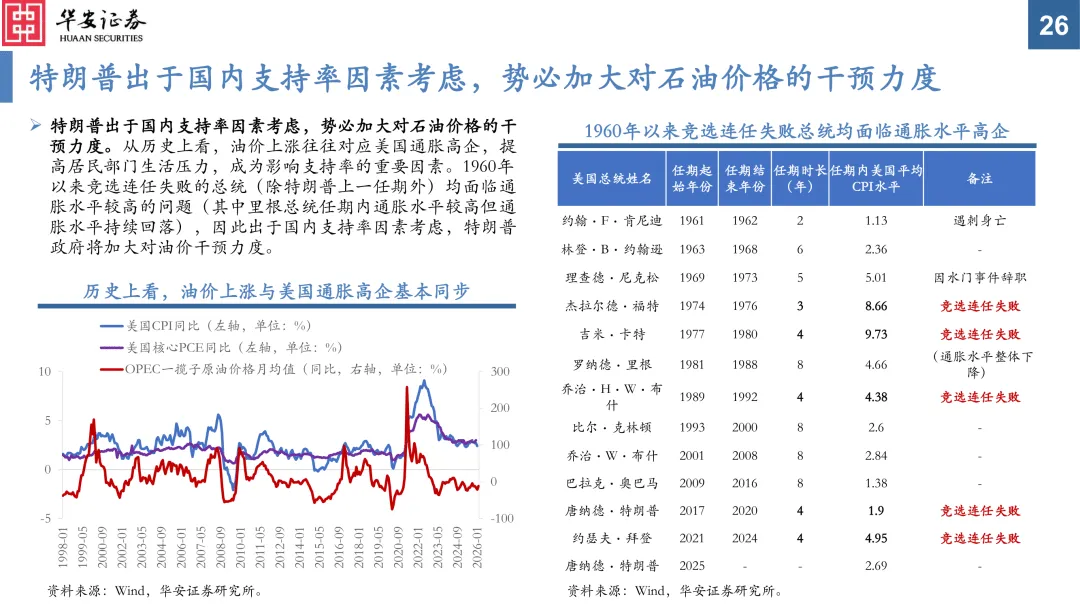

外部不确定性仍存,但改善概率更大。美伊冲突等地缘风险存长期化可能,但美方出于中期选举等考虑,也可能阶段性缓和,对市场冲击减弱。

行业配置

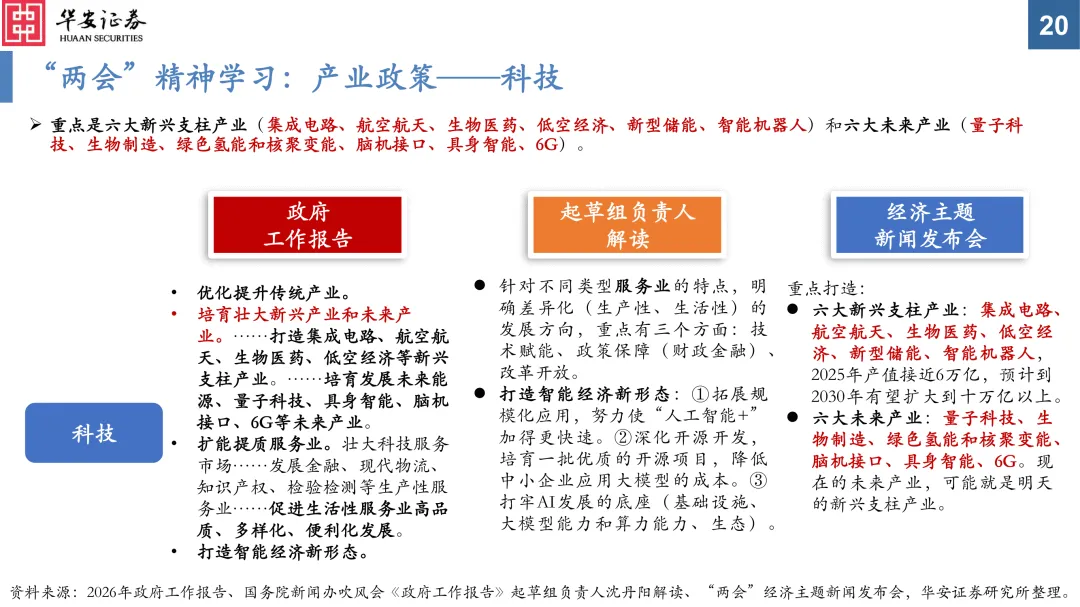

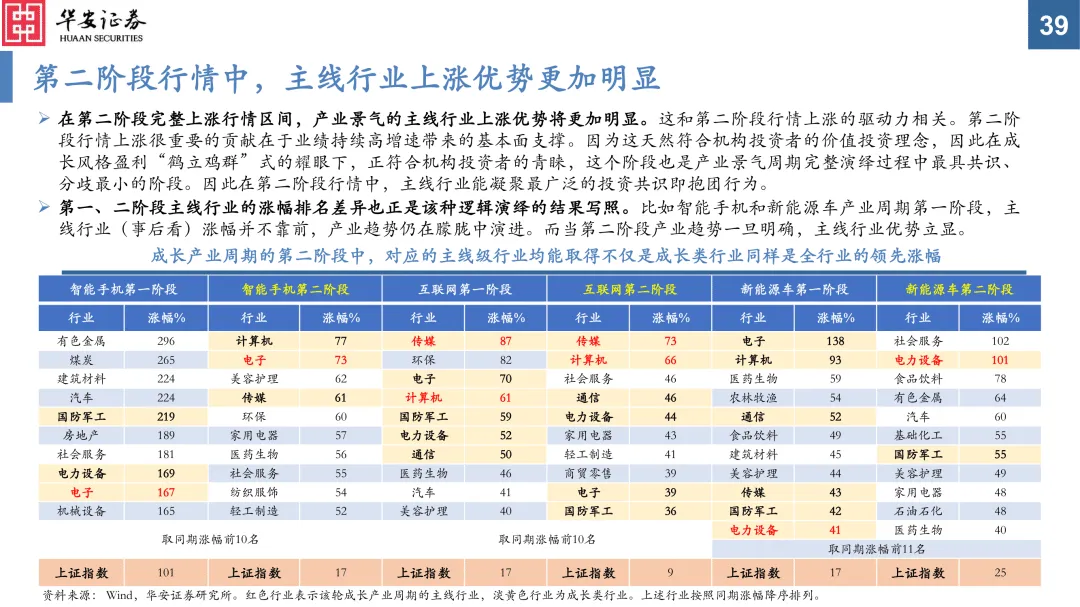

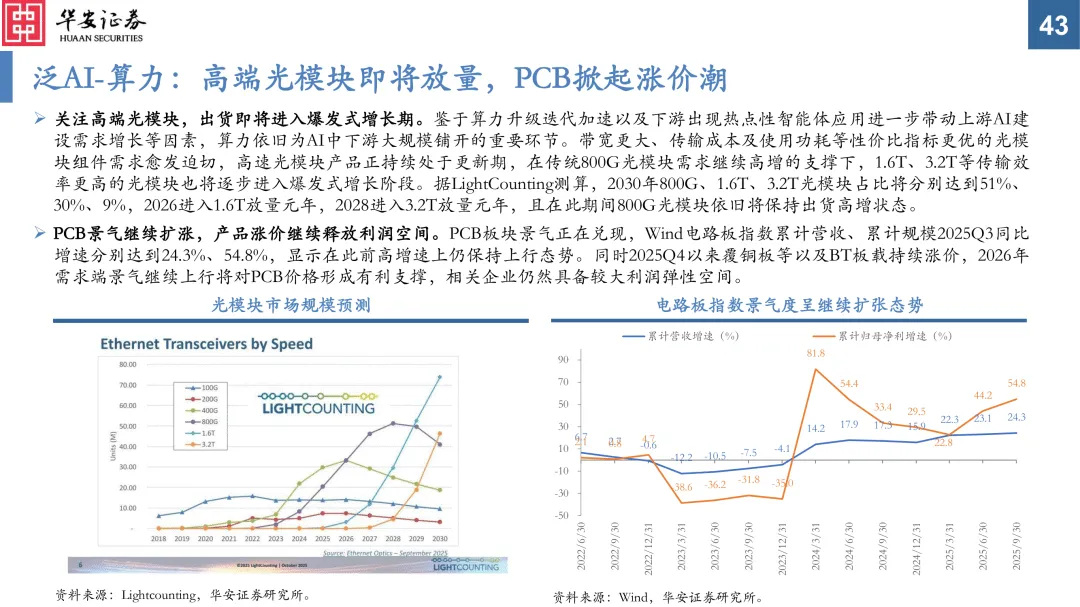

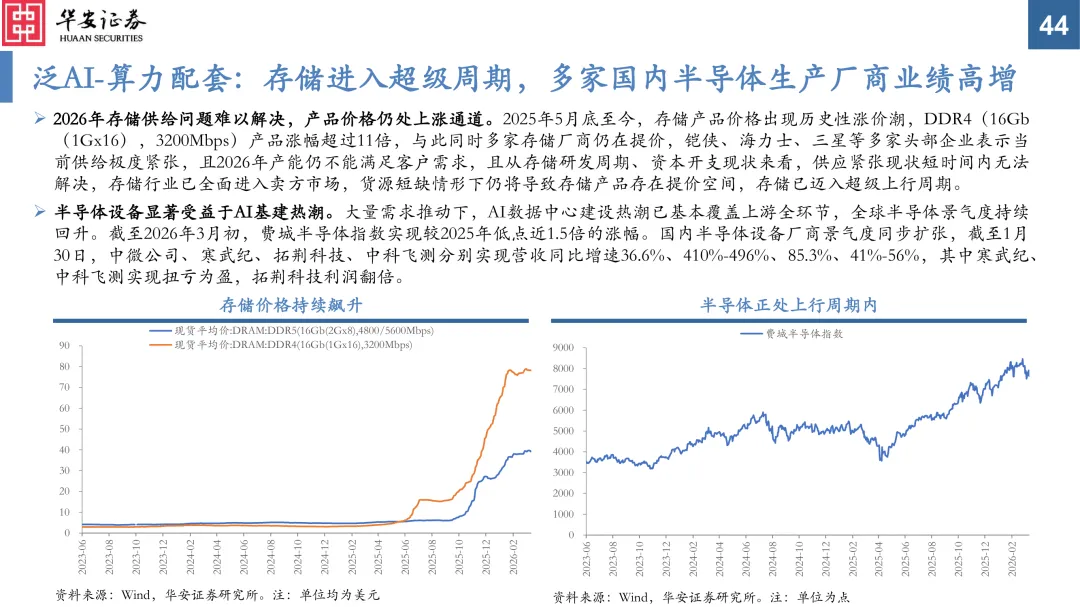

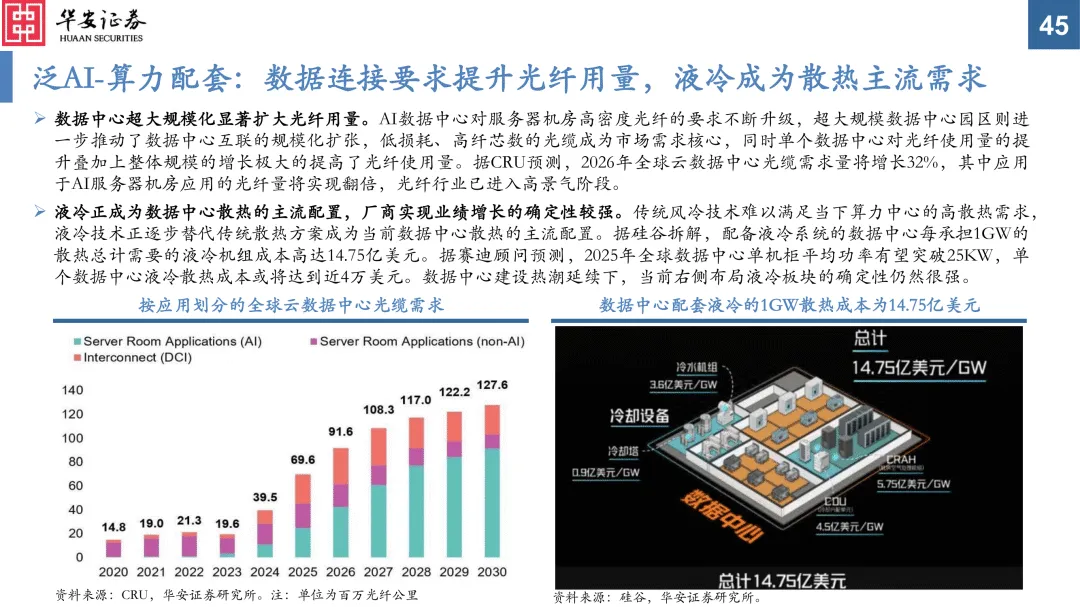

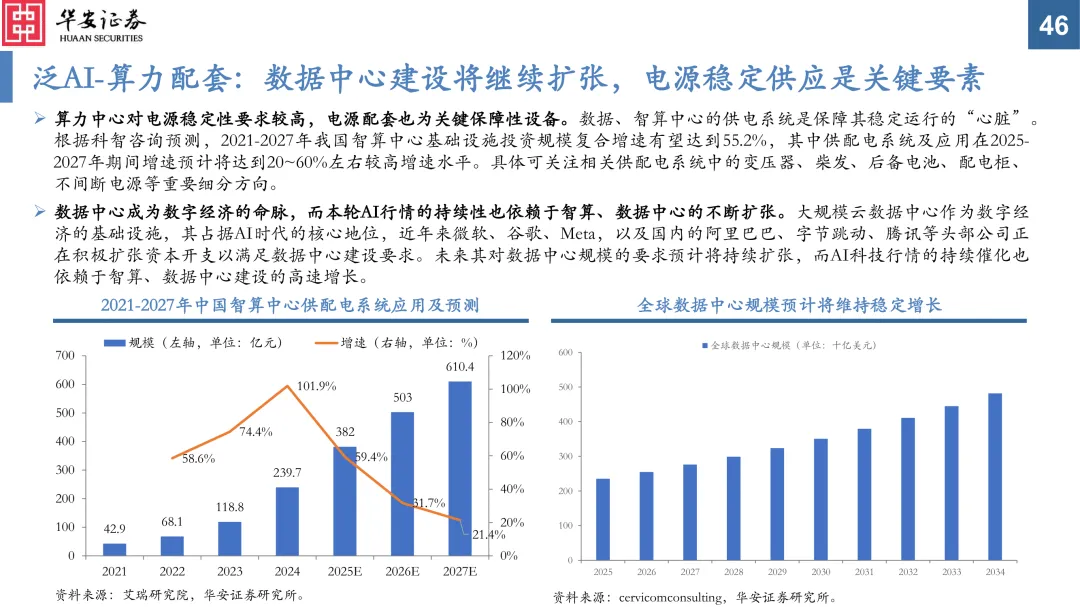

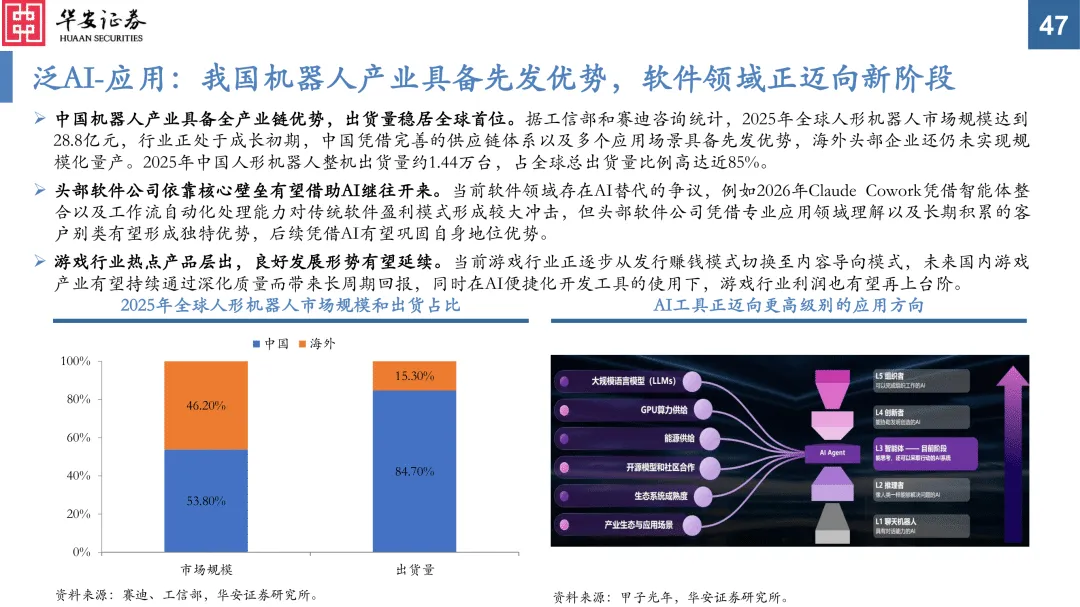

泛AI产业链:①算力基建作为本轮产业周期的核心支撑,其具有无可替代和争议的中心地位;随着算力的不断搭建②算力配套的需求也呈现非线性增加,具备高景气和业绩高增长;③应用端偶见热门应用落地也会带动主题性机会且容易承接内部扩散或补涨,如机器人、游戏、软件等。

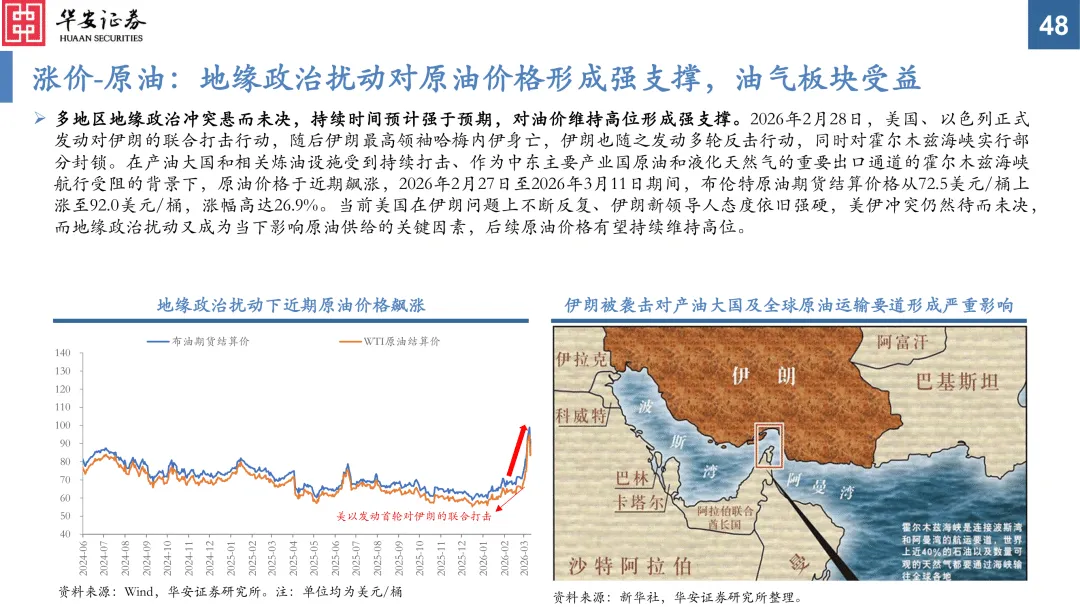

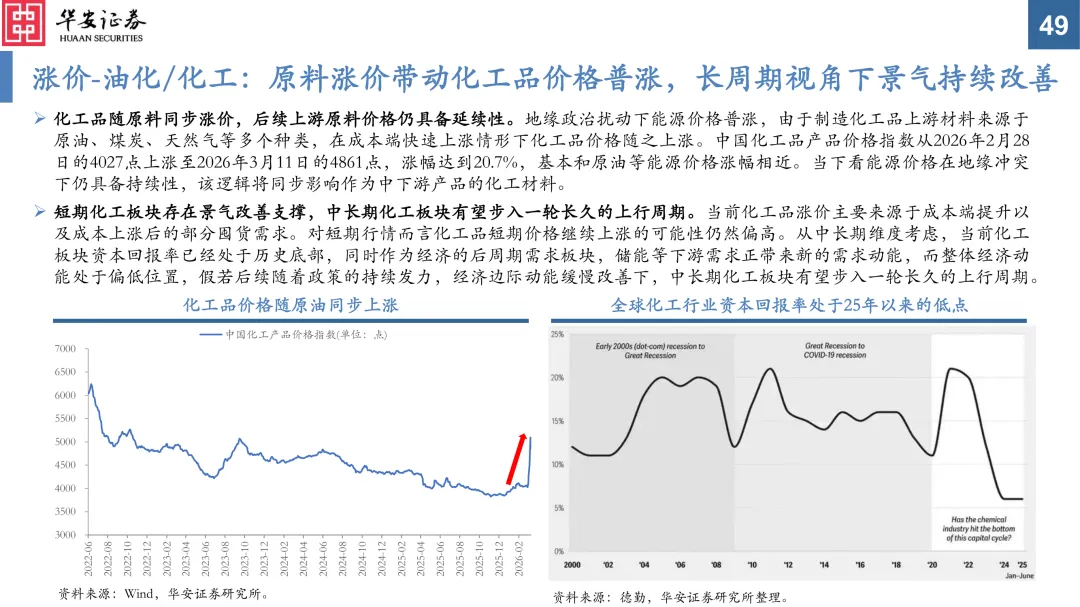

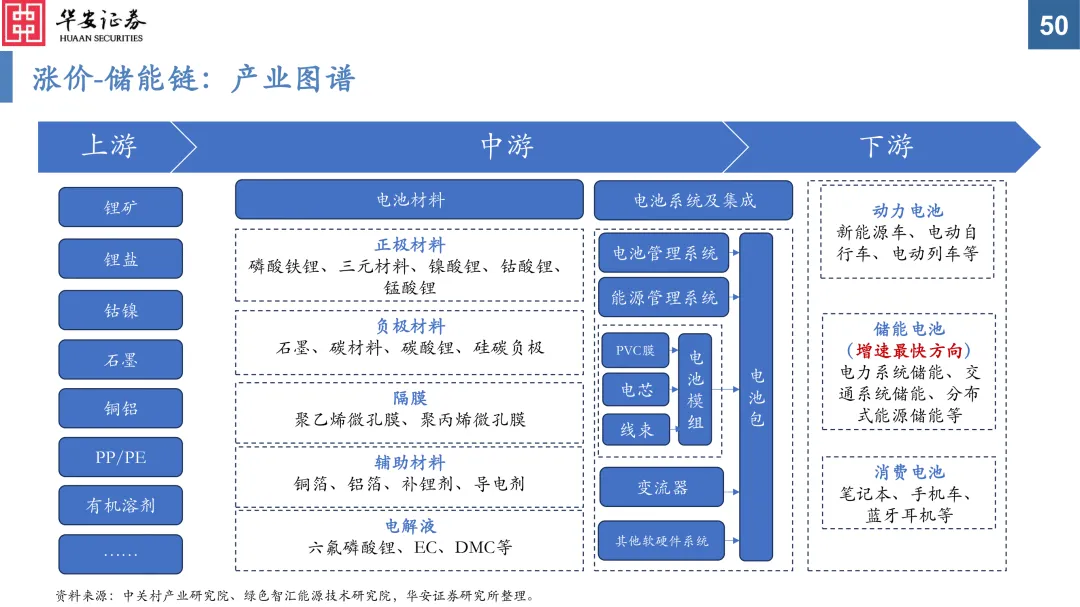

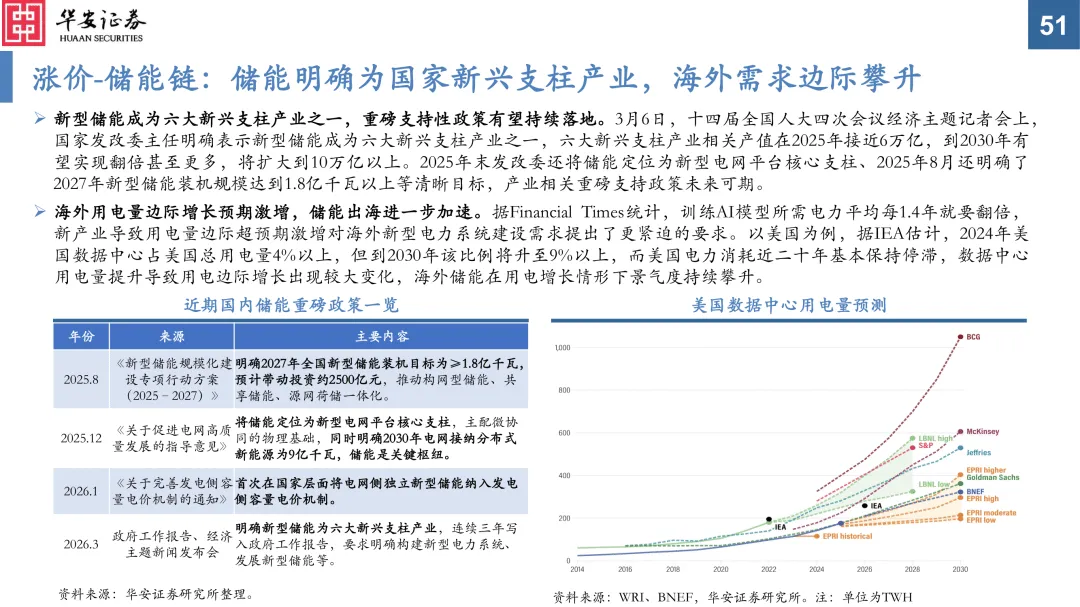

涨价及有催化的方向:①美伊等地缘冲突持续制约原油运输供给,对下游化工品油制品进行成本传导涨价。②算力带来海外巨大储能配套需求。③机械设备中工程机械受益海外出口需求。

地缘冲突等事件催化军品出口预期。

风险提示

相关预测存在方向性偏差;历史复盘的局限性和学习效应;国内经济下行压力超预期;地缘冲突再起或全面升级;美国经济超预期下行等。

正文

风险提示

相关预测存在方向性偏差;历史复盘的局限性和学习效应;国内经济下行压力超预期;地缘冲突再起或全面升级;美国经济超预期下行等。

——本 章 E N D——

相关报告,一键直达

长按上图二维码关注我们

重要提示

本文内容节选自华安证券研究所已发布报告:《盈利驱动行情有望徐徐展开—2026年二季度A股投资策略》(发布时间:20260316),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准

重要声明(向上滑动)

报告分析师

分析师:郑小霞 SAC执业证书号:S0010520080007

分析师:刘 超 SAC执业证书号:S0010520090001

分析师:张运智 SAC执业证书号:S0010523070001

分析师:陈 博 SAC执业证书号:S0010525070002

适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。

投资评级说明

以本报告发布之日起6个月内,证券(或行业指数)相对于同期沪深300指数的涨跌幅为标准,定义如下:

行业及公司评级体系

增持—未来 6 个月的投资收益率领先沪深 300 指数 5%以上;

中性—未来 6 个月的投资收益率与沪深 300 指数的变动幅度相差-5%至 5%;

减持—未来 6 个月的投资收益率落后沪深 300 指数 5%以上;

公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;

增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;

中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;

减持—未来6-12个月的投资收益率落后市场基准指数5%至15%;

卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;

无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。 市场基准指数为沪深300指数。