本次所有价格数据均来自上海有色网(SMM)、上海黄金交易所、长江有色网等权威平台,数据截至 2026 年 3 月 17 日收盘,确保口径准确、可追溯。

一、各品种价格及核心分析

1. 黄金

核心现货价格

上海黄金交易所 Au99.99 现货:最新价 1117.3 元 / 克,日内区间 1109.00-1120.00 元 / 克,较前一交易日小幅回调

黄金 T+D:1115.6 元 / 克,较前一交易日下跌 2.9 元,跌幅 0.26%

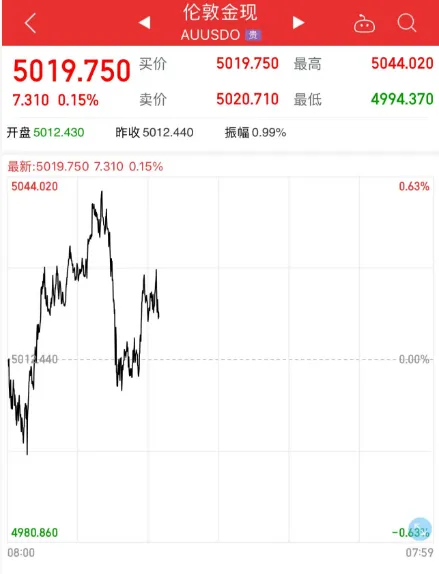

伦敦金现(国际现货):5019 美元 / 盎司,较前一交易日上涨 6.56 美元,涨幅 0.13%

行情分析

今日黄金呈现外强内弱格局。国际金价受地缘避险情绪、美联储降息预期支撑,围绕 5000 美元 / 盎司关口高位窄幅震荡;国内现货及期货受高位获利了结、人民币汇率波动影响小幅回调,整体仍处于历史高位多空博弈阶段,央行购金与地缘冲突为价格提供中长期支撑。

2. 白银

核心现货价格

白银 T+D:20335 元 / 千克,较前一交易日上涨 121 元,涨幅 0.60%

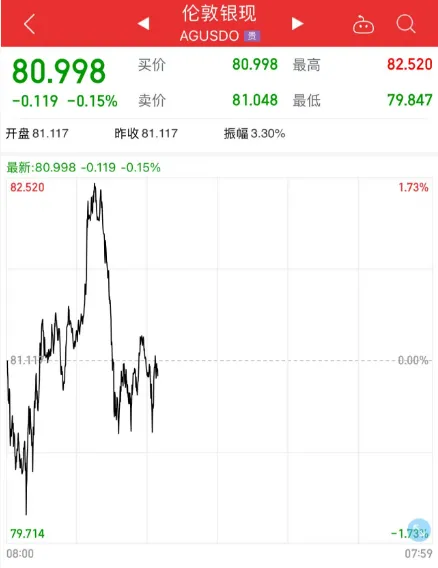

伦敦银现(国际现货):81.005 美元 / 盎司,较前一交易日下跌 0.112 美元,跌幅 0.14%

沪银主力合约:20308 元 / 千克,较前一交易日下跌 244 元,跌幅 1.19%

行情分析

内盘现货小幅收涨,期货受盘面情绪拖累回调,整体跟随黄金高位震荡。光伏银浆需求扩张预期对价格形成底部支撑,短期受宏观流动性预期、贵金属整体情绪影响波动加剧,供需面暂无明显利空。

3. 钨

价格引言

本次钨价核心基准为您提供的上海有色网(SMM)3 月 17 日官方现货报价,同步参考中钨在线、中国钨业协会等平台报价,完整呈现产业链价格分化特征。针对不同平台报价差异说明:中钨在线等贸易平台 3 月 17 日 65% 黑钨精矿挂牌区间 105.0-107.0 万元 / 标吨,与 SMM 报价差异源于含税成交价 / 挂牌价、区域货源、成交活跃度不同,SMM 为国内现货主流结算参考基准,以下以官方截图数据为准。

今日核心价格明细

品类 | 价格区间 | 均价 | 单日涨跌 | 单位 |

黑钨精矿≥65% | 1030000~1031000 | 1030500 | -20000 | 元 / 标吨 |

黑钨精矿≥55% | 1027000~1028000 | 1027500 | -20000 | 元 / 标吨 |

白钨精矿≥65% | 1029000~1030000 | 1029500 | -20000 | 元 / 标吨 |

白钨精矿≥55% | 1026000~1027000 | 1026500 | -20000 | 元 / 标吨 |

白钨精矿 30-40% | 1022000~1023000 | 1022500 | -20000 | 元 / 标吨 |

白钨精矿 25%-30% | 15700~15800 | 15750 | -150 | 元 / 吨度 |

白钨精矿 23%-25% | 15600~15700 | 15650 | -150 | 元 / 吨度 |

仲钨酸铵 (国产) | 1500000~1510000 | 1505000 | 0 | 元 / 吨 |

仲钨酸铵 CIF (鹿特丹港口) | 2150~2250 | 2200 | +50(较 3 月 12 日) | 美元 / 吨度 |

钨行情深度分析

(1)上游钨精矿单日大跌 2 万元的核心原因

前期暴涨后的获利盘集中了结:2026 年年初至 3 月上旬,65% 黑钨精矿从 46.4 万元 / 标吨飙升至 105 万元 / 标吨以上,涨幅超 128%,矿山、贸易商积累了大量浮盈,高位抛货意愿增强,引发价格快速回调。

下游高价接受度不足,刚需持续疲软:原料价格暴涨后,下游硬质合金、钨丝加工企业成本压力剧增,对高价原料抵触情绪强烈,采购节奏大幅放缓,仅维持刚需小单补库,市场成交持续清淡,供需博弈松动,倒逼原料端降价。

市场预期边际转向:前期炒作的“钨矿开采指标缩减” 传闻未得到官方证实,叠加两会后国内矿山复工复产进度加快,市场对供给收缩的预期降温,投机性资金快速离场,加剧了价格波动。

(2)仲钨酸铵(APT)平盘僵持的分化逻辑

冶炼端挺价意愿极强:前期钨精矿暴涨过程中,冶炼厂采购成本高企,利润空间被严重挤压,即便原料端回调,冶炼厂普遍捂货惜售,不愿降价抛售,形成极强的价格刚性。

冶炼产能受限,现货流通偏紧:环保管控、能源成本高企等因素导致国内 APT 冶炼开工率长期维持低位,市场可流通现货货源紧缺,对价格形成强支撑,完全抵消了原料端回调的影响。

长单锁价锁定市场流通量:大型冶炼厂与下游头部企业的长单已提前锁定价格与货源,现货市场可交易量极少,短期价格不受原料端波动影响,呈现买卖双方僵持的平盘格局。

(3)国内外市场分化

欧洲 APT 报价持续小幅上行,核心源于海外战略储备补库、地缘局势导致的供应链担忧,与国内原料端高位回调形成明显分化,后续需关注内外价差变化对进出口贸易的影响。

4. 锡

核心现货价格

SMM 1# 锡锭现货:上海市场主流报价 380500-381500 元 / 吨,均价 381000 元 / 吨,较前一交易日上涨约 4000 元 / 吨

沪锡主力合约:收盘价 286800 元 / 吨,单日上涨 2.10%,领涨国内基本金属板块

LME 锡 3 个月期货:收盘价 36850 美元 / 吨,单日上涨 0.95%

行情分析

锡价今日逆势走强,核心驱动仍是全球供给刚性收缩。缅甸佤邦锡矿复产进度持续不及预期,印尼出口政策收紧、刚果(金)矿山运输受阻,全球锡供给缺口预期持续强化;同时 AI 服务器、新能源汽车电子需求爆发,对焊料需求形成长期支撑,LME 与国内库存均处于历史低位,资金做多情绪浓厚,推动期货与现货同步上行。

5. 钽

核心现货价格

钽锭(Ta≥99.95%,SMM 口径):主流报价 6050~6150 元 / 千克,均价 6100 元 / 千克,单日维持平盘,高位持稳

行情分析

钽价今年以来累计涨幅超 85%,今日维持高位横盘。核心支撑来自供给端的实质性缺口:刚果(金)钽矿主产区塌方后复产无期,全球钽精矿供应大幅收缩;同时半导体、军工、航天领域高端电容需求持续旺盛,下游企业提前锁货,市场可流通货源极度紧缺。即便今日无明显涨跌,仍维持极强的牛市格局,后续易涨难跌。

6. 铌

核心现货价格

铌铁(FeNb60-A,国内主流市场):主流报价 395000~405000 元 / 吨,均价 400000 元 / 吨,单日维持平盘

工业级铌锭(≥99.9%):主流报价 620~630 元 / 公斤,维持八年新高,单日无明显涨跌

行情分析

铌价今年以来持续上行,今日维持高位稳盘。核心驱动是全球供给高度垄断 + 需求持续扩容:巴西 CBMM 一家掌控全球 75% 以上的铌供给,供给弹性极低;同时国内钢铁行业轻量化、高强钢需求提升,叠加超导、航空航天领域需求增长,铌的消费持续扩容,供需格局持续偏紧,价格维持强势运行,短期无明显回调压力。

7. 铝

产业链核心价格明细

上游铝土矿:几内亚 CIF 报价 64.5 美元 / 吨,澳洲 CIF 报价 60.5 美元 / 吨,维持高位稳盘

中游氧化铝:国内现货山东地区 2665 元 / 吨、河南 2715 元 / 吨、山西 2700 元 / 吨,单日普遍上涨 10 元 / 吨;氧化铝期货主力合约收盘价 3029 元 / 吨,单日大涨 3.40%,领涨有色板块

下游电解铝(A00 铝锭):长江有色现货报价 24760–24800 元 / 吨,均价 24780 元 / 吨,单日下跌 330 元 / 吨;沪铝主力合约收盘价 24915 元 / 吨,单日下跌 0.28%

行情分析

铝产业链今日呈现 “矿强、氧化铝大涨、电解铝回调” 的极致分化格局。

铝土矿与氧化铝走强,核心源于全球最大铝土矿生产国几内亚拟出台出口限制政策,引发市场对全球铝土矿供应收缩的担忧;叠加国内氧化铝企业检修增多,产能利用率下滑,供给收缩预期推动期货与现货同步上行。

电解铝现货与期货回调,核心是前期氧化铝涨价推高成本的利好已被市场充分消化,而国内房地产、传统基建下游需求复苏不及预期,电解铝社会库存维持高位,叠加盘面资金获利了结,导致价格冲高回落,短期呈现成本支撑与需求疲软的博弈格局。

二、今日整体价格形势综合分析

2026 年 3 月 17 日,国内金属市场呈现极致分化、供给为王的核心特征,具体总结如下:

品种分化极其显著:供给端有明确收缩逻辑的品种(锡、氧化铝、钽铌)今日逆势走强,领涨市场;前期涨幅过大、下游需求抵触的品种(钨精矿、电解铝)出现明显回调或冲高回落;贵金属维持高位震荡,外强内弱格局延续。

钨产业链分化是今日市场核心焦点:上游钨精矿经历史诗级暴涨后,迎来首次大幅回调,单日下跌 2 万元 / 标吨,是获利盘了结与下游需求疲软共振的结果;而中游 APT 凭借货源紧张、冶炼厂挺价意愿强维持平盘,产业链上下游博弈加剧,市场从单边暴涨正式进入高位震荡博弈阶段,后续走势核心取决于下游需求恢复节奏与矿山供给释放情况。

核心驱动主线清晰:当前金属市场的核心上涨逻辑仍是供给刚性约束,而非终端需求全面爆发。无论是锡、钽铌的强势,还是氧化铝的大涨,均源于供给端的收缩或突发扰动;而回调品种的核心利空,均来自下游需求对高价的接受度不足,需求端尚未形成全面复苏的支撑。

后续走势展望:短期来看,金属市场的分化格局仍将延续。供给端有明确刚性约束的战略小金属(钨中长期供需缺口仍在、锡、钽铌),即便出现短期回调,中长期上行趋势仍未改变;而电解铝等基础金属,将持续受宏观政策、下游需求复苏节奏影响,呈现震荡博弈格局。后续需重点关注美联储 3 月议息会议、国内下游开工率、矿产主产国政策变动等关键变量。