债市短期偏空,10年国债利率承压,但10Y国开利差或进入修复区间;2026年财政预算紧平衡,赤字微增2300亿但空间有限,政策更重结构优化;美联储3月温和转鹰,推迟降息预期,美元走强,原油价格扰动下债市避险情绪升温。

(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数下行,10Y国债下行1.01bp至1.83%,30Y国债下行0.82bp至2.29%。信用市场收益率多数大幅下行,2Y期AAA信用债下行1.25bp至1.64%。债市早盘上涨。中国央行开展205亿元7天期逆回购操作,净回笼60亿元。资金面中性,资金情绪指数49,资金价格较昨日下跌,DR001在1.30%附近,DR007在1.44%附近。

当天基金为买方主力,银行呈卖出趋势,银行跟随行情变动多空分歧较大。

1、十债1.85%心理关口

中信证券研究部

对于债市而言,基本面数据较好存在一定利空影响,另一方面,油价上涨带来的输入性通胀对央行货币政策转紧以及利率上行的推动会比较有限,但要注意后续经济复苏及股市向好的正向循环对债市的持续影响。我们认为短期内宏观环境对债市存在利空因素,短期内投资应持谨慎态度,后续需等待基本面边际变化及央行宽松态度的确认方可交易利率下行预期。

华创投资交易部

短期内不排除现券依托十债1.85%心理关口尝试反击修复,但结合油价扰动仍在、基本面运行偏暖等因素看债市偏空格局仍然未改,后续交易层面因素或难以抵抗中长期逻辑利空,参与修复交易建议快进快出。

国泰海通固收首席分析师 唐元懋

后续10Y国开利差能否修复,可从分位数与机构行为两方面看。目前中短端已先行回落,10Y能否继续收敛关键看政金端供给强度与承接的连续性。以2024年至今历史分位为例,利差历史分位已从阶段高位明显回落:2/28时3Y/5Y/7Y/10Y分位分别为86.5%/96.5%/84.2%/99.3%,截至3/13已降至65.1%(-21.4bp)/77.0%(-19.5bp)/56.2%(-28bp)/83.6%(-15.7bp),显示利差整体或进入“可修复”的区间,但10Y仍相对偏高、对边际力量更敏感。机构行为上,若大行政金卖压边际收敛,中小行承接偏连续化,基金避险情绪回落,10Y国开利差可能由“钝化反复”转向一定的趋势性压缩。

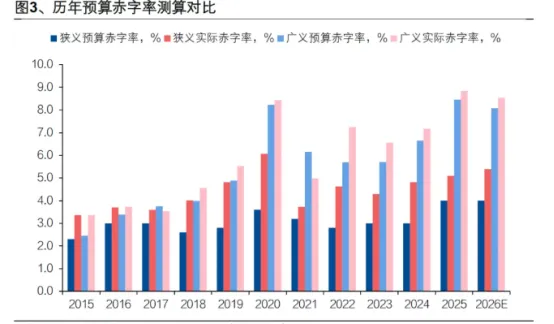

2、解析2026年财政预算

兴业证券固收首席分析师 左大勇

今年预算收支维持紧平衡,预算内增量空间可能有限。从预算草案看,2026年一般公共预算和基金预算收入增速目标分别为2.2%和0.6%,前者较2025年预算目标有所提高,可能是基于价格因素回升对于税收收入的提振预期。但是考虑到内外需求增长面临的不确定性、房地产市场仍在修复过程中等因素,预算目标实现情况有待观察。除了小幅增加2300亿元预算赤字外,实际赤字-预算赤字的缺口预计将主要依靠地方财政调入资金来弥补,整体来看年内预算内财政腾挪空间相对有限。

中金公司固收陈健恒团队

整体而言,今年财政政策强度边际仍有提升、但升幅相对有限,与财政部此前表述“在2025年更加积极的基础上继续扩大财政支出盘子,本身就体现了政策是十分积极的……也充分考虑了财政中长期可持续性,注重增强发展后劲”相一致,在此基础上更加关注优结构、提效益、托民生。

中信建投政策研究首席 胡玉玮博士

2026年财政预算呈现四本账收支分化、结构持续优化的特征,一般公共预算税收支撑强化,政府性基金预算触底企稳,国有资本经营预算统筹力度加大,社保基金民生底线筑牢。财税政策核心体现三大导向,非税临时支撑退坡,税收主导格局继续深化,财政收入稳定性显著提升;广义赤字率微降但财政政策发力提质增效,专项债、特别国债与准财政工具协同聚焦实物工作量,扩内需为核心主线;财税改革分阶段推进,短期以国有资本收益上缴、零基预算改革提效,中长期消费税改革或将迎来实质性推进窗口,征管试点或率先落地成熟税目,财税体制现代化建设提速。

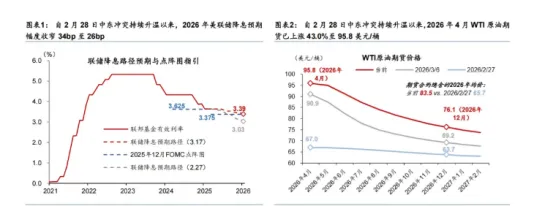

3、美联储或温和转鹰

上海证券固收首席分析师 张河生

大宗汇率方面,我们认为3月美联储议息会议是重要事件,可观察其新的利率点阵图对全年降息展望有无变化,同时美联储自身对经济的判断是否会提升通胀预期降低经济增长预期,即观察是否形成滞胀预期等。我们认为3月份会议美联储可能温和转鹰,美元或走强,原油之外的大宗商品价格可能面临压力。

华泰证券首席宏观经济学家 易峘

前瞻指引方面,预计鲍威尔将强调中东冲突带来的就业下行风险以及通胀上行风险,维持观望立场(wait and see);经济预测方面,预计联储下调增长预测、上调通胀预测;点阵图大概率维持2026年降息一次的指引。具体来看,前瞻指引方面,我们预计鲍威尔将维持观望立场。经济预测和点阵图方面,预计联储下调增长预测,上调通胀预测,并维持2026-27年各降息1次的指引。向前看,我们仍维持联储上半年暂停降息的判断,联储需要时间观察中东冲突进展及其影响,下半年降息路径存在较大不确定性。

中邮证券宏观研究员 李起

能源价格急剧上行使得美联储的决策变得复杂。本周美联储将召开议息会议,市场普遍预计本次会议仍将维持利率水平不变。此前公布的点阵图显示,美联储官员整体预计今年仅会进行一次降息。在当前油价显著上涨的背景下,值得关注的焦点在于美联储如何评估能源价格冲击对通胀的影响,是否会在最新的经济预测中上调今年的通胀中枢,以及其对近期就业数据变化的解读。如果高油价维持较长时间降息时点可能进一步后移。不过,降息预期的推迟并不意味着政策宽松周期的结束。若高利率环境维持时间过长,劳动力市场可能出现更明显的降温迹象,从而为未来更大幅度的政策调整创造条件。

今日债市要闻:

1、证监会:严肃查处破坏资本市场秩序、侵害中小投资者利益的人和事

3月17日,证监会召开2026年全面从严治党暨纪检监察工作会议。会议提出,严肃查处破坏资本市场秩序、侵害中小投资者利益的人和事。

2、建立财政补贴负面清单管理机制,相关文件近期有望推出

3月13日召开的国务院常务会议提出,要在前期工作基础上,对地方财政补贴实施负面清单管理,制定全国统一的地方财政补贴负面清单,进一步明确地方政府禁止实施财政补贴的具体情形。