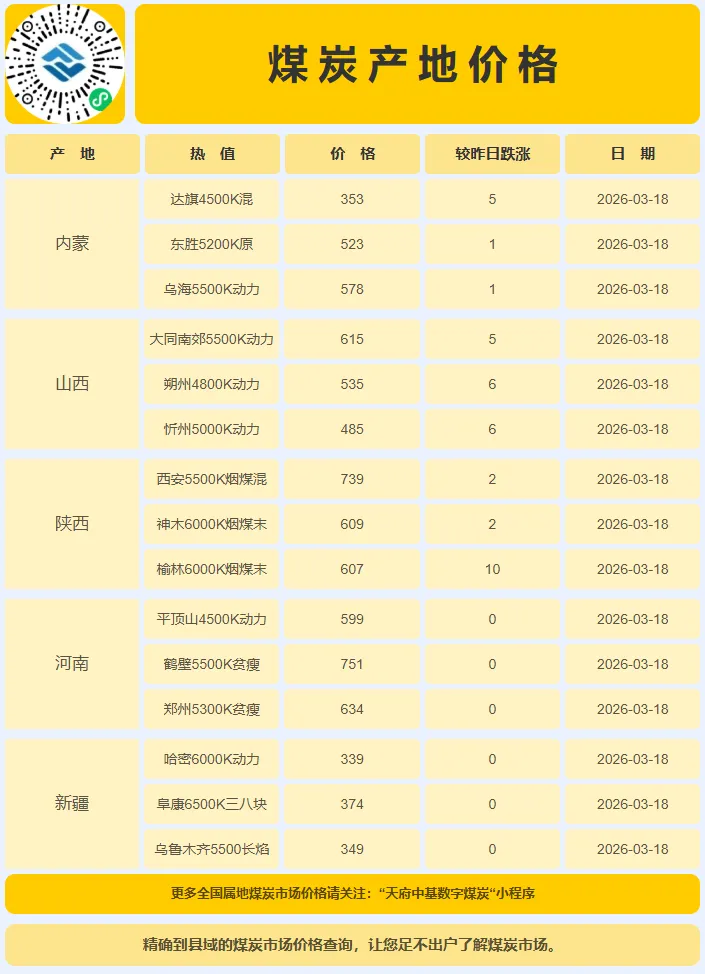

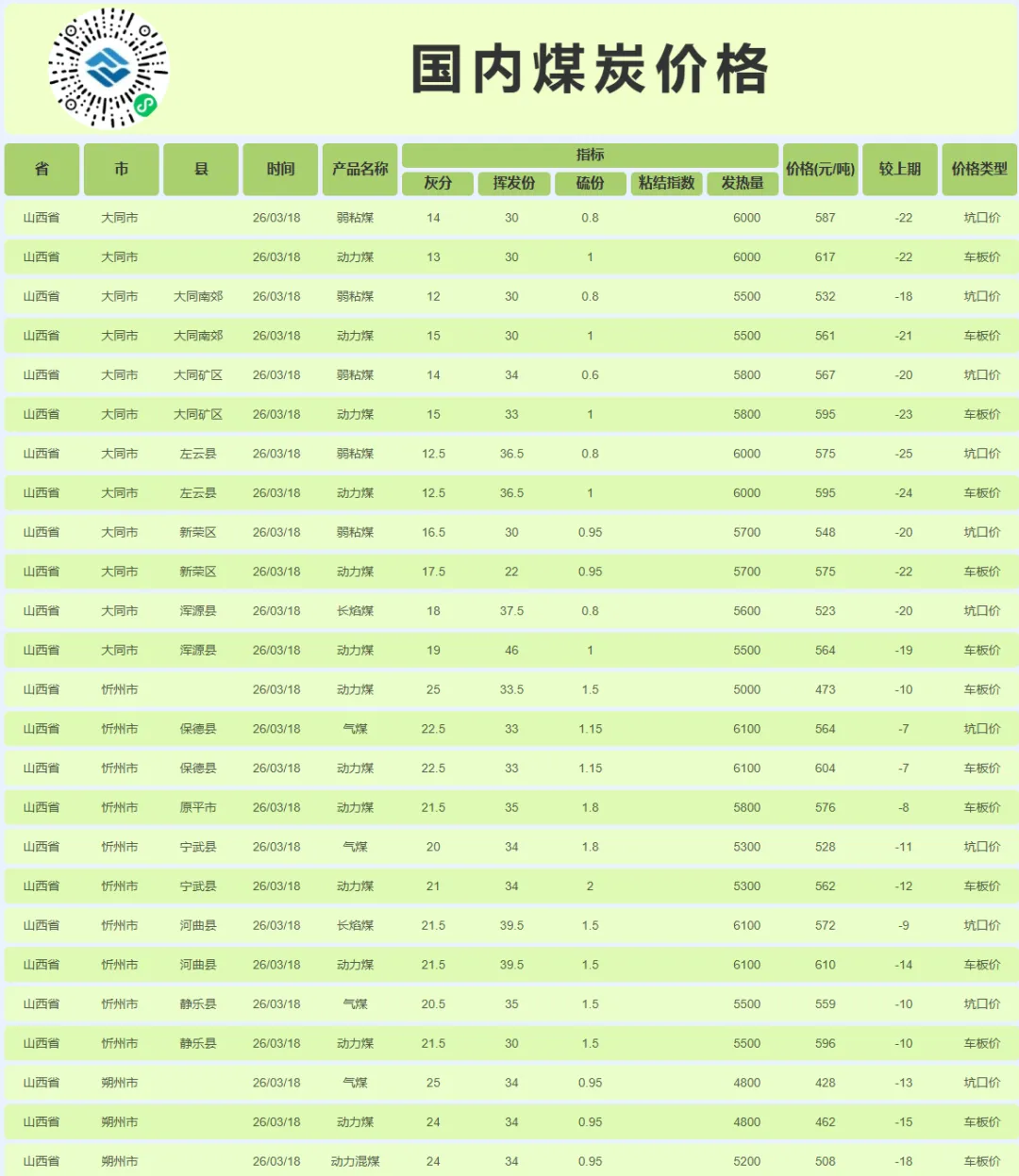

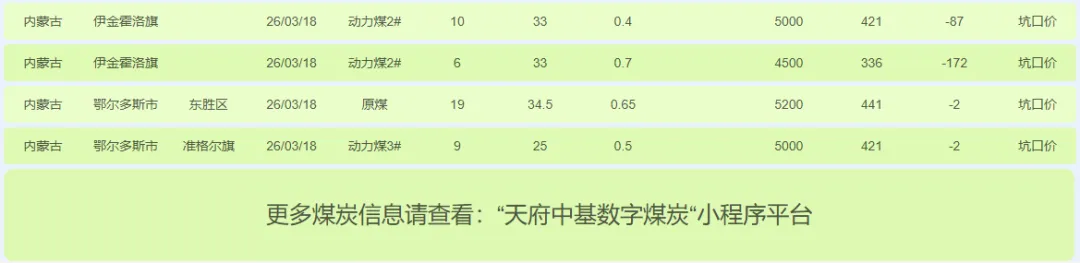

表中价格为部分当日有涨幅地区价格,更多价格查看,可长按图片进入小程序查看。截至3月18日,沿海六大电厂日耗71.7吨,库存1312万吨,存煤可用天数约18.2天。

12月28日开始,邹平一电、邹平二电、五电、六电、七电下调15元 其他电厂下调20元,邹平气化煤、沾化气化煤下调5元,北海块煤下调10元;

1月6日开始,五电下调5元,氧三气化煤下调8元;

1月14日开始,五电下调5元;

1月21号开始,邹平三电,北海一二电下调五元。

1月27日开始,邹平汽化煤下调5元;

2月1日开始,北海一电下调5元/吨。

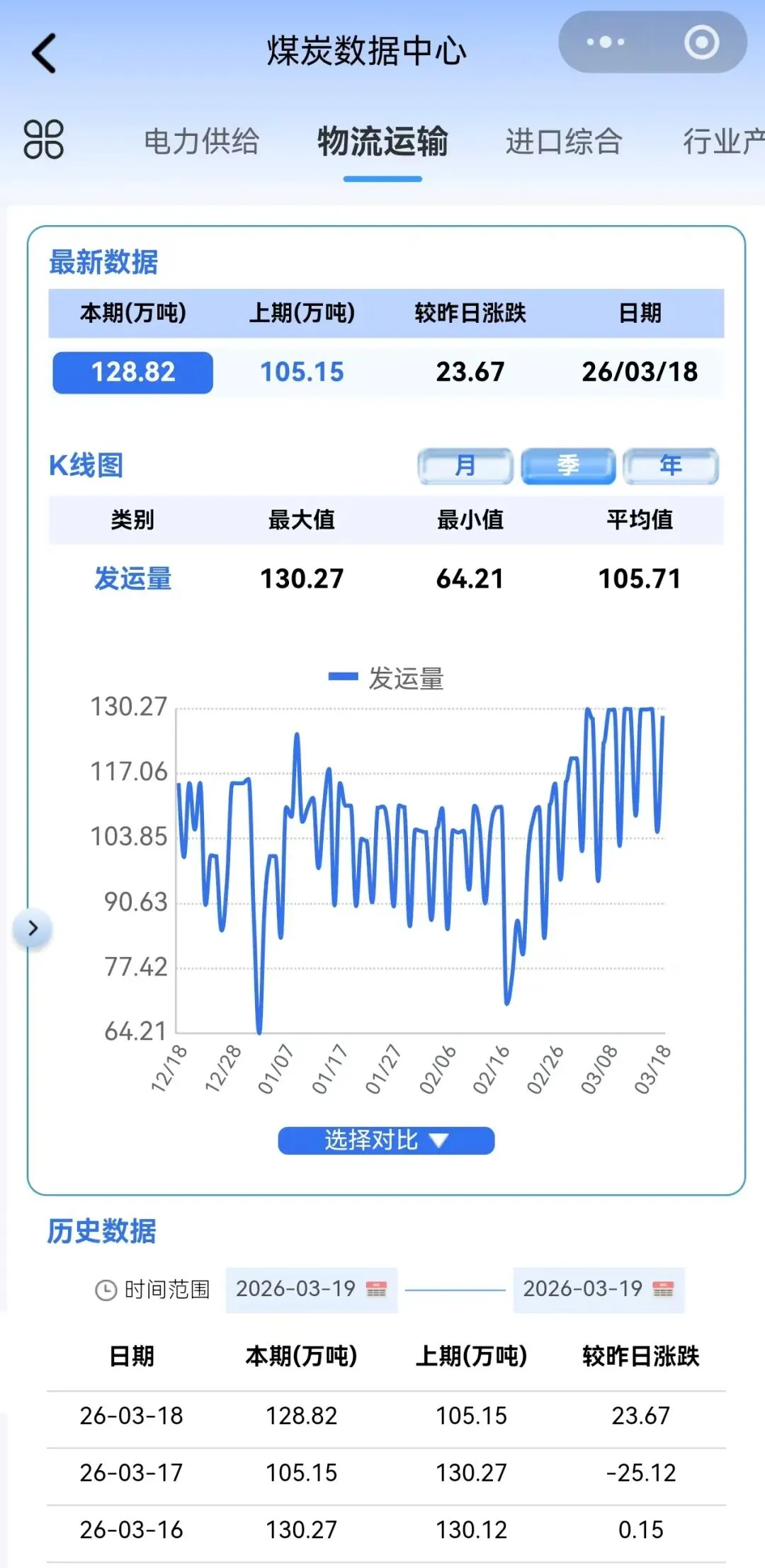

1.铁路运力

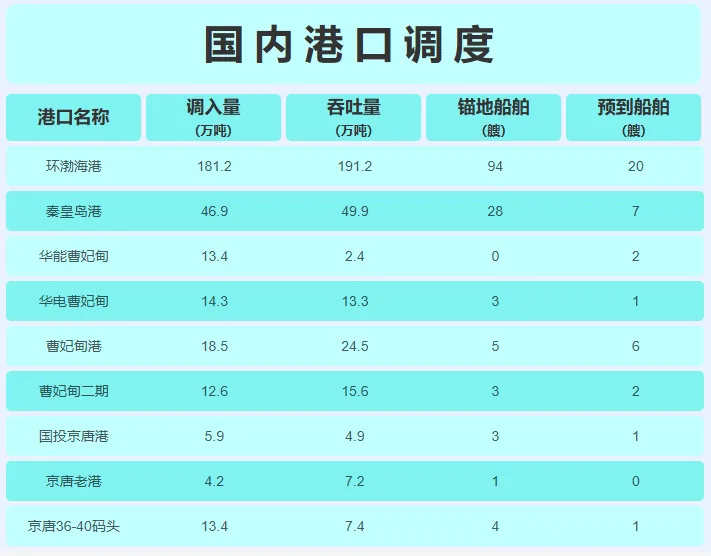

截至3月18日,大秦线日发运量为128.82万吨,较昨日上涨23.67万吨。

更多数据查询,请点击此处进入【天府中基数字煤炭】微信小程序

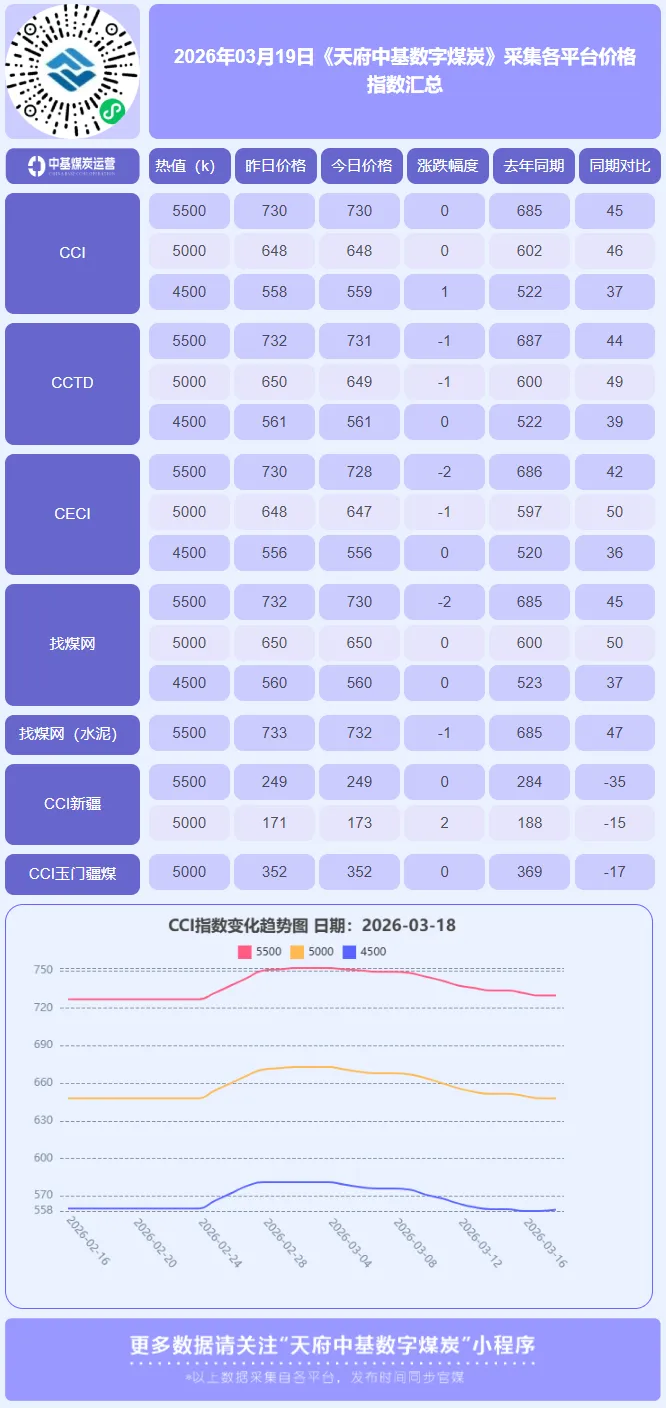

2026年3月18日,国内动力煤市场呈现 “跌势暂缓、初现企稳” 的微妙变化。CCI指数显示,5500大卡与5000大卡价格分别持稳于730元/吨和648元/吨,4500大卡价格则微涨1元至559元/吨。这一变化打破了此前连续多日的阴跌态势,表明市场在深度回调后,“高库存压制”与“进口成本托底” 这两股力量之间的博弈进入新的平衡阶段,价格下行阻力开始显现。

市场企稳的核心驱动力,并非来自需求端的强劲复苏,而是源于成本支撑与市场情绪的边际改善。一方面,进口煤价格高企形成的“价格天花板”效应持续强化。受国际地缘冲突推高海运成本及印尼斋月等因素影响,进口煤到岸成本维持高位,与内贸煤价倒挂幅度持续走阔。截至3月13日,CCI进口5500大卡煤到华南港口价格较内贸同品质煤倒挂达47元/吨。这使得部分终端用户采购策略发生转变,开始考虑转向内贸市场,为内贸煤价提供了坚实的底部支撑。另一方面,经过前期连续下跌,部分贸易商因发运成本高企而亏损严重,继续降价销售的意愿显著减弱,市场低价货源有所减少。同时,化工等非电行业在“金三银四”传统旺季下的刚性补库需求,对低卡煤(如4500大卡)形成了一定支撑,这解释了其价格为何能逆势微涨。

然而,必须清醒认识到,导致市场疲弱的根本矛盾——即“高库存”与“弱需求”——并未发生实质性扭转。供应端,主产区煤矿生产已全面恢复,铁路发运维持高位,导致北方港口库存持续累积。截至3月13日,环渤海九港库存已达2655万吨,周环比大幅增加108万吨。需求侧,电煤消费进入传统淡季,沿海电厂日耗环比回落,库存处于同比高位,对市场煤采购维持刚需策略。因此,当前的价格企稳更多是下跌过程中的技术性停顿与成本支撑下的抵抗式企稳,而非趋势性反转的信号。

综合研判,动力煤市场正进入 “弱平衡下的震荡筑底”阶段。短期内,价格大概率将在进口成本支撑与高库存压制之间窄幅波动,进一步大幅下跌的空间受限,但缺乏持续上涨的驱动。市场能否真正走出弱势,仍需观察港口库存的去化速度以及非电需求(特别是化工、建材)的复苏强度。后续需重点关注进口煤价差变化、主产区安监政策动向以及终端企业补库节奏的演变。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】