一周行情回顾:金银股债齐跌,全球央行加息预期升温

- 2026-06-11 07:04:57

权益类资产继续承压,黄金40余年最大单周跌幅。

宏观—美联储鹰派转向

美联储维持利率不变,鲍威尔发布会表态略鹰派,市场加息预期升温。3月FOMC前瞻:双向风险上升,联储内部分裂加剧。

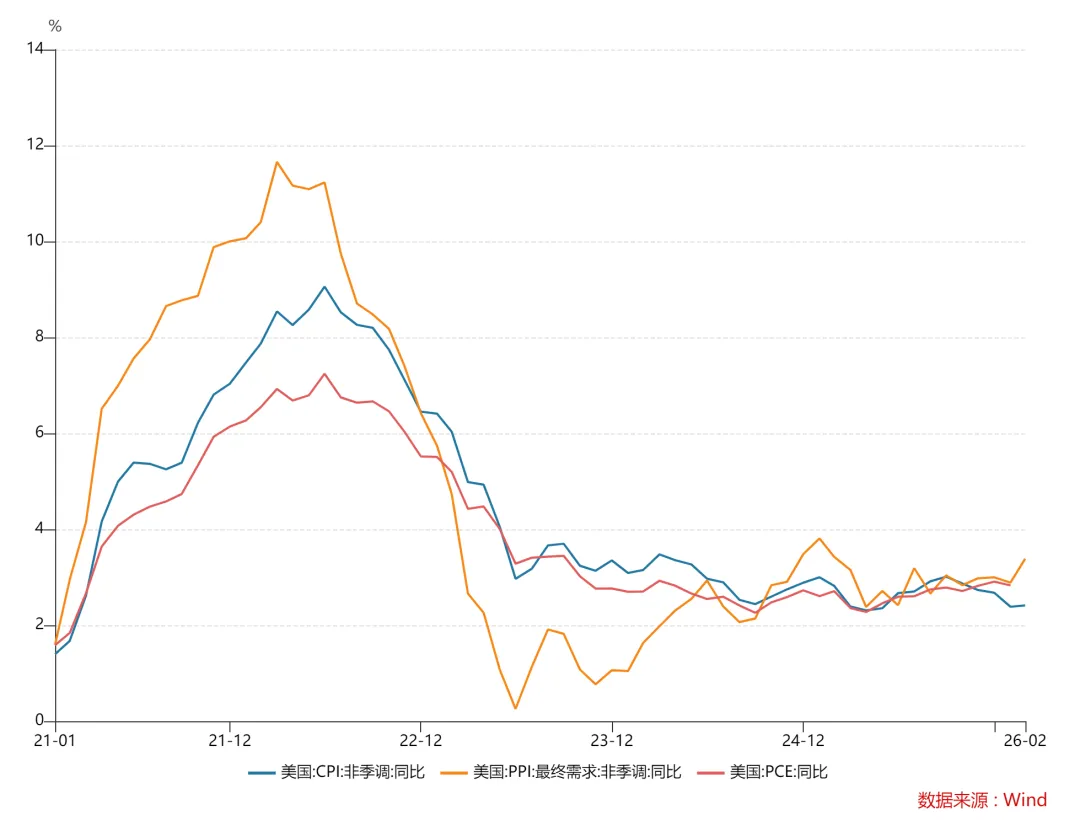

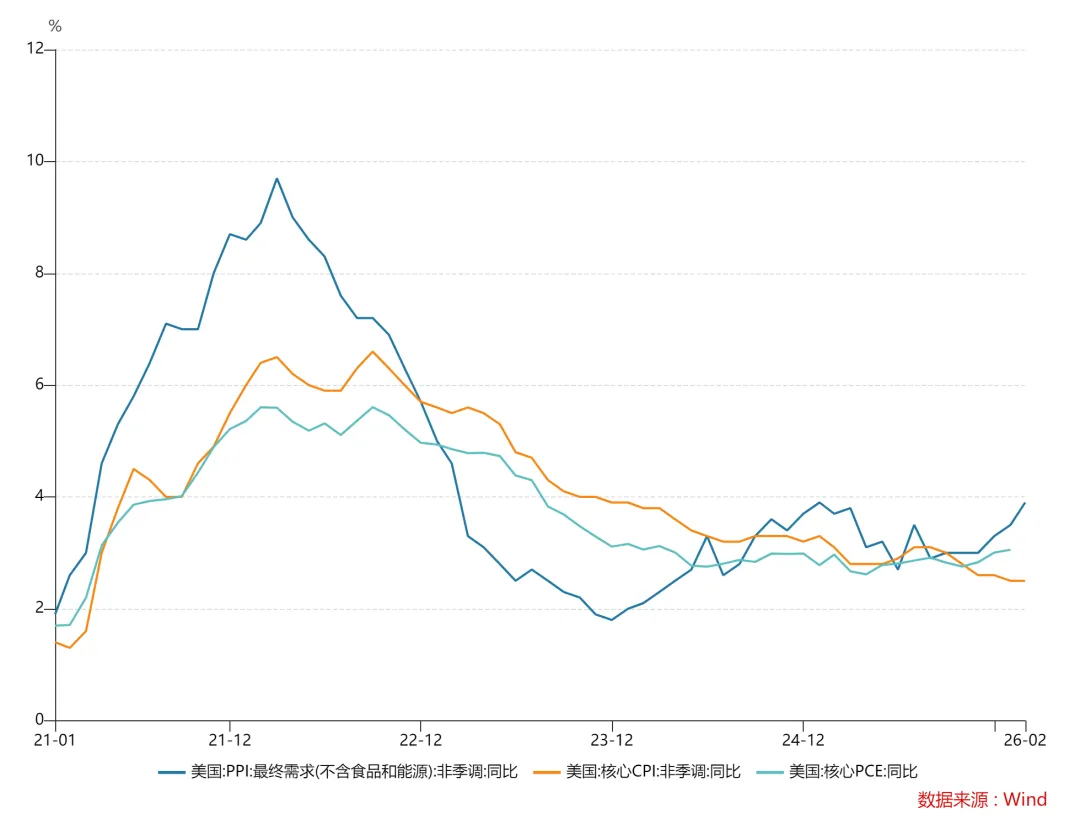

美PPI数据高于预期,创下去年1月以来最快同比增速,PCE通胀存在反弹风险。

欧央行、英央行、日央行和加央行均维持利率不变,市场预期欧日英三大央行年内会有加息,其中欧央行和英国央行或加息超过一次。

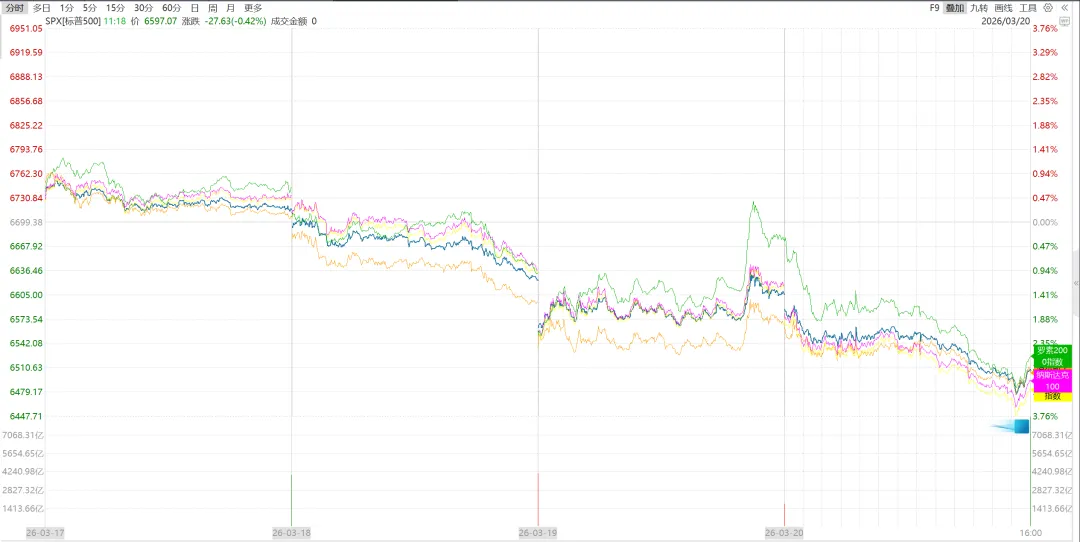

股市-美股续跌

美股方面,尽管周初的缓和情绪以及英伟达GTC大会提振市场,但随后因为联储鹰派以及中东局势再次发酵,美股继续下跌,三大股指录得周线4连跌,均从高位接近下跌10%,逼近修正区间。

大型科技股方面:

英伟达下跌4.19%,抹去早些时候涨幅,市场关注万亿订单可见度。 苹果跌0.85%,市场继续关注新品部署LLM或者OpenClaw的情况,以及存储成本大增影响。 谷歌A跌0.42%,因为资产负债表健康被认为具有一定的避险属性。

微软跌3.46%,AWS挖角openAI,继续刷新阶段低点。 亚马逊跌1.11%,市场关注其AWS和openAI的采购情况。 Meta跌3.18%,市场继续关注其债务和大模型进度,希望其能拿出Llama的势头来。 特斯拉跌3.24%,市场继续关注其汽车交付情况和spaceX上市情况。 博通跌3.62%,抹去早些时候涨幅,因市场继续抛售近期强势股转向低位。 台积电跌2.68%,市场关注其资本开支,以及中东局势对供应链和生产的影响。

此外,甲骨文跌3.5%,跌破150美元关口;pltr跌0.18%,奈飞跌3.66%。半导体方面,AMD涨4.11%、英特尔跌4.15%、应用材料涨4.55%、美光累跌0.76%财报后两日跌8.4%。

贵金属-金银大跌

金银本周均录得重大跌幅,黄金更是创下了1983年以来最大单周跌幅。当时也是石油危机,中东的资本抛售黄金来换取流动性和保证金。此外,美联储加息预期升温使得债券收益率上升,不生息的资产黄金被抛售。

分析表示,目前,金银仍是风险资产走势。后续白银可能会跌破60美元,黄金则会在4000美元一线寻找支撑,目前仍不宜大仓位介入做多。

外汇-美元回落

外汇方面,本周美元指数因早期缓和和海外央行转鹰,全周录得跌幅,回落至100关口下方。目前交易员预期美联储年内有50%概率加息,欧日英央行则会有不止一次加息。

分析师认为,美元指数或受益于地缘冲突、鹰派联储、权益市场抛售以及海外经济体疲软,后续仍有概率被动上行。

美债-收益率续涨

美债方面,由于美联储加息预期升温,通胀预期飙升等,美债继续遭到抛售,美债收益率持续攀升,短债收益率领涨,2Y美债收益率逼近4%,暗示年内或有一次加息。

展望后市,笔者认为,目前短期美债收益率或来到阶段性顶部,但中长债收益率仍有一定攀升空间。

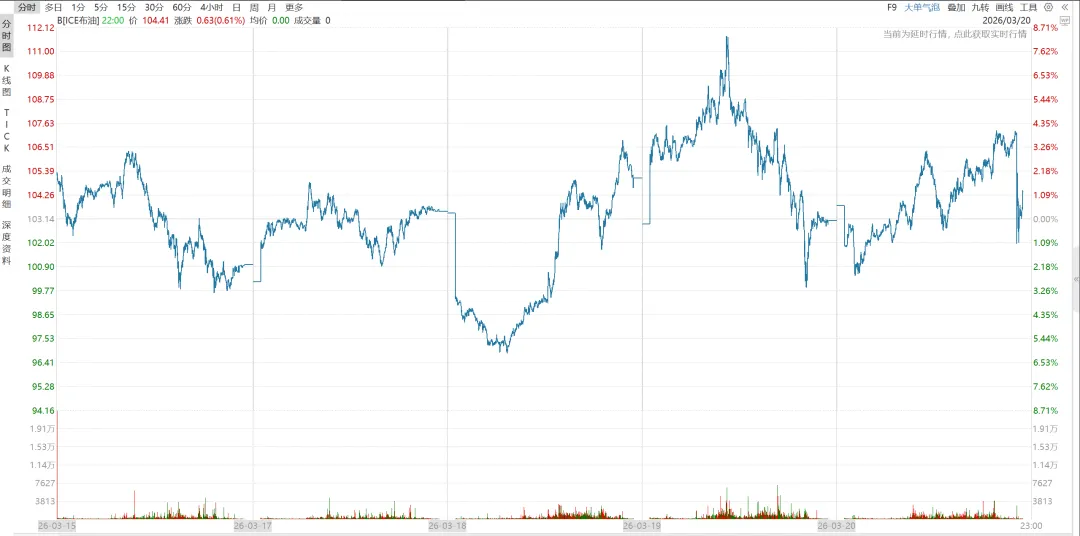

大宗商品-原油小涨

大宗方面,本周两油价格再次暴涨暴跌,盘中无数假消息和减产出口消息传出,油价剧烈震荡,全周仍录得小涨。

后市,原油价格仍取决于中东局势和减产情况。目前,许多中东国家因库存已满被动减产,原油面临更大的供应压力。此外,期权暗示原油单日预期波动率超过8%,远超英伟达和比特币、和许多meme资产相当。

加密货币—继续领先

加密由于局势反复,流动性摇摆不定,本周先涨后跌,不过表现仍是好于其它资产。有消息认为,伊朗和中东资本抛售黄金,并且将资产转移到加密交易所。近期,加密相对黄金的强度是特朗普当选以来最强。

市场继续关注中东局势、美国经济数据、美联储政策和AI行业发展情况,评估冲突长久化对全球经济影响。

更多外资报告、市场点评、财报前瞻和交易策略已经更新,欢迎各位加入讨论。

风险提示及免责声明