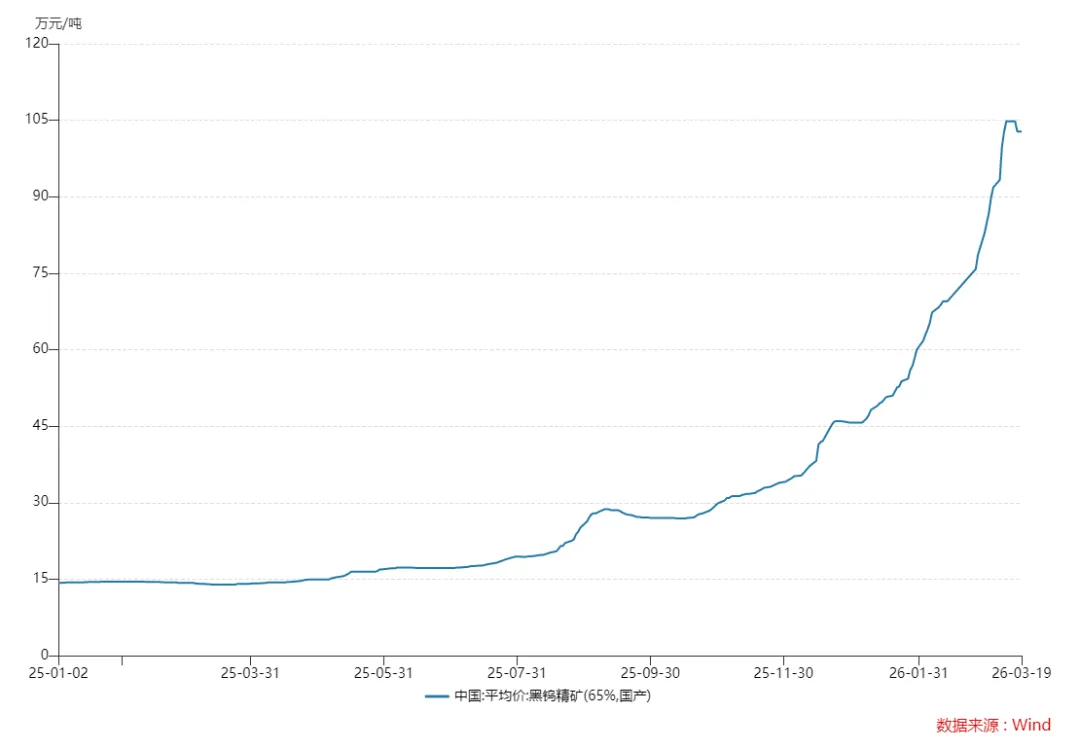

近期,被誉为“工业牙齿”的小金属——钨,正在上演一场价格狂飙。Wind数据显示,截至3月19日,65%黑钨精矿价格报102.8万元/吨,较2026年初的45.7万元/吨上涨125%,较2025年初的14.3万元/吨上涨619%。

回顾过去十多年,钨价大多在12万元/吨左右波动。自2025年起,钨价开始进入快速上涨通道,尤其进入2026年后,上涨势头进一步提速,短短数月便突破百万元关口。究竟是什么力量,推动这一波行情如此迅猛拉升?综合来看,此轮钨价的强势上涨并非单一因素驱动,而是供需格局失衡、政策调控等因素共同作用的结果。

从供给端看,国内钨矿开采总量控制政策持续收紧,2025年第一批开采指标同比下降6.5%,叠加环保安全督查力度加大,矿山开工率显著下降。中国钨业协会统计显示,国内钨矿山开工率已不足35%,周产量减少200吨。海外供给增量同样有限,五矿证券预计2026年海外钨矿新增产能不足5000吨,难以填补供需缺口。库存方面,当前钨产业链全行业库存处于历史低位,其中现货库存仅能满足短期消费需求,社会库存更是跌至五年新低。此外,中国钨业协会原副秘书长祝修盛指出,2020年至2025年国内矿石处理量持续下降,尽管社会库存、废钨及进口钨精矿在一定程度上弥补了矿山减产量,但需求端增速过快,供需缺口在2025年达到顶峰。

需求端的爆发式增长是价格加速冲高的另一推手。光伏领域成为本轮需求增长的最大亮点。业内人士介绍,用于切割硅棒的光伏钨丝拉动了全球钨消费量的5%至8%。而军工领域需求同样激增,地缘冲突升级带动穿甲弹、导弹部件等装备需求,国际研究机构Project Blue预计2026年军用钨消费量可能增长12%。传统硬质合金领域保持5%至10%的稳健增长,半导体领域对高端钨材需求亦持续释放。

除供需因素外,政策与市场情绪的变化也助推了本轮涨势。2025年第一批钨精矿开采总量控制指标下调,供给端持续收紧;2025年2月,商务部、海关总署对仲钨酸铵等钨相关物项实施出口管制;2026年1月,商务部进一步强化两用物项出口管控,直接触及全球供应链安全预期,市场对钨资源的惜售情绪随之强化。

供给端收缩预期不变,需求端持续释放,叠加库存低位运行以及出口管制强化了市场对钨资源战略价值的重估与惜售情绪,多因素共同推动钨价持续走强。对于后市走势,市场普遍认为短期强势难改,但波动风险加剧。上海钢联铁合金事业部钨业分析师王慧敏表示,2026年市场对于钨系供给端收缩的预期不变,下游光伏、军工等需求仍有增长空间,钨系总体有支撑。江海证券研报认为,短期而言,由于供给端缺乏增量、需求端持续释放以及库存低位运行,钨粉价格仍具备进一步上行动力;然而,也需警惕因短期涨幅过大而引发的获利回吐风险。华源证券分析,在矿山安全管控、环保管控持续趋严,节假日及主产区督察力度加大,国内钨矿开工率走低,且下游硬质合金、高速钢等行业原料库存处于低位的背景下,倒逼企业频繁调整产品销售价格,产业链上下游联动将推动钨价持续走强。

从中长期视角看,供需缺口或将进一步拓宽,钨价高位运行将成为新常态。不过也有观点认为,尽管一些涉及国家安全的行业具有战略意义,但大部分钨需求实际上来自更为普通的经济领域,价格持续高企可能促使钨的部分应用场景转向成本更低的替代材料,如铅,进而抑制市场对钨的需求。研究咨询机构Project Blue预计,截至当前钨市场规模约为160亿美元——按最新钨价计算,约占铜市场的5%。这种小市场规模和较低流动性意味着价格更容易出现剧烈波动。海外新矿投产仍需时间,例如矿业公司Almonty Industries已在韩国启动新的钨矿项目,并计划开发十年来美国首个大型钨矿,但业内人士指出新矿山从建设到投产通常需要两年以上时间,短期内难以缓解供应紧张。

钨价大幅上涨在资本市场引发强烈反响,A股有色钨板块表现强势。章源钨业作为国内钨产业链完整的龙头企业,覆盖采矿、冶炼及深加工全环节,拥有4座采矿权矿山,钨资源储量占全国约5.33%。2026年以来,该公司股价大幅上行,3月11日曾一度冲高到48.42元/股,与最低约14.16元/股相比,涨幅超过240%。全球钨产业链一体化龙头厦门钨业同样表现亮眼,3月4日,该公司股票盘中最高价达到81.56元/股,实现短期翻倍。

同时,上游企业凭借资源优势,充分承接钨价上涨的红利,业绩弹性集中释放。章源钨业发布的业绩快报显示,公司2025年实现营业总收入52.02亿元,同比增长41.61%,扣非净利润为2.95亿元,同比增长64.13%;厦门钨业业绩快报显示,公司2025年营收464.69亿元,同比增长32.03%,扣非净利润21.62亿元,同比增长42.36%;翔鹭钨业预计2025年归母净利润1.25亿—1.8亿元,同比增幅高达239.66%—301.11%。

在享受价格上涨带来的业绩红利的同时,上游企业也在积极谋划更长远的资源保障,加快资源端的布局。今年2月,厦门钨业公告拟收购九江大地矿业开发有限公司部分股权并实现控股,旨在增加公司矿产资源储备,提高原料自给率,降低原料采购风险。中钨高新通过自有加托管方式控制五座矿山,钨矿自供率(含托管公司产能)在70%以上,其中柿竹园和远景钨业已注入公司旗下,根据公司实控人承诺,剩余三座矿山有望在2029年底前陆续注入公司。叠加柿竹园扩产,公司未来矿端收益有望持续增加。

但在上游矿企赚得盆满钵满的同时,下游精密刀具企业却面临着截然不同的处境——巨大的成本压力正扑面而来。

华锐精密在近期连续四次上调产品价格,公司坦言即便通过内部挖潜、效率提升消化成本,压力仍难以完全对冲。新锐股份亦发布调价公告,直言原材料价格持续飙升、供应持续紧张,现有售价已无法覆盖成本涨幅。招商证券研报认为,钨作为数控刀具核心原材料,价格持续上行带来显著分化:头部企业凭借资金优势、长协锁价、提前备货、强议价能力,可顺利将成本向下传导;中小厂商则普遍面临库存低位、资金紧张、议价能力弱的困境,依赖低价走量的模式难以为继。

中泰证券强调,随着低价原料库存逐步出清,钨产业链正从“价格竞争”转向“技术竞争、供应链竞争”,低端产能出清将进一步提升行业集中度,利好具备技术与资源一体化优势的龙头企业。欧科亿在投资者关系活动纪要中称,刀具行业在原材料价格持续上涨的背景下,将加速进入深度调整与转型升级阶段。价格上涨迫使下游客户更关注刀具的加工效率、寿命、稳定性,这也有助于具备技术和服务优势的企业脱颖而出,行业竞争逻辑将从“价格战”转向“价值战”。

在当前全球关键矿产竞争加剧的背景下,钨这种长期较为冷门的工业金属正成为市场关注的焦点。随着各国加强军工生产并推进供应链安全战略,钨的战略重要性正在迅速上升。在供给端刚性收缩而需求端持续上升的情况下,未来几年钨市场的供需格局仍可能维持紧张状态。但从短期市场来看,钨价经历持续大幅上涨后,阶段性波动风险有所加剧;同时下游企业的成本传导已显吃力,叠加部分钨概念股市盈率已大幅偏离行业中枢,行业短期回调压力加大,相关市场风险不容忽视。