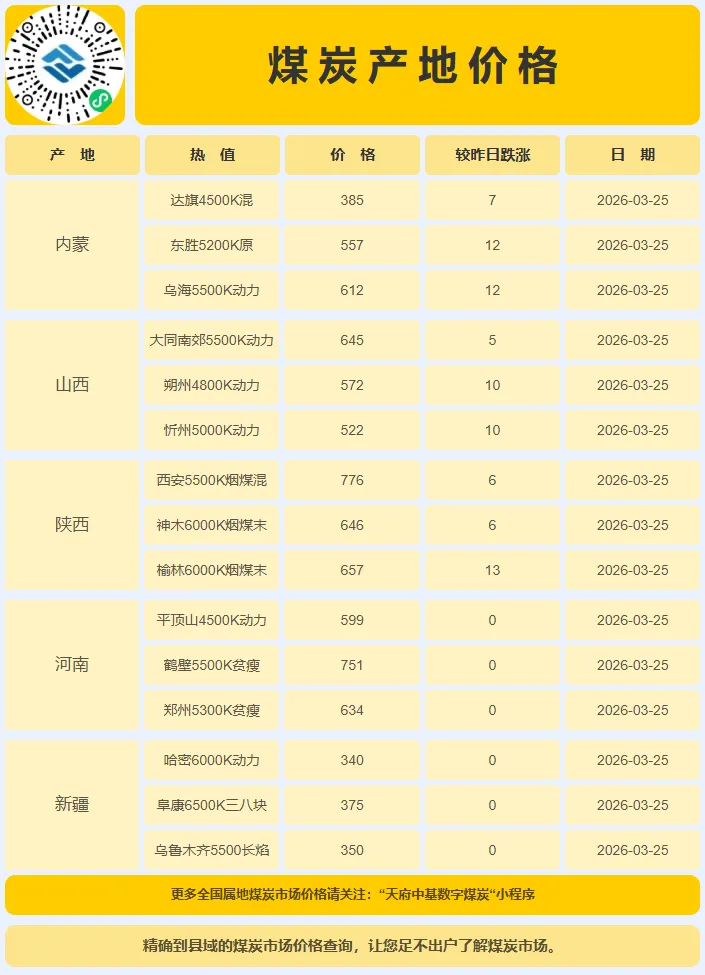

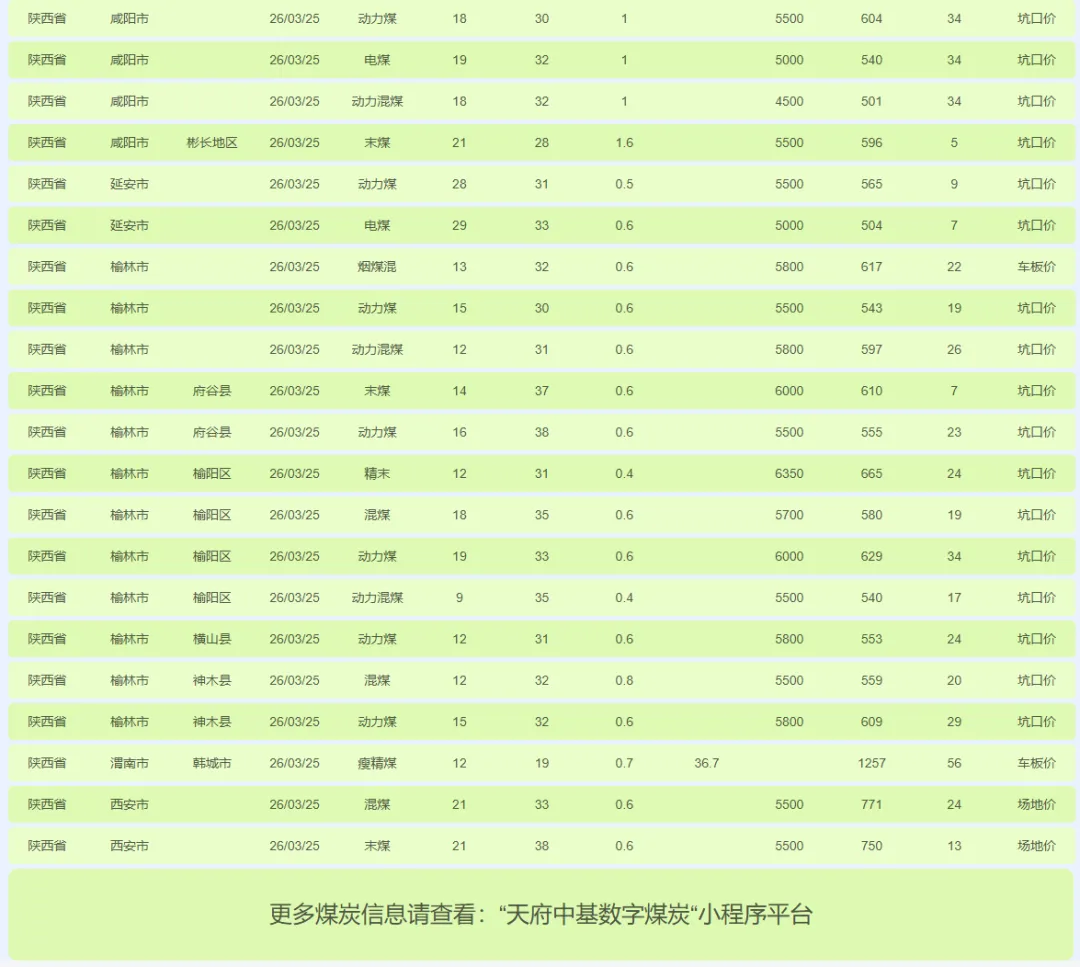

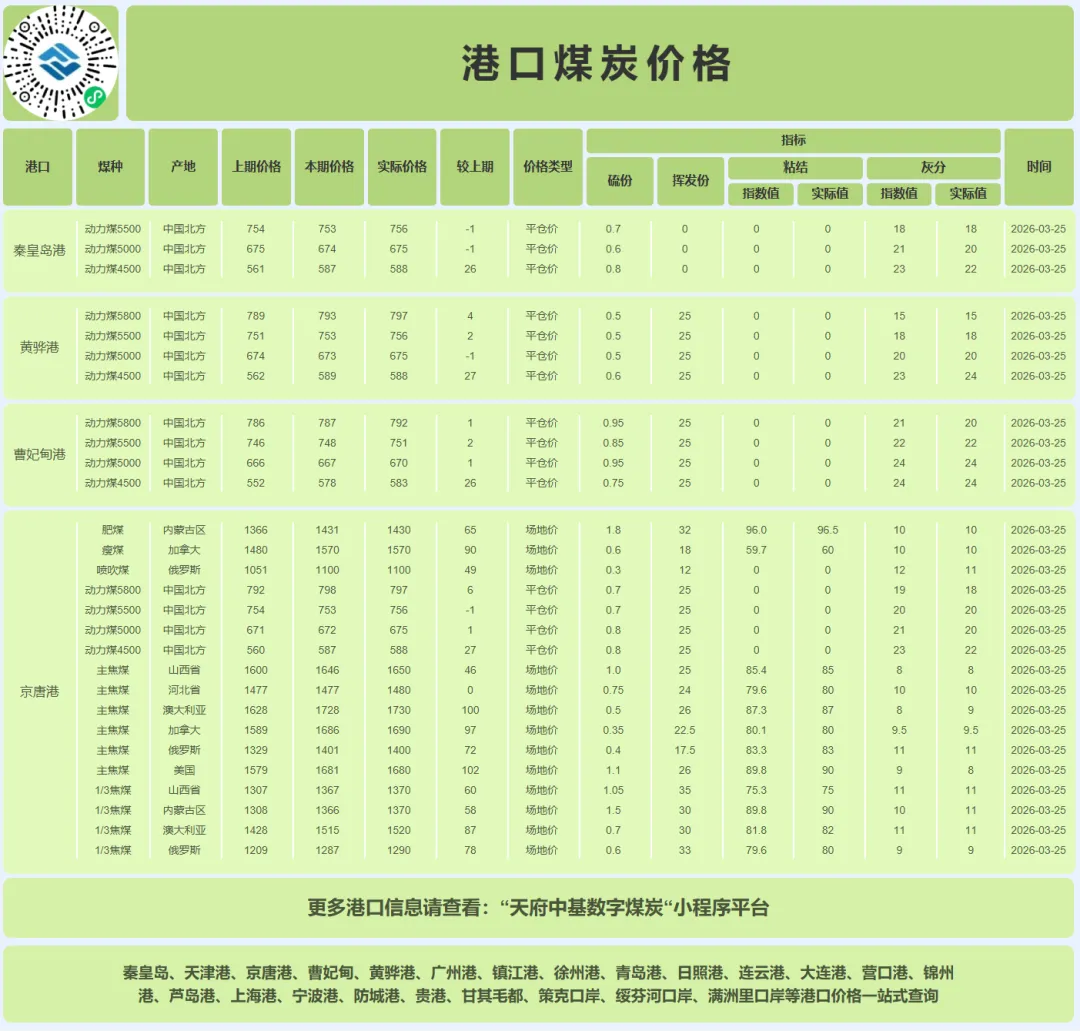

小程序内有最新煤价数据实时更新,煤市信息一手掌握,产地煤价,矿口调价,点击上方图片即可跳转查看表中价格为部分当日有涨幅地区价格,更多价格查看,可长按图片进入小程序查看。截至3月25日,沿海六大电厂日耗79.3吨,库存1274万吨,存煤可用天数约16天。

12月28日开始,邹平一电、邹平二电、五电、六电、七电下调15元 其他电厂下调20元,邹平气化煤、沾化气化煤下调5元,北海块煤下调10元;

1月6日开始,五电下调5元,氧三气化煤下调8元;

1月14日开始,五电下调5元;

1月21号开始,邹平三电,北海一二电下调五元。

1月27日开始,邹平汽化煤下调5元;

2月1日开始,北海一电下调5元/吨。

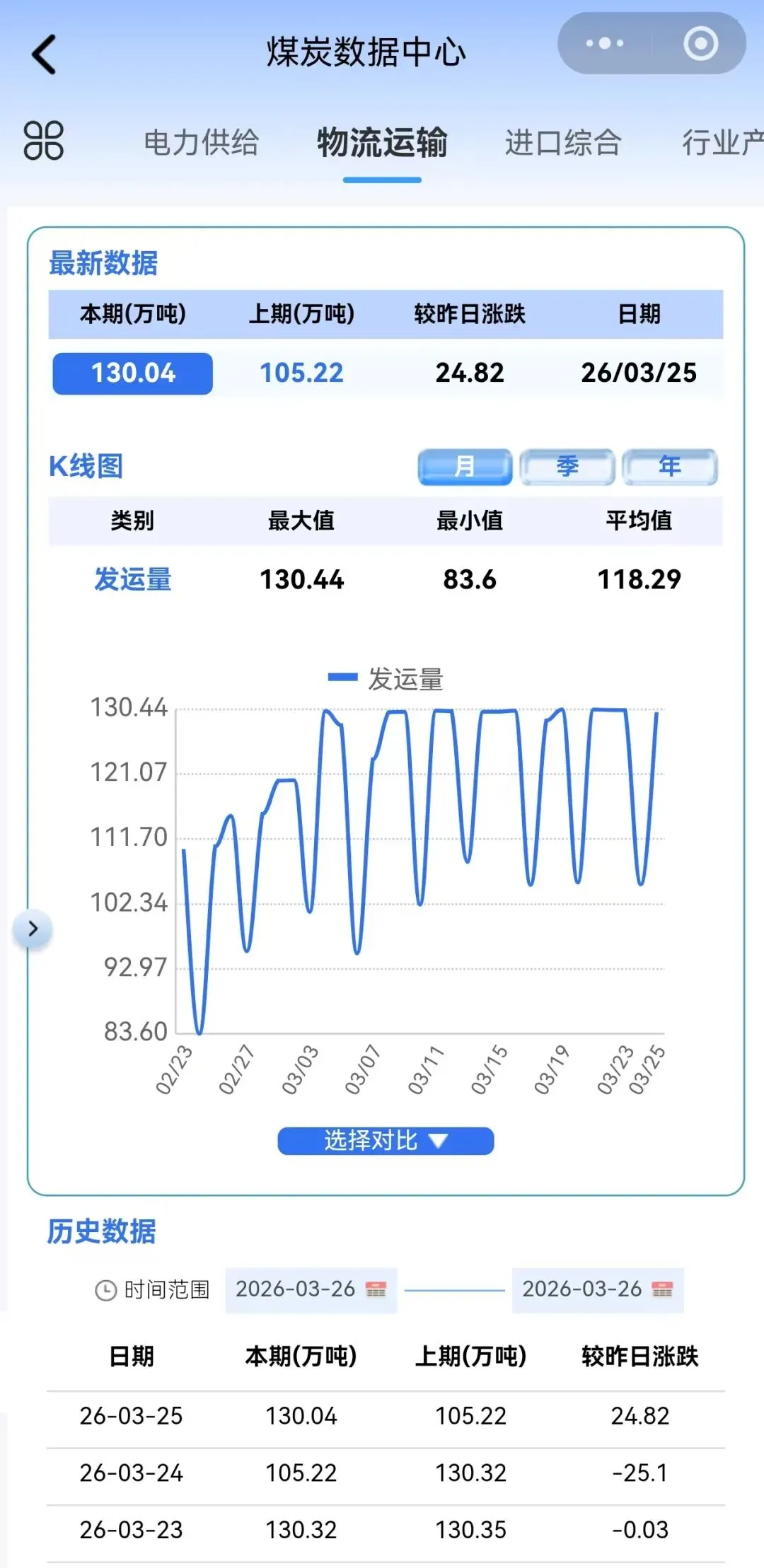

1.铁路运力

截至3月25日,大秦线日发运量为130.04万吨,较昨日上涨24.82万吨。

更多数据查询,请点击此处进入【天府中基数字煤炭】微信小程序

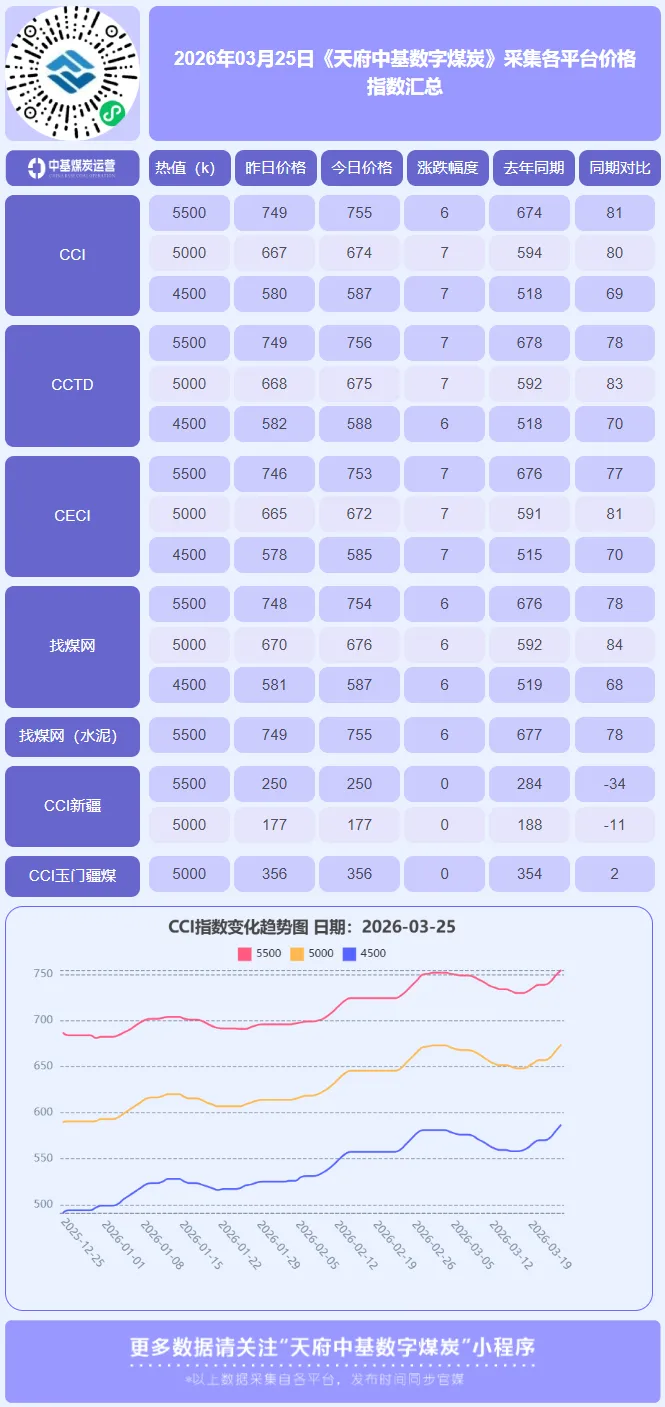

2026年3月25日,国内动力煤市场延续 “成本驱动与预期改善共振” 的强势格局,CCI指数显示5500大卡、5000大卡和4500大卡价格分别上涨6元、7元和7元/吨,报收于755元/吨、674元/吨和587元/吨。此番普涨标志着市场已成功扭转3月初以来的阴跌态势,进入由 “强成本支撑”与“弱需求现实”博弈 下的震荡上行通道,其核心逻辑已从单纯的供需定价,转向 “全球能源危机风险溢价”与“国内结构性需求” 的双重驱动。

本轮价格上涨的根基在于“进口替代效应”的持续深化与“非电需求”的韧性支撑。国际地缘冲突推高原油价格及海运成本,导致进口煤到岸价格与内贸煤深度倒挂。数据显示,印尼3800大卡煤到岸投标价约550元/吨,已小幅倒挂同热值内贸煤至华南的到岸成本。这使得沿海终端用户的采购策略发生根本性转变,部分进口需求明确转向内贸市场,为价格提供了坚实的底部支撑。同时,化工、建材等非电行业在“金三银四”传统旺季下开工率稳步提升,对原料煤的刚性补库需求持续释放,尤其对中低卡煤种形成有力拉动。产地方面,陕西榆林、内蒙古鄂尔多斯等地煤矿拉煤车辆排队,站台贸易商囤货拉运积极,部分煤矿累计涨幅已达30-50元/吨,发运成本抬升进一步支撑港口报价。

然而,市场面临的“高库存”与“电煤淡季”现实压力依然严峻,制约了价格上涨的斜率与空间。环渤海港口库存持续处于高位,截至3月24日库存达2905.4万吨,较前一日增加42.6万吨。高库存对贸易商出货形成压力,且电煤消费处于传统淡季,终端电厂在长协煤保障充足、库存高企的背景下,对市场煤采购仍以刚需为主,大规模集中补库尚未启动。因此,当前的价格上涨更多是 “成本推动型”和“预期改善型” 的上涨,市场实际成交增量并不显著,买卖双方心态存在分歧。

综合研判,动力煤市场正运行于 “弱现实压制与强成本支撑”的窄幅震荡上行通道。短期内,进口煤深度倒挂构筑了价格难以跌破的“刚性底部”,而地缘冲突带来的能源风险溢价及国内煤化工需求增长,则为价格注入了上行弹性。4月大秦线集中检修(4月1日启动,为期30天)将成为关键催化剂,预计将导致北煤南运运力受限,环渤海港口调入量下降,去库节奏加快。若届时电厂为应对检修及备战夏季而启动集中补库,港口去库与需求释放形成共振,煤价加速上涨的确定性将提升。预计近期价格将在750-770元/吨(5500大卡)区间内震荡偏强运行,后续需密切关注港口库存去化速度、终端电厂补库节奏以及国际能源价格的走势。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】