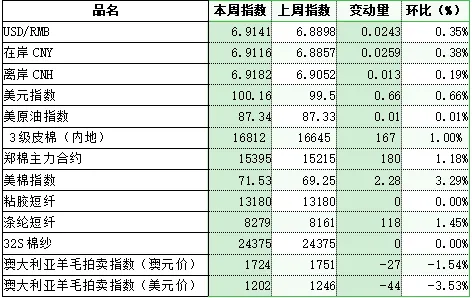

一、指数

二、棉花:

根据纤维网监测,现货皮棉328价格16812,较上周16645上涨167元/吨,涨幅1.00%。期货2026年5月合约收盘价为15395,较上周15215上涨180,涨幅1.18%。

本周郑棉期货缓缓上行,周线为一根小阳线;美棉则继续大幅上行,创出年内新高,收出中阳线。现货市场方面,在3月16日国家发放2026年棉花关税滑准税配额公告后棉价一度下行,但在下游纺织企业新增订单略有增加,新年度种植面积缩减而供应量减少的预期下棉价缓步上涨。据中国纤维质量监测中心数据统计,截至3月26日24时,25/26年度棉花检验数据如下:全国检验重量共计760.64万吨。报价方面,北疆疆内库机采棉3129B(含杂2.6%以内)基差报价维持1400元/吨左右,提货价在16650元/吨左右。

美国农业部报告显示,2026年3月13-19日,当前年度美棉出口销售净增20.24万包,较前周增加3%,较前四周均值减少5%,其中对中国出口销售净增1.12万吨。下一年度美棉出口销售净增2.7万包。美棉出口装船40.06万包,较前周增加46%,较前四周均值增加43%,其中对中国出口装船1.56万包。

纤维网认为,基于种植面积减少及地缘政治紧张导致的原油价格高企原因,预计进入震荡上行。

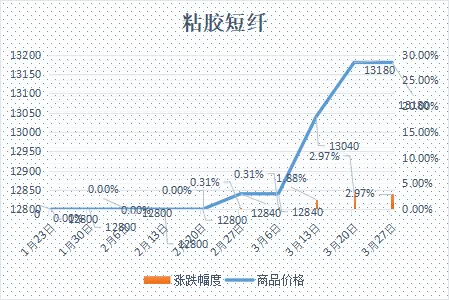

三、粘胶短纤

本周粘胶短纤市场继续保持补涨态势,以执行交付订单为主。本周在山东新装置投产后,市场供应量有所缓解,行业库存保持平稳,但在外围市场上涨氛围下,有部分工厂存惜售心理。原料方面,浆粕价格保持平稳。周末市场基准价在13160元。

目前国内国产溶解浆报价6280元/吨左右。进口阔叶溶解浆价格报价850美元/吨左右,针叶溶解浆价格报价在870美元/吨左右。

纤维网认为,随着地缘政治紧张导致原油价格高启,但下游明显没有跟上,预计粘胶短纤市场将进入震荡阶段。

四、涤纶短纤

本周涤纶短纤期货高位宽幅震荡,收出带有长上下影线的阳线。主力合约收盘在8392点,较上周上涨144点。

现货市场,短纤价格跟随期货宽幅震荡。本周国际油价在美以伊冲突混乱消息面影响下开始宽幅震荡,PTA等聚酯原料跟随大幅震荡,原料端给予涤短支撑一般。下游涤纱企业开工率提升有限,在后续行情不明朗下,市场整体心态趋于谨慎,持币观望情绪较为浓厚。周末,涤纶短纤现货价格为8480元/吨。

纤维网认为,一方面受益于油价高位震荡,另一方面新增订单乏力,故近期以保持高位震荡为主。

五、羊毛

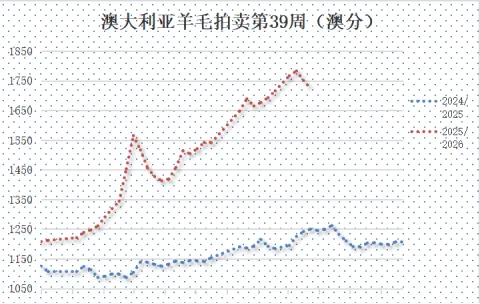

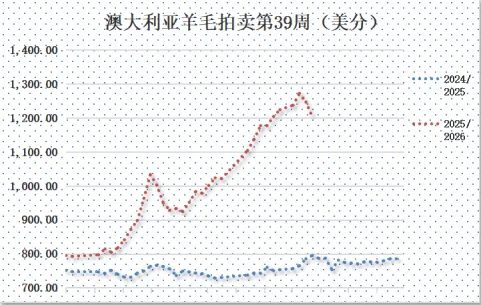

【澳大利亚羊毛拍卖第39周(2026/3/26)】

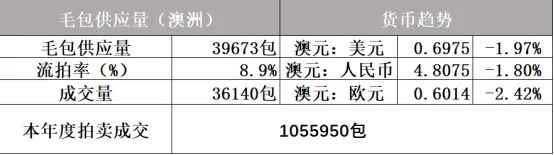

本周澳大利亚羊毛市场持续下跌。本周除了北部地区20-21微米的羊毛价格甚至略有走强外,其它的羊毛均出现不同程度下跌,价格下跌主要集中在18.5至21微米的美利奴套毛范围,跌幅普遍在40至60澳分,特别是在南部和西部的拍卖中心。截止拍卖结束,EMI澳元计价指数较上期下跌27澳分/公斤,收于1724澳分/公斤。EMI美元指数下跌44美分,收于1202美分/公斤。

本周供应量39673包,较上期42278包减少2605包,本年度供应量累计1132520包,较去年同期减少23957包(或2.07%)。流拍率为8.91%,较上期13.5%下降4.59%。

以澳元计价的EMI(东部市场价格指数)本周收于1724澳分/公斤(净重),较上周下跌27澳分(或1.79%)。

以美元计价的EMI(东部市场价格指数)收于1202分/公斤(净重),较上周上升下跌44美分(或3.53%)。

从各类型羊毛涨跌来看,呈现普跌局面。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周预计供应量37815包。

六、棉纱

本周棉纱期货震荡下行,CY2605收盘21435,较上周下跌40。

现货市场方面,价格保持平稳,以订单发货为主。当前大宗商品价格市场波动较大,部分纺企选择小幅上调价格,也有纺企小幅让利促销。当前各地区纱厂开机率保持平稳,新疆大型纱厂在九成左右,河南大型企业平均在七成左右,江浙、山东、安徽沿江地区的大型纱厂平均开机在七成左右。冀鲁及江浙C32S环纺在21100-22100元/吨左右(含税,下同),C40S环纺报价在21900-23900元/吨之间JC60S环纺报价在29900-30900元/吨之间。

纤维网认为,虽然国家采用增发配额的方式有意平稳市场价格,但由于外棉强劲,且棉花种植面积减少预期,故棉纱近期保持震荡走势。【部分数据来源:文华财经】

来源:网络

免责声明:本文部分来源网络,知识产权属于原作者,仅用于行业交流,如有侵权,请联系小编,我们会在第一时间删除。

服务邮箱:service@webuy.net.cn 人才招聘:hr@webuy.net.cn 电话:400-067-1300 |