不知韭叶谁裁出,三月行情似镰刀【20260331】

- 2026-07-21 02:04:15

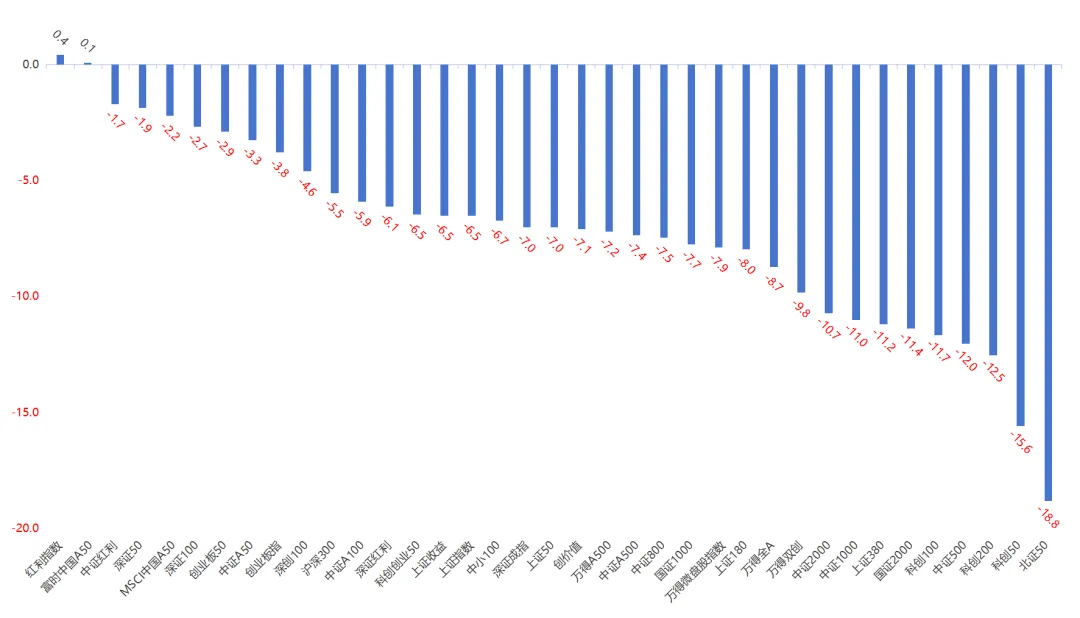

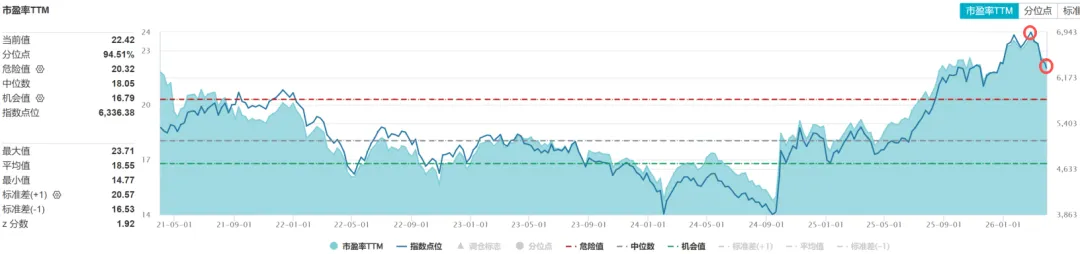

不知韭叶谁裁出,三月行情似镰刀【20260331】本该春光明媚的三月,市场却是惊雷骤起,回头去看颇为颠簸,很多资产的波动率陡然上升,大类资产间的相关性在短期也出现了急剧变化,导致不同资产组合持有人的体感天差地别。对于偏权益和很多宏观多资产策略而言,这个三月着实有些难熬。 其实在上月末的《好事能否过三?》已经表达了对于三月份相对保守的看法,不过彼时是基于国内权益市场的季节性因素和政策预期差的思路,认为内需方面政策没有超预期的情况下一二月的行情很难延续。然而市场总是会给人以三倍标准差之外的惊喜,内需政策确实没有超预期,但中东的战火搅动了市场的节奏,整个三月的权益市场最终呈现出避险的格局,宽基指数普跌,仅有红利微涨(图1)。不过外部冲击带来的流动性预期扰动仅仅只是故事的一部分,大A本身不便宜也是调整的基础,上月末的时候估值处于历史高位,而经历三月份的调整,目前也说不上很便宜(图2)。 图1:主要宽基指数三月行情

图2:万得全A估值走势

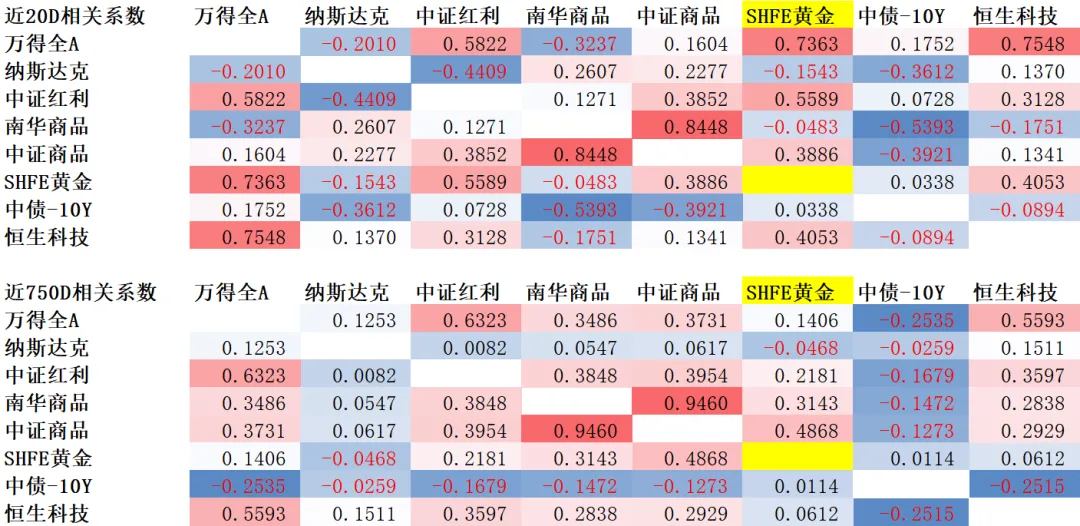

另外,资产间相关性在这轮外部冲击之下也出现了短期相关性和长期相关性偏移的情况(图3)。最典型的是黄金,其与权益资产的长期相关性(750天或者更长维度)很低 ,但在最近一个月的市场中其与大A和恒科的相关性达到了0.7以上,表现得更像是新兴市场的权益资产而非避险资产。另外,长久期债券和权益资产在长期为轻度负相关,然而三月的收益率曲线呈现陡峭化走势,短久期下行,长久期却上行,30年国债ETF在三月份为负收益,与权益资产阶段性变为正相关。这种格局让包括全天候策略在内的多资产配置策略非常难受,资产的相关性和波动率同步提升,导致净值短期出现显著回撤。组合中只要没有能化的布局,就很难对冲组合的波动,然而即使是能化,在这个月中间也因为战局的消息面大幅波动,如果节奏有误,可能不会贡献对冲效果,反而增加了摩擦和损失。 所以这个三月给我上了很好的一课。一是行情线性外推是危险的,在一个地缘越来越动荡的时代,非线性的变化随时可能会发生;二是【贵】本身就是一种风险,它意味着面对冲击时的脆弱性;三是多元化的配置并不是简单的分散到不同资产当中,也不是简单的参考历史相关性,要基于不同资产的底层逻辑和风险因子做多元化配置,确保组合的收益和风险来源逻辑的多元化,而这其实并不简单。不过好在最近几天似乎资产间的相关性向长期趋势有了一些修复,只是准备需要做在风平浪静的时候,水则资车,旱则资舟,有备无患。 图3:资产间相关系数 近20天 VS 近750天

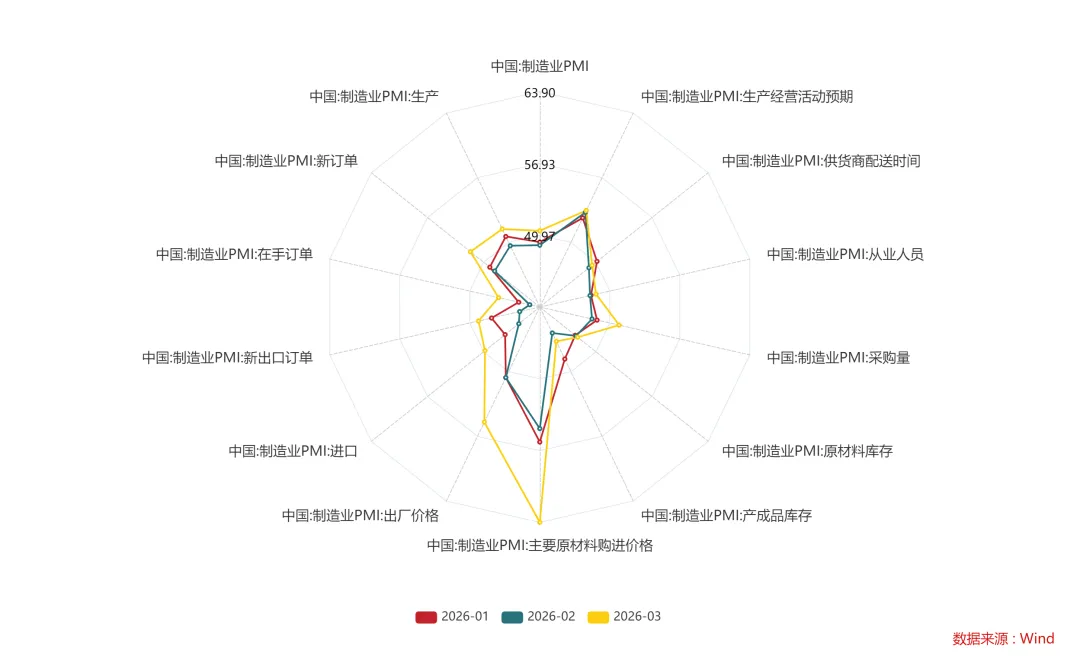

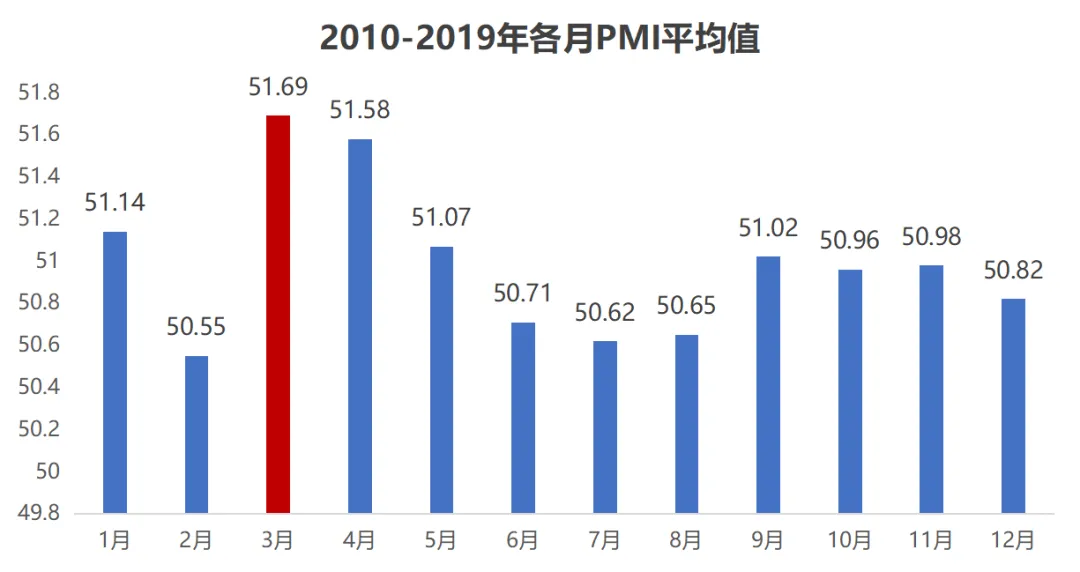

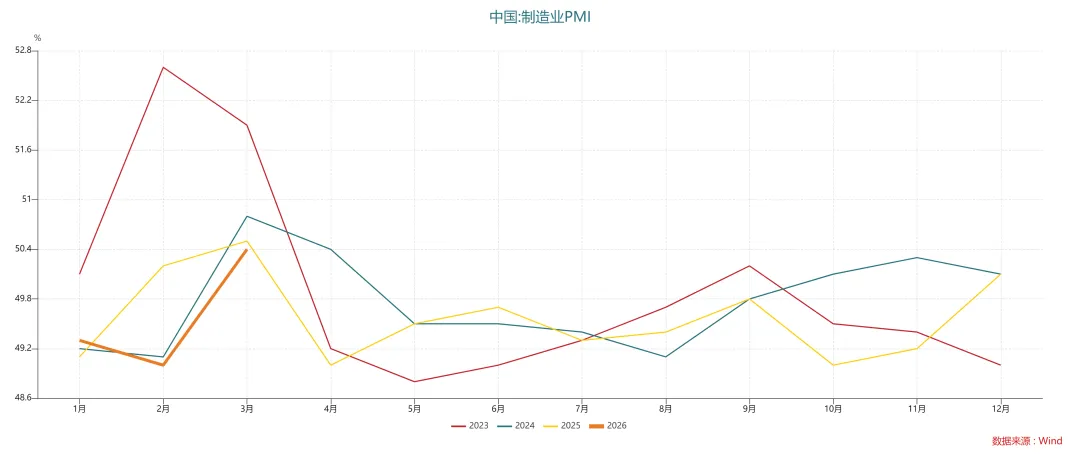

今天还出了PMI数据,制造业PMI重新回到50上方,读数50.4,乍看还是略超预期的。同时,价格分项的环比变化也非常突出,原材料购进价格63.90,出厂价格55.40(图4),创下了近几年的新高,看起来是周期复苏和再通胀加速的节奏。不过需要注意的是,3月份的PMI读数季节性是非常显著的,pandemic前的10年,3月份的PMI均值51.69,显著高于年中其他月份尤其是受到春节扰动的2月份(图5)。考虑近几年的情况,同样也是显示出明显的季节性(图6)。另外,价格分项显示出输入性通胀信号(原材料购进价格)的同时,出厂价格读数上行幅度显著小于原材料购进价格,说明价格向下传导依然受到需求的制约,这种情况走到比较极致就是滞胀,并不是很有利于风险资产的环境。 图4:近3月PMI结构

图5:2010-2019年各月PMI平均值

图6:2023年至今制造业PMI季节图

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。