回顾2026年3月,炼焦煤市场整体呈现“V”型走势,上旬,受全国重要会议影响,钢焦企业开工受到严格抑制,炼焦煤消费需求持续疲软,而蒙煤进口量同比增量显著,甘其毛都等三大口岸通关量维持高位,国内煤矿复产节奏加快,市场供应呈现宽松格局,叠加焦炭首轮提降落地的传导影响,炼焦煤价格承压偏弱运行,部分煤种报价小幅回落。

进入中下旬,国际地缘冲突扰动预期升温,叠加铁水产量逐步提升、贸易环节补库需求释放及产地竞拍氛围好转等多重利好,炼焦煤市场交投氛围快速转暖,价格迎来阶段性反弹,部分优质主焦煤涨幅近200元/吨,市场乐观情绪浓厚。但值得注意的是,此次反弹主要依赖情绪推动,随着地缘冲突情绪降温,市场很快回归理性,月末开始出现走弱迹象。

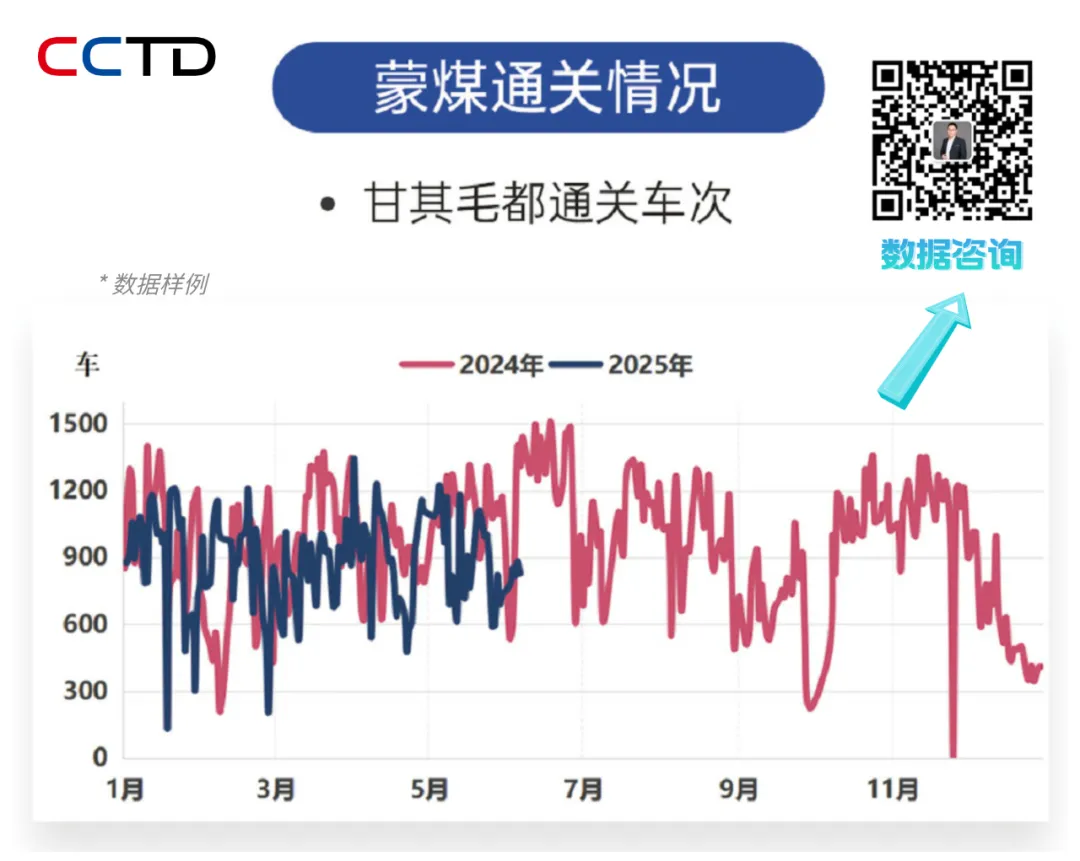

4月初市场明显松动,一方面是源于地缘情绪快速退潮,中东冲突缓和预期下,能源危机溢价减弱,原油及化工品回落,边缘品种焦煤失去外部驱动,关注重心重回基本面,同时高位套保进一步压制盘面,期货先于现货调整。另一方面,供需支撑有限,蒙煤三大口岸通关维持高位,一季度进口量同比大幅增长,甘其毛都口岸库存逼近历史高位;国内煤矿开工稳定,整体供给充裕;下游焦炭提涨落地滞后,钢厂盈利承压,钢焦企业成本传导不畅对高价煤接受度不高。

展望4月,炼焦煤市场将呈现供需双增、价格先弱后强的格局。供应端,国内煤矿生产稳定,蒙煤进口维持中高位,海运煤性价比不足但整体供给充裕,口岸与社会库存仍处高位,去化压力较大。短期情绪面或转向供需面,面临上涨后的调整,但预计幅度较为有限。需求端,焦企开工尚可,四月钢厂高炉开工仍有季节性提升空间,后期供需仍有一定支撑,同时中期来看整体商品估值提升,能化价格上行带动煤炭估值与钢焦生产,迎峰度夏动力煤补库对煤焦市场的联动影响下,后期炼焦煤市场有望再度转强。