国际物贸集团行情周报(2026年4月第1期)

- 2026-08-09 04:36:30

国内新闻:

1.中国国家发展改革委自3月23日24时起对国内成品油价格采取临时调控措施。(原文链接)

2.中国—中亚合作转向“通道带产业”。(原文链接)

3.中俄探讨在“滨海边疆区-2号”国际运输走廊沿线开展无人驾驶交通的可能性。(原文链接)

4.全国首票“TIR+保税”跨境电商进口业务落地青岛。(原文链接)

5.广西与白俄罗斯开展经贸合作对接。(原文链接)

国际新闻:

6.俄反垄断局要求电商平台提高外国卖家佣金比例。俄《生意人报》3月23日报道,俄罗斯反垄断局认为,电商平台对俄罗斯和外国卖家收取不同佣金是潜在的违规行为。俄电子商务代表协会称,目前俄市场上外国卖家的佣金平均为10%—12%,俄卖家为25%—30%。对电商平台而言,拓展海外合作伙伴是其业务发展的重要途径,平台希望通过对外国卖家收取较低的佣金从而增加合作伙伴数量,且跨境贸易在俄电子商务总额中所占份额仍然很小。据俄互联网贸易公司协会数据,2025年跨境贸易在电子商务中的占比为3.8%。

7.工贸部希禁止电商平台影响商品价格。俄新社3月23报道,俄罗斯工业与贸易部希望禁止电商平台以任何形式影响商品价格,包括提供折扣。俄国家贸易模式纲要草案以及工贸部官员对此予以确认。该纲要草案表明,俄工贸部计划逐步改变定价规则,首先要求平台在提供折扣之前需要征得卖家同意,其次将完全禁止平台参与定价。俄工贸部认为,此项提议旨在促使线上线下销售竞争更加公平。

8.俄央行黄金储备降至2022年3月以来最低。俄新社3月23报道,俄罗斯中央银行数据显示,2026年2月,俄央行黄金储备降至7430万盎司,为近四年来新低。据悉,俄央行黄金储备已连续两个月出现下降,1月减少30万盎司,2月再次减少20万盎司,总储量降至7430万盎司,为2022年3月(7410万盎司)以来的最低水平。通常情况下,央行黄金储备下降与金币铸造密切相关,但自2015年有类似记录以来,从未出现过如此大的月度降幅。尽管如此,俄仍位居黄金储备世界前五强,仅次于美国、德国、意大利和法国。

9.俄大使称俄印须扭转贸易严重失衡局面。俄塔斯社3月23日报道,俄驻印度大使阿利波夫表示,俄印必须克服两国贸易关系中存在的严重失衡状况。关键在于推动印度对俄出口,目前印方对俄出口额较自俄进口额低出数十倍,由此形成了贸易层面的严重失衡,这一状况与印度的出口潜力完全不相匹配。大使同时强调,两国《至2030年经济合作战略方向发展规划》已设定目标,将双边贸易额增至1000亿美元。阿指出,2025年,在对印出口石油产品、化肥及葵花籽油领域,俄为印度第四大贸易伙伴。

10.全球液化天然气日均出口量降至去年9月以来新低。俄塔斯社 3月23日报道,过去十日,全球市场液化天然气的平均出口量已降至110万吨,为自2025年9月以来最低水平。本月以来,日均出口量平均下降20%,主要归因于船舶通过霍尔木兹海峡面临航运困难,以及中东地区部分能源基础设施遭受破坏。

出口缩减首先波及亚洲与欧洲市场,同时阿联酋亦因需经由霍尔木兹海峡运输液化天然气而面临物流困境。卡塔尔终端关闭与海峡运输受限双重因素叠加,致使3月份全球液化天然气出口量降至110万吨。

市场与气价方面,面对供应萎缩,欧洲天然气期货价格自周四早盘起已飙升35%,较冲突前水平翻逾一番。此轮冲突进一步加剧了本已承受实物燃料短缺压力的能源市场的长期通胀风险。

就长期影响而言,中东地区的冲突及针对区域内关键液化天然气设施的袭击已彻底改变全球供应格局。2025年由美国及加拿大项目带动的全球液化天然气产量增长态势目前受到抑制。专家指出,卡塔尔产能恢复至危机前水平或需数年时间,而霍尔木兹海峡作为全球能源运输的战略咽喉要道,其瓶颈效应将持续显现。

11.欧洲天然气地下库存已降至28.5%。俄新社3月22日报道,俄罗斯天然气工业股份公司称,根据欧洲天然气基础设施协会数据,截至2026年3月20日,欧洲天然气地下存储设施的储量已降至28.5%。此外,欧洲多个天然气消费大国的库存水平甚至低于欧盟平均水平,例如荷兰的天然气库存仅剩6.8%。

国外政策:

1.俄罗斯农业部连续第二周调高小麦出口关税,将小麦出口关税调高到515.6卢布/吨。(原文链接)

政策分析:2026年3月25日—31日,俄罗斯将小麦出口关税大幅上调至515.6卢布/吨,较前一周135.4卢布/吨大幅提升;同期玉米、大麦出口关税依旧维持0卢布/吨,体现俄罗斯对不同粮食品种的差异化调控策略。

此次关税上调依托莫斯科交易所FOB基准价核算,叠加卢布汇率波动影响,将直接抬高小麦出口成本,一定程度抑制出口节奏,保障俄罗斯供给。从历史政策看,俄罗斯多次调整谷物关税起征价格,并阶段性实施零关税,整体呈现“保内需、稳市价、灵活调节出口”的政策导向,短期将对国际小麦贸易流向与定价产生直接影响。

行情分析:

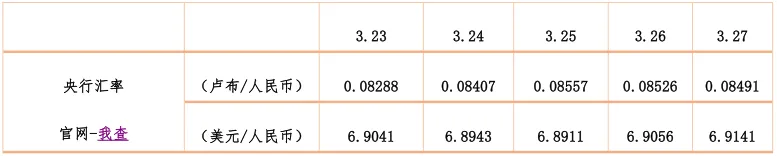

卢布方面,上周卢布对人民币汇率呈现持续走强态势从3月23日的0.08288攀升至3月27日的0.08491,一周内涨幅显著。此轮卢布升值主要原因是:一是俄罗斯能源出口收入随国际油价、气价高位运行而增长,外贸顺差扩大支撑卢布购买力;二是俄央行持续实施资本管制与外汇干预政策,限制资本外流、稳定汇市预期;三是中俄贸易本币结算比例提升,减少了对美元的依赖,增强了卢布在双边贸易中的需求。短期卢布维持强势震荡格局,需警惕国际能源价格回调、地缘冲突升级及西方制裁加码等外部因素,可能引发卢布汇率大幅波动。

LNG方面,上周国内LNG现货价格单边大幅上涨,全国出厂均价从约5456元/吨升至5568元/吨。自2月以来,受中东地缘冲突升级、全球LNG供应收缩影响,国际气价大幅上涨,带动国内LNG价格中枢上移;随着西南地区部分液厂复产预期落地,区域供应紧张局面有所缓解,价格上行节奏放缓。短期LNG价格延续震荡走势,整体波动幅度可控;需警惕原料气竞拍成本抬升、地缘冲突持续升级等风险,可能再次推高价格。

LPG方面,上周国内LPG市场受国际供应收紧与成本端传导影响,价格整体维持高位运行,大连商品交易所LPG主力合约价格在3月23日一度触及7244元/吨高位,后续虽有小幅回落,但整体处于相对高位区间。受中东地缘冲突冲击全球LPG供应、霍尔木兹海峡航运风险抬升影响,LPG价格持续上行,不过下游化工需求受高成本压制,抵触情绪渐浓。当前LPG价格受地缘与成本主导,短期维持高位震荡;需警惕下游需求持续走弱、地缘局势缓和导致供应缺口收窄,进而引发价格回调风险。

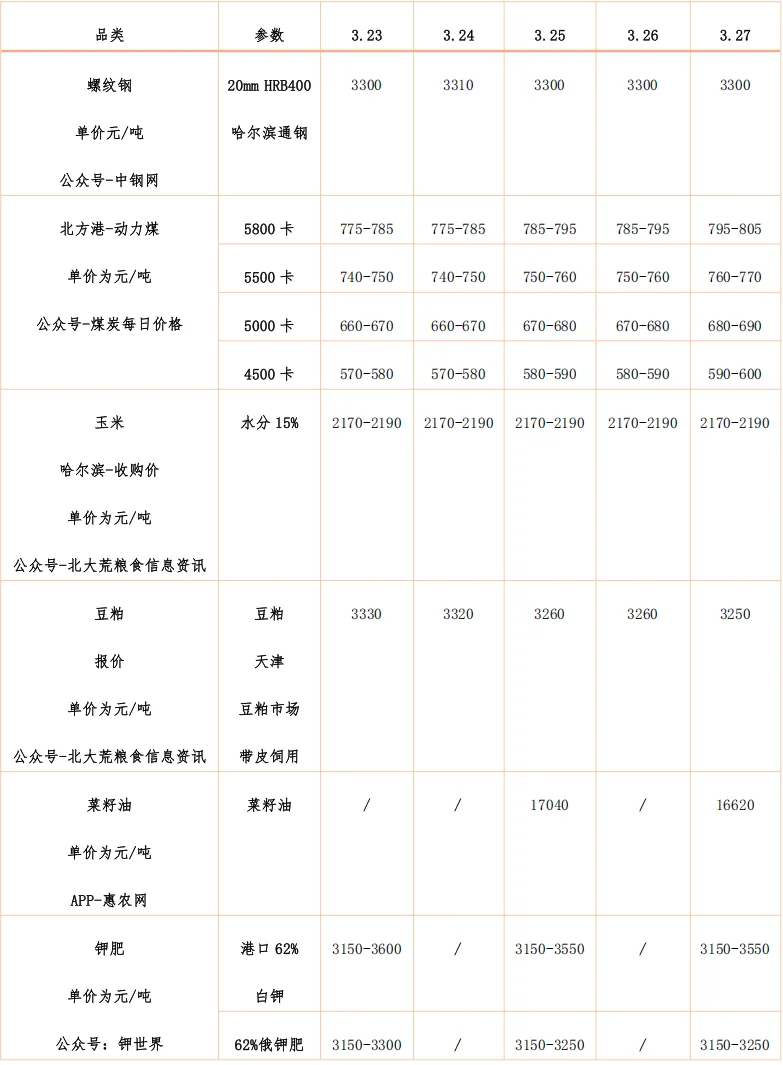

煤炭方面,上周国内动力煤市场呈现“淡季不淡、稳中有升”特征,北方港5800卡动力煤报价从775-785元/吨窄幅上行至795-805元/吨,5500卡等主流热值价格亦同步小幅上涨。主要原因:一是印尼等主产国减产,国际煤炭供应收缩,进口煤成本抬升;二是中东局势推高国际能源价格,全球能源替代需求增加,带动国内煤价上行;三是国内工业生产复苏,火电、钢铁等用煤需求保持韧性。上周煤炭价格上涨主要是电厂补库与化工、建材行业需求回暖的共同作用。短期煤炭价格或延续稳中有升趋势,迎峰度夏前或进一步上行;需关注国内稳价调控政策加码、新能源出力超预期替代煤炭需求等风险。

钾肥方面,上周国内港口62%白钾、62%俄钾肥价格维持 3150-3600 元/吨区间震荡,整体波动幅度较小。主要原因:一是中东地缘局势紧张,全球钾肥主产区供应受阻,国际航运成本抬升;二是国内春耕备耕进入关键期,下游种植刚需强劲,支撑市场价格;三是国际钾肥巨头限产保价,全球供应端收缩预期增强。上周价格波动较小,主要是供需双方处于观望状态,市场博弈均衡。短期钾肥价格或维持高位震荡,春耕刚需提供支撑;需警惕4月春耕结束后进口到港量增加、国际供应恢复,可能引发价格松动下行。

豆粕方面,上周国内豆粕从3330元/吨持续回落至3250元/吨,整体呈震荡下行态势,市场供需博弈情绪升温。2026年以来豆粕价格先涨后跌,前期上涨源于巴西大豆收割进度延迟、海运费上涨及国内养殖刚需支撑;近期回落则受全球大豆丰产预期增强、菜粕等替代品需求分流、养殖端补库意愿减弱等因素影响。上周价格持续下行,主要是市场对南美大豆丰产的预期逐步兑现,叠加国内养殖利润压缩。未来需警惕地缘冲突缓和导致海运费回落、大豆进口成本下降,可能引发价格快速下行。

玉米方面,上周国内米收购价整周稳定在2170-2190元/吨,连续两周无明显波动,市场交投平稳。玉米价格受国内供需格局、进口成本及下游需求影响,整体维持窄幅震荡格局,冬季作为玉米贸易旺季,市场供应相对充足,价格上涨动力不足。短期玉米价格旺季支撑效应逐步减弱,需警惕进口玉米放量以及储备粮投放增加,可能引发价格下行压力的风险。

* 以上行情月报摘录至中俄资讯网、俄罗斯卫星通讯社、聚展等互联网媒体官网。

(如有侵权,请联系我们,立刻删除)

供稿:市场开发部、国际事业部

编辑:邹嘉欣

审核:戴字豪

责编:王婧