930亿元,这是巨化股份目前的总市值。

放在整个A股化工板块里,这个数字不算什么,中国石化超过7000亿,万华化学也有2700亿以上。

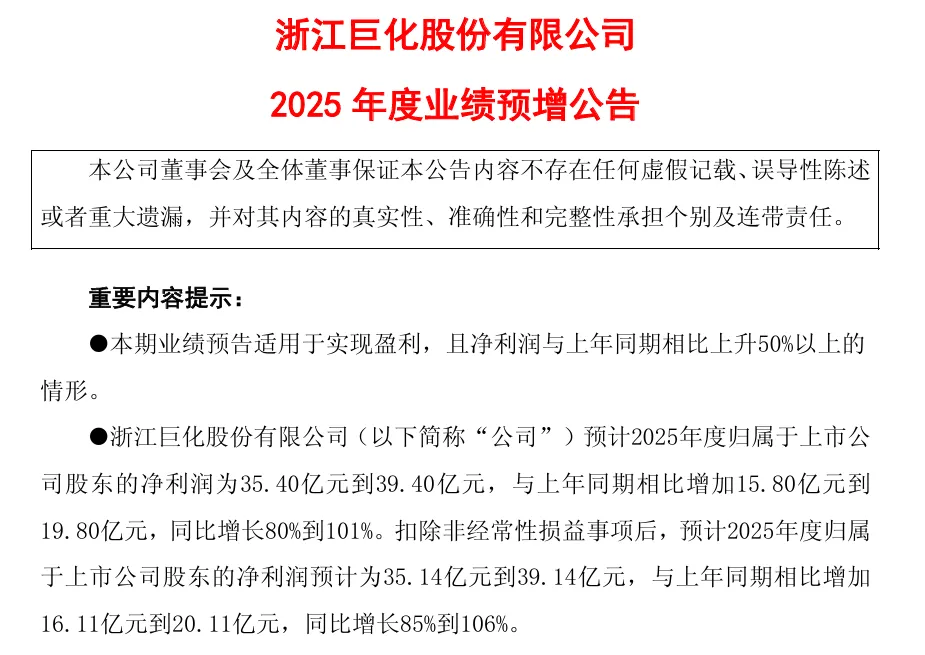

但戈色姆斯注意到一个很有意思的数据:2025年1月22日,巨化股份发布业绩预告,预计全年归母净利润35.40亿至39.40亿元,同比增长80%至101%。

一年赚接近40亿。而就在两年前,也就是2023年,这个数字还只有9.44亿元。

也就是说,两年时间,巨化股份的净利润翻了将近4倍。

利润翻4倍,市值从不到300亿涨到930亿,历史最高(今年2月底)达到1168.99亿。这背后的故事,全部围绕两个字:制冷剂。

一年净赚近40亿,巨化股份迎来“泼天富贵”

把时间线拉长,巨化股份近三年的业绩走势堪称教科书级别的“周期反转”。

(数据来源:通达信、巨化股份净利润)

2022年,营收214.89亿元,归母净利润23.81亿元。这一年制冷剂价格还处于相对高位。

2023年,营收206.55亿元,归母净利润9.44亿元。净利润暴跌60.37%。 毛利率跌到13%以下,几乎是“卖一吨亏一吨”的状态。

全行业产能过剩、供过于求,HFCs(第三代制冷剂)主要产品价格全线下行,氟制冷剂平均售价2.02万元/吨、同比下滑2%,含氟聚合物原料平均售价2.03万元/吨、同比暴跌29.77%。

那一年,持有巨化股份的散户大概是最痛苦的。23亿利润腰斩到9.44亿,股价阴跌了一整年。

2024年,营收244.62亿元,归母净利润19.60亿元。净利润同比暴增107.69%。

转折点出现在2024年1月1日,中国正式对HFCs制冷剂实行配额管理,供给端大幅收紧,制冷剂价格全面上涨。

R32从年初2.57万元/吨涨到年底3.90万元/吨,涨幅52%;R125从1.99万元/吨涨到3.55万元/吨,涨幅78%。

巨化股份毛利率从2023年的13%直接跳到17.50%,每卖100块钱的东西,多赚了4.5块钱的毛利。

别小看这4.5个百分点,乘上244亿的营收,就是超过10亿的利润增量。

2025年(预告):归母净利润35.40亿至39.40亿元。同比增长80%至101%。

(巨化股份公告截图)

但戈色姆斯特别注意到一个细节:

2025年第四季度,公司预告归母净利润仅2.92亿至6.92亿元,同比下滑1.44%至58.42%。 相比于2025年前三季度已经赚到的32.48亿元,Q4环比出现了断崖式下滑。

这值得警惕。

制冷剂的“限配”逻辑:为什么涨了3倍还没停

巨化股份的核心看点,不是什么高科技、新能源的故事,就是两个字——配额。

中国是全球最大的制冷剂生产国,巨化股份作为全国最大的氟化工企业,制冷剂配额占据了全国37.12%的份额,接近半壁江山。

2024年1月1日,中国履行《基加利修正案》承诺,对HFCs(第三代制冷剂)实施配额生产管理。这意味着什么?

供给被锁死了。

在配额管理之前,各家厂商疯狂扩产,制冷剂产能严重过剩,价格被打到地板上。2023年,全行业几乎是“流血竞争”的状态。

配额一出,供给端立刻收缩。

需求端呢?空调、冰箱、汽车空调,尤其是新能源汽车的普及,对制冷剂的需求还在持续增长,加上2024年全球多国同步削减HFCs供给,海外价格涨幅更夸张。

供需错配之下,制冷剂价格坐上了火箭:

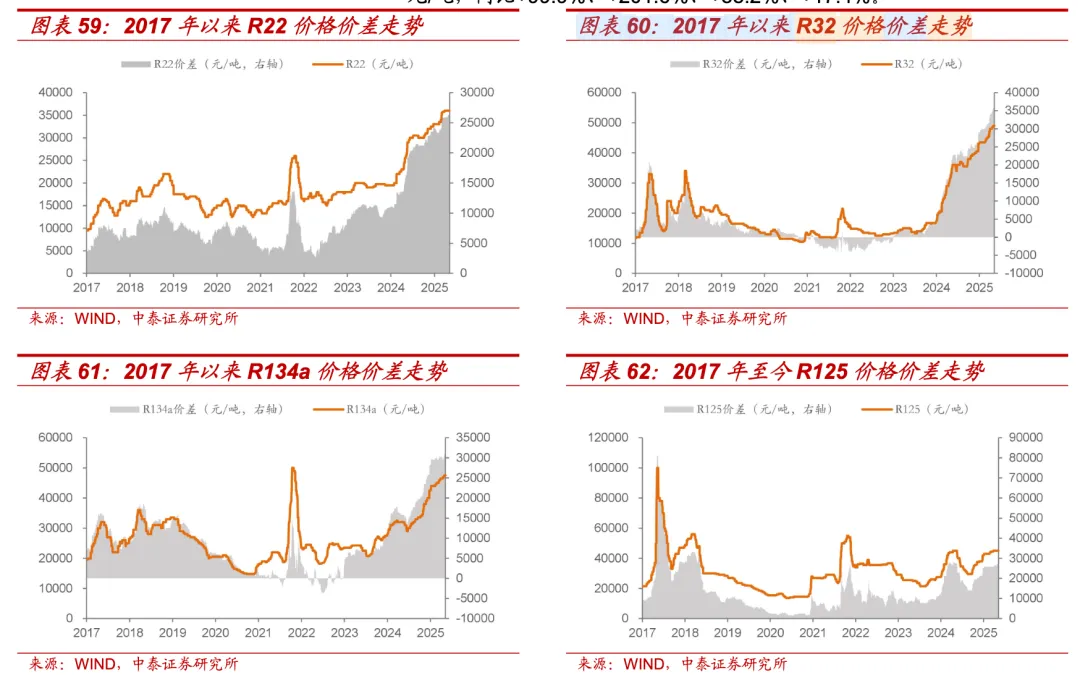

R32:2024年初2.57万元/吨 → 2025年4月6.55万元/吨,涨幅155%。

R125:2024年初1.99万元/吨 → 2025年4月6.00万元/吨,涨幅201%。

R134a:2024年初1.95万元/吨 → 2025年4月6.20万元/吨,涨幅218%。

R22:2024年初2.22万元/吨 → 涨至3.10万元/吨。

简单说,同样一吨R32,2023年底卖2.57万,现在卖6.55万,多出来的4万块几乎全是利润。

这就是为什么巨化股份2024年营收只增长了18.43%,但净利润暴增107.69%,营收涨的是产品价格,利润涨的是毛利率的扩张。

配额是硬约束,没有配额就生产不了。

这意味着只要配额制度不取消,供给端就不会出现2023年那种恶性竞争,这才是整个制冷剂行业最大的“护城河”。

看完数据,有几个问题值得冷静想想

戈色姆斯从不否认制冷剂行业的逻辑,但有几个数据点,值得每一个关注巨化股份的投资者认真想一想。

盈利能力的可持续性。

2025年前三季度,巨化股份已经赚了32.48亿元,但Q4预告只有2.92亿至6.92亿元,环比大幅下滑。2025年全年毛利率TTM为19.38%,净利率TTM为16.41%,已经处于行业较高水平。

问题是,制冷剂价格还能继续涨吗?

2026年4月初的数据显示,R32最新报价已达6.55万元/吨,R125为6.00万元/吨,R134a为6.20万元/吨。

(数据来源:中泰证券研报)

但硬币的另一面是高价会抑制需求。

下游空调厂商正在加速研发低GWP值的第四代制冷剂替代方案,一旦技术成熟,对第三代制冷剂的长期需求就会产生结构性冲击。

估值是否已经透支了预期?

截至目前,巨化股份股价34.43元,流通市值929.52亿元,市盈率TTM为23.48倍。横向对比来看,当前市盈率在过去5年中处于88.92%分位,也就是已经处于历史高位区间。

2025年净利润按预告上限39.40亿元计算,当前市值对应的动态市盈率约27倍。

对于一个周期属性极强的化工企业来说,这个估值已经不便宜了。

要知道,2023年利润低谷时,巨化股份的市盈率一度超过60倍。现在的估值水平虽然没有那么极端,但距离“安全边际”已经不近了。

周期股的本质。

巨化股份说到底是一个周期股,配额管理改变了周期的形状,把供给曲线从平缓变成了陡峭,但并没有消除周期本身。

2023年的教训还历历在目,全行业利润腰斩,持有者损失惨重,2024-2025年的暴利,恰恰可能就是对2023年低谷的补偿。

投资者应当看到,当行业利润率达到历史高位时,意味着“好日子”可能正在接近尾声。

不是说马上就会反转,但边际放缓的概率在增大。

当然,短期内配额制度的持续执行和全球供给偏紧的局面,仍然是支撑制冷剂价格的核心因素。

戈色姆斯最后说一句:

巨化股份这两年的业绩反转,确实是配额制度+供需错配叠加下的“完美风暴”。公司本身作为行业龙头,配额占比接近四成,确实是最大的受益者。

但投资不是只看过去赚了多少钱,更要看未来还能赚多久、赚多少。当市盈率已经回到23倍以上、利润环比开始放缓的时候,恐怕也是该多一分警惕的时候。

本文仅代表个人观点,不构成投资建议,据此操作,风险自担。股市有风险,入市需谨慎。

#制冷剂#巨化股份#化工股#产能周期#涨价