当前全球棉花市场整体无明显利空消息,核心逻辑仍围绕供应缩减展开。市场对全球新年度棉花供应有一定担忧。国内新疆新棉种植季开启,市场对种植面积存调减预期。在多重利好共振下,市场易涨难跌格局明确,或存投机性需求前置的可能。

直线拉升!棉花内外盘共振走强

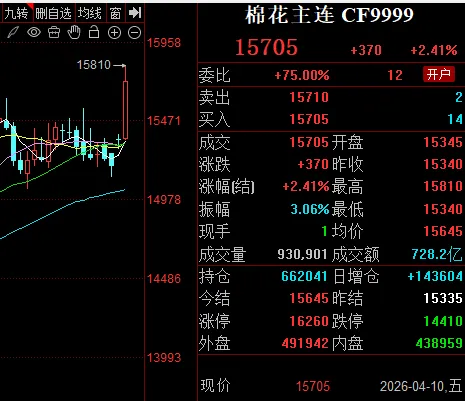

4月10日,郑棉主力合约大涨,盘中最高触及15810元/吨,最终收于15705元/吨,涨2.41%。

今日早盘,A股市场震荡反弹,沪指一度重回4000点上方,创业板指盘中大涨超3%突破前期高点,创2021年12月以来新高。

国际市场,受外围市场美元走低,金融市场走高带动,以及美棉区旱情引发的新年度棉花供应趋紧担忧支撑,9日ICE期棉市场全面大幅收涨,5月合约结算价73.26美分,涨159点。26/27年度全球棉花库销比预期下降,为ICE棉价提供中长期上涨动能。投机资金情绪转向乐观,非商业净多持仓持续攀升。二季度进入种植关键期,巴西新棉产量预估下滑,美棉扩种预期受制于产区干旱,实际产出仍存变数,重点跟踪面积落实及天气演变。

国内方面,新疆新棉加工收尾,商业库存进入季节性去化。由于南疆气温略高于往年,新棉播种进度同比明显加快,逐渐进入播种高峰期,北疆与东疆棉区播种工作也陆续开始。

据青岛、张家港、上海等地部分棉花贸易企业反馈,受近一周多来ICE棉花期货连续震荡反弹,而郑棉却迎来弱势回调的影响,1%关税(或滑准关税下)进口外棉成本与河南、山东、江苏等内地库新疆棉报价顺挂幅度显著收窄。

近期下游纱厂负荷稳中有降,成品库存小幅回升,布厂维持高开机率生产,以消耗原料库存为主,整体走货边际有所走弱,但库存尚低,压力不大,关注“银四”订单情况。

【观点】

棉花基本面整体偏多,为棉价上涨提供坚实底层支撑。目前特朗普政府与伊朗之间围绕霍尔木兹海峡控制权的博弈正在加剧,成为本周脆弱停火协议能否持续的核心变量。短期下游走货边际放缓,北半球新季种植开启,在美伊冲突持续下,市场情绪较为谨慎,在原油价格大幅波动下谨防宏观风险。