2026年4月10日A股行情

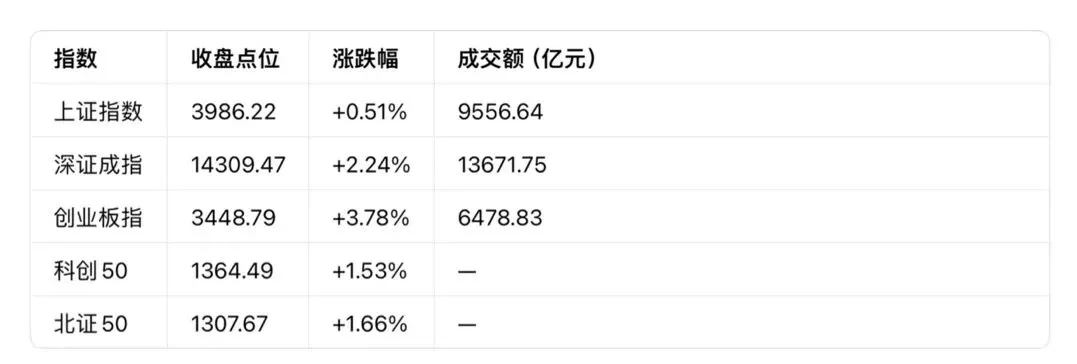

2026年4月10日,A股市场走出深强沪弱、成长起飞的强势修复行情,三大指数集体收涨。其中创业板指大涨3.78%,盘中一度涨超4%,创下2021年12月底以来四年多新高;沪指盘中时隔14个交易日重返4000点,最终得而复失,收报3986.22点。全市场近4000只个股上涨,成交额连续第三个交易日突破2万亿元,市场情绪显著修复,整体赚钱效应极佳。

市场结构层面,锂电池产业链成为日内最强主线,券商板块在龙头业绩催化下集体走强,AI算力基础设施相关板块延续活跃;贵金属、港口航运、光纤光缆等前期强势板块同步回调。整体呈现情绪V型反转、双主线并行、增量资金入场的修复特征,市场风格已从AI单主线极致抱团,切换为“新能源赛道+AI算力基础设施”双主线轮动的健康结构。

二、大盘走势

(一)主要指数表现

当日创业板指成交额创4年多新高,沪深300指数收涨1.54%,报4636.57点。

(二)量能与市场情绪

沪深两市合计成交额达2.32万亿元,较前一交易日放量约1900亿元,连续第三个交易日站稳2万亿元关口。

盘面走势上,早盘三大股指集体高开,沪指快速冲高至4011.02点,创业板指涨幅一度突破4%;午后沪指受权重股拖累震荡回落,深成指及创业板指则再度冲高,全天呈现冲高—回落—分化的节奏。

涨跌分布方面,全市场约3970家个股上涨,1393家个股下跌,涨跌比约2.85:1,赚钱效应覆盖超七成个股。市场综合热度强度62分,涨停溢价率1.66%,整体市场情绪从中性偏弱快速修复至中性偏强区间。

三、板块表现

(一)领涨板块

1. 电池/锂电池产业链:板块涨幅约3.86%,为日内绝对核心主线。产业链全线走强,国轩高科、上海洗霸、信宇人、大东南等多股涨停,蓄电池及其他电池板块涨幅达5.68%。驱动逻辑为2026年4月中国锂电市场排产总量约235GWh,环比增长7.3%,储能电芯排产占比达41.3%;叠加工信部等四部门联合召开动力及储能电池行业企业座谈会,部署规范产业竞争秩序,政策与基本面共振催化板块爆发。

2. 券商板块:涨幅约2.56%,盘中冲高后小幅回落。南华期货涨停,哈投股份一度涨停,中信证券涨超7%;核心催化剂为中信证券发布一季度业绩快报,归母净利润102.16亿元,同比大增54.6%,基本每股收益0.67元,业绩超预期激活券商“牛市旗手”行情。

3. 电力设备(申万一级):涨幅3.50%,主力资金净流入82.20亿元,位列全行业第一。细分板块中,光伏设备涨1.70%,其他电源设备涨2.21%,光伏、储能、风电等新能源概念集体上行。

4. 能源金属/半导体芯片/CPO概念:能源金属板块涨3.17%,西藏矿业涨停;CPO概念快速走高,源杰科技涨超8%创历史新高,新易盛总市值突破5000亿元。

(二)领跌板块

贵金属板块领跌全市,跌幅约2.14%,招金黄金跌超8%,主要受国际金价下跌、前期避险资金获利兑现影响;港口航运板块跌幅居前,中远海能、招商南油等个股跌超2%;光纤光缆概念高位下挫,汇源通信、法尔胜跌停,前期强势品种集体补跌;农林牧渔板块午后跌幅扩大,嘉华股份跌停。

四、资金流向

(一)主力资金

全天主力资金净流入114.57亿元,其中创业板主力资金净流入59.47亿元,沪深300成份股主力资金净流入155.62亿元,科创板主力资金净流出6.54亿元。

行业资金流向明细:

资金净流出方面,通信行业净流出38.03亿元,有色金属净流出15.16亿元,农林牧渔行业净流出规模同样靠前。

(二)北向资金

北向资金日内流向数据存在分歧,早间半日净流入超120亿元,另一数据口径显示全天净卖出约41亿元。综合来看,早盘外资积极入场布局,午后部分资金获利兑现,日内整体波动幅度较大。

(三)资金结构特征

主力资金净流入前五行业为证券、电池、半导体芯片、金融信息服务、玻纤制造,呈现清晰的成长+金融搭台布局方向。资金从前期避险的油气、煤炭等周期板块,快速轮动至科技成长领域,AI产业链(光通信、存储芯片、液冷服务器)成为资金核心聚集地,锂电池产业链则成为资金主攻主线。

五、个股焦点

(一)涨停/跌停数据

全天共计77只个股涨停,12只个股跌停;其中非ST股涨停59家,跌停8家。

(二)连板股梯队

• 4连板:华远控股(重组)、*ST原尚

• 3连板:长源东谷、来伊份、中嘉博创

• 2连板:彩虹股份、中恒电气、长江通信、圣阳股份等

• 3天2板:万泽股份、联德股份、永鼎股份

此外,ST股分化极致,ST英飞拓走出8天6板强势行情,*ST万方则连续9日跌停。

(三)个股异动

• 涨停焦点:动力电池龙头欣旺达涨超16%,国轩高科、雄韬股份涨停;新易盛总市值突破5000亿,中际旭创、德明利等AI算力核心标的表现亮眼。

• 跌停焦点:高位CPO概念汇源通信、足球振兴概念舒华体育、法尔胜跌停,农林牧渔板块嘉华股份跌停,前期抱团高位股集中补跌。

• 日内巨震:沪指早盘冲高至4011点后回撤,最终收于3986点,指数冲高回落凸显4000点整数关口,存在一定心理与技术层面压力。

六、新股新债

(一)新股申购

福恩股份(001312)今日开启申购,发行价18.38元/股,申购上限2.30万股,顶格申购需配市值23.00万元。

(二)新股上市

• 三瑞智能(301696):深交所创业板上市,发行价24.68元/股,发行市盈率30.80倍,主营无人机及机器人动力系统。

• 有研复材(688811):上交所科创板上市,发行价6.41元/股,发行市盈率58.09倍,主营金属复合材料及特种合金。

• 赛英电子(920181):北交所上市,发行价28.00元/股,发行市盈率13.79倍,主营功率半导体陶瓷管壳及散热基板。

(三)可转债

上声电子(688533)“上26转债”(118067)将于2026年4月14日在上交所上市,发行总额3.25亿元;“远信转债”今日为最后交易日,赎回价格100.47元。

七、消息面

(一)宏观消息

国内消息

1. 国务院印发《中国(内蒙古)自由贸易试验区总体方案》,赋予内蒙古更大改革自主权,推动高水平对外开放,催化内蒙古本地股大面积高开,内蒙新华、欧晶科技一字涨停。

2. 工信部等四部门召开电池行业座谈会,部署治理电池行业“内卷式”竞争,推进产能预警调控、规范价格竞争等九方面工作,直接提振锂电池产业链。

3. 3月全国工业生产者出厂价格指数(PPI)同比上涨0.5%,自2025年5月以来首次回正。

4. 央行开展20亿元7天期逆回购操作,操作利率持平于1.4%。

国际消息

1. 美国2月核心PCE同比上涨3.0%,通胀黏性仍强;3月美联储会议纪要显示决策者担忧通胀回落放缓,美联储降息前景再添变数。

2. 美股纳指、标普500指数实现日线七连涨,外围市场风险偏好改善,为A股提供正向情绪支撑。

3. 美伊达成两周停火协议,霍尔木兹海峡恢复安全通航,全球风险偏好显著提升。

(二)微观消息

1. 中信证券一季度业绩超预期,归母净利润102.16亿元,同比大增54.6%,直接带动券商板块走强。

2. 德业股份发布一季报预告,预计一季度净利润同比增长55.91%—70.08%。

3. 联想集团完成对全球高端企业级存储解决方案提供商Infinidat的收购,将并入ISG板块。

4. 华为新款AI眼镜由歌尔股份代工,AI智能眼镜有望近期正式亮相。

八、明日关注

(一)短期焦点

1. 美伊停火进展:当前停火协议仅为期两周,后续长期协议达成存在较大不确定性,美伊谈判动向是全球风险资产定价核心变量之一;机构预判大盘大概率宽幅震荡,波动幅度或加大,建议合理控制仓位。

2. 财报季业绩验证:4月底前A股财报季持续推进,一季报业绩超预期标的已带动板块走强,后续需密切关注权重股业绩披露窗口。

3. 锂电池产业链延续性:关注板块涨停家数扩散情况、成交额维持力度,判断主线行情持续性。

4. 主力资金流向变化:跟踪资金是否持续向AI算力基础设施、新能源赛道集中,或出现新的轮动方向。

(二)机构观点摘要

1. 瑞银证券:A股市场“去风险化”已接近尾声,中期估值有望修复,情绪扰动下跌、基本面稳健的行业迎来估值修复机会。

2. 华西证券:A股有望从“被动防御”转向“积极修复”,4月8日成交额放量突破2.4万亿元,是行情修复的重要信号。

3. 淡水泉投资:科技与先进制造高景气逻辑持续,一季报将验证成长韧性,锂电、储能头部企业及AI产业链供给短缺细分龙头为优质布局方向。

4. 前海开源基金:4月行情适合“哑铃型策略”,布局科技创新(芯片半导体、人工智能等)与高确定性红利、资源能源板块。

(三)关键数据日历

1. 关注美国3月CPI数据公布,警惕对全球流动性的影响;

2. 跟踪国内一季度GDP数据披露窗口;

3. 关注科创板、创业板新股申购及上市节奏;

4. 留意可转债强赎公告动态。

免责声明:以上内容基于公开市场信息整理分析,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。