点击👆操奇制胜👇关注我,加★星标★

4月10日,受中信证券一季报业绩大幅预喜及美伊局势缓和利好催化,证券板块盘中异动大涨超4%,证券行情风向标行情回归?

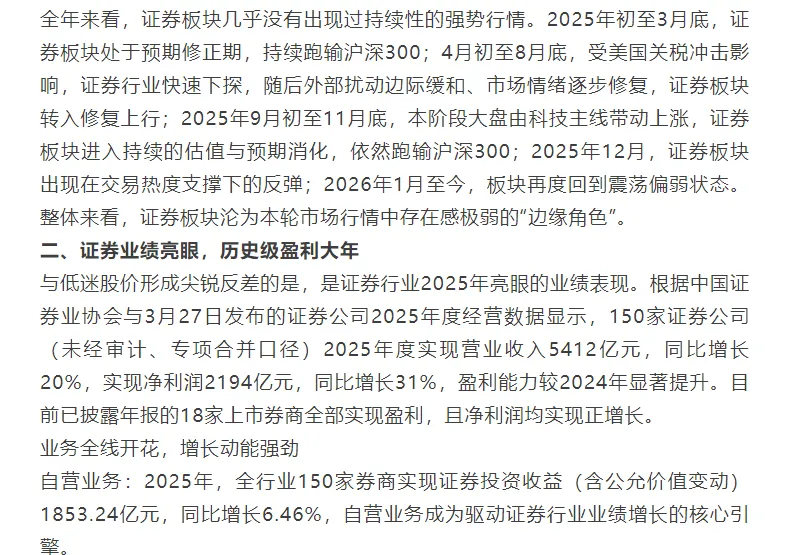

消息面上,中信证券4月9日发布业绩快报,2026年一季度实现营业收入231.55亿元,同比增长40.91%;归母净利润102.16亿元,同比增长54.6%。2026年一季度,资本市场保持良好发展态势,交易活跃度维持高位水平,公司积极把握市场机会,各项业务协同发力、稳步发展,推动经营业绩实现较快增长。

华泰证分析指出,从过往周期看,券商业绩呈脉冲式增长,波动性较大,市场对增长持续性有担忧。但近两年市场容量显著提升,投资者和上市公司数量扩容,中长线资金持续入市,券商各业务线经营向好,业务多元发展,叠加国际业务增量提质,业绩波动性显著降低。展望未来,在支持资本市场发展的政策基调下,慢牛环境可期,我们认为券商业务将持续多元化,从脉冲式增长进入稳健增长期,业绩增长稳定性提升,估值与业绩错配提供战略配置空间。 一、证券行情复盘

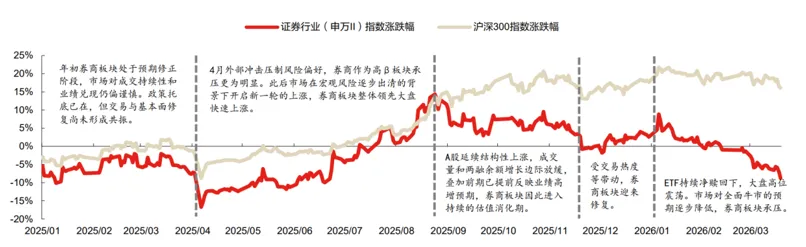

回望2025年A股市场,走出了一轮气势如虹的结构性行情。然而,素来对市场情绪高度敏感的证券板块,却交出了一份“冰火两重天”的答卷——基本面与业绩表现亮眼,股价表现却长期蛰伏、显著跑输主流指数,成为全年最令人费解的“价值洼地”。

盘面表现:板块表现滞后,价值洼地

2025年A股市场交投活跃度与指数涨幅均创近年新高。主流指数涨幅亮眼:上证指数全年涨18.41%、深证成指涨29.87%、创业板指暴涨49.57%;沪深两市成交额持续维持高位,据央行数据,2025年两市日均成交额17045.4亿元,较2024年增加61.9%;新增开户数整体回暖,两融余额时隔10年重返2万亿元以上。

反观证券板块,表现堪称“佛系”。根据iFinD数据显示,截至4月9日收盘,中证全指证券公司指数(399975)2025年以来跌12.81%,大幅跑输上证指数31.14个百分点、深证成指47.2个百分点、创业板指67.99个百分点。

图:中证全指证券公司指数2025年以来跑输三大指数

数据来源:iFinD、东方证券

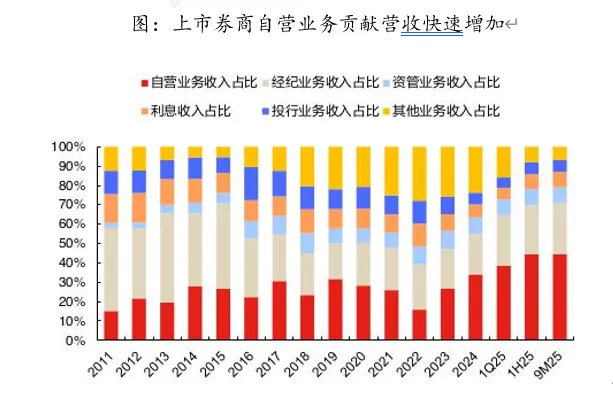

经纪业务:受益于2025年全年两市日均成交额同比增长61.9%达17045.4亿元,150家证券公司代理买卖证券业务净收入(含交易单元席位租赁)达1637.96亿元,成为业绩基本盘。

投行业务:2025年A股逐渐回升,共有116家企业上市,同比上升16.0%;港交所IPO制度改革渐次落地,香港IPO市场显著扩容,6家头部券商(中信、中金、国泰海通、华泰、广发、建投)港股IPO承销规模市占率合计从2015年的16.4%大幅提升至2025年的36.7%。基于此,2025年板块证券承销与保荐净收入达337.11亿元,财务顾问业务净收入57.84亿元,全面受益于资本市场融资回暖。

数据来源:Bloomberg、华泰证券

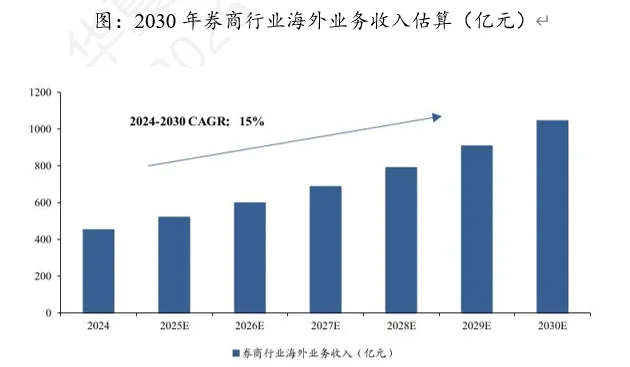

海外业务:头部券商海外业务高增成为亮点,中信国际和国泰海通国际2025年净利润分别为64亿/24亿人民币,同比+68%/+80%,占公司整体扣非净利润比重分别达21%/11%。东吴证券预测,至2030年证券行业海外业务收入有望突破千亿元。

数据来源:中证协、东吴证券

头部领跑,中小券商争当黑马

证券行业“头部追求稳健,中小争当黑马”的竞争格局愈发清晰,不同梯队券商呈现差异化增长态势。

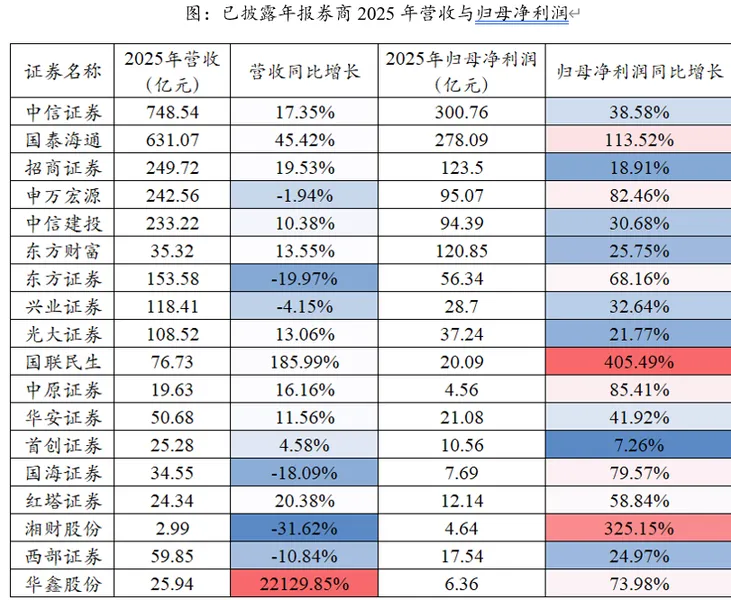

具体而言,中信证券以300.76亿元的净利润规模排名第一,全年净利润历史首次突破300亿元。国泰海通排名第二,2025年净利润规模达到278.09亿元,紧追中信证券。招商证券、东方财富2025年的净利润均超过百亿,分别达到123.50亿元、120.85亿元。中信建投、东方证券净利润均超过50亿元,分别有94.39亿元和56.34亿元。增幅方面,国联民生、湘财股份、国泰海通去年的净利润增幅均翻番,同比分别增长405.49%、325.15%、113.52%。与此同时,中原证券、申万宏源去年净利润同比增幅均超过80%,分别增长了85.41%、82.46%。

资产质量扎实,抗风险能力提升

截至2025年末,150家券商总资产达14.83万亿元,净资产为3.34万亿元,净资本为2.44万亿元,客户交易结算资金余额(含信用交易资金)3.24万亿元,受托管理资金本金总额9.53万亿元,各项核心资本指标均保持稳健,为业务拓展与风险抵御提供坚实支撑。

三、背离之谜:业绩与估值为何分道扬镳?

1、结构性行情虹吸效应

2025年A股呈现典型的以科技为主线的结构性行情,人工智能、算力、半导体、商业航天等成长赛道凭借高景气与强故事性,吸引了绝大多数增量与存量资金。主动偏股基金对券商板块持仓比例仅 0.6%-0.8%,处于战略性低配状态,资金持续流出导致板块流动性匮乏、股价难有起色。

2、地缘冲突扰动情绪

2026年2月底,美伊冲突爆发以来,市场受到美伊地缘冲突影响,市场风险偏好仍未显著提升。伴随冲突缓和及海外扰动影响的边际减弱,市场风险偏好有望迎来修复。

3、行业逻辑变迁,“周期属性”被弱化

传统认知中,券商是“强周期、高弹性”的牛市品种,但 2025 年行业盈利增长更依赖自营稳健收益、财富管理常态化、投行均衡发展,波动下降、成长性增强。市场尚未适应这种“低波动、稳增长”的新逻辑,仍以传统周期股估值定价,导致估值中枢持续下移。

东方证券分析指出,在PB-ROE估值框架下,券商估值中枢通常取决于ROE修复的持续性及市场对其可持续性的认可程度。当前板块股价仍然承压,更多反映市场对成交和增量资金持续性的谨慎定价,而非对盈利趋势本身的否定。若后续市场交投活跃度维持高位、两融和增量资金继续改善,券商ROE上行有望进一步向PB修复传导,推动板块估值由当前低位向历史中枢回归。