📊 2026年4月13日全球市场行情复盘

一、📈 今日行情:全球市场分化,结构性机会显著

A股:科技新能源双轮驱动,三大指数全线收红

今日A股三大指数集体低开后震荡回升,创业板指续创2021年12月以来新高。全市场成交额约2.15万亿元,较前一交易日缩量约1725亿元。量能虽有所萎缩但仍处2万亿以上活跃区间,结构性行情特征突出。个股层面跌多涨少,锂电、玻纤、CPO等主线方向赚钱效应集中。

港股:科网股拖累,AI概念逆势爆发

港股三大指数全线收跌,恒生指数跌0.90%,恒生科技指数跌0.79%。科网股普遍承压成为主要拖累,但汽车股及AI应用股逆势爆发,滴普科技暴涨近60%,蔚来涨超7%。全天成交额收缩至2079亿港元,南向资金净买入22.49亿港元,成为市场少量增量资金。

美股:纳指八连涨后盘前承压,静待通胀数据指引

上周五美股三大指数收盘涨跌不一,道指跌0.56%,标普500跌0.11%,纳指逆势涨0.35%录得八连涨。周线上,纳指累计涨4.68%,标普500涨3.56%创去年11月以来最大单周涨幅。今日美股盘前三大期指全线回落,中东局势扰动叠加即将公布的PPI数据构成短期不确定性。

二、📉 大盘走势深度解析

🇨🇳 A股市场

三大指数开盘集体低开后震荡走高,上证低开探底回升,深成指与创业板指表现更强。

市场概况:全市场2378只个股上涨、2960只下跌,涨跌比约1:1.2,86只涨停、10只跌停。量能水平支持结构性行情延续,但难以支撑全面普涨,操作难度加大。

🇭🇰 港股市场

三大指数集体走弱,全天维持窄幅震荡走低态势,交投较上周五明显收缩,市场情绪偏谨慎。

🇺🇸 美股市场(4月10日收盘及4月13日盘前)

上周五收盘涨跌不一,纳指录得八连涨。今日盘前三大期指全线受压,市场对地缘局势及本周PPI数据保持高度警惕。

三、🏭 板块表现与资金流向

🏆 A股领涨/领跌板块

领涨方向:

• 建筑材料(+2.81%):玻璃玻纤方向全面爆发,中国巨石等多股涨停。

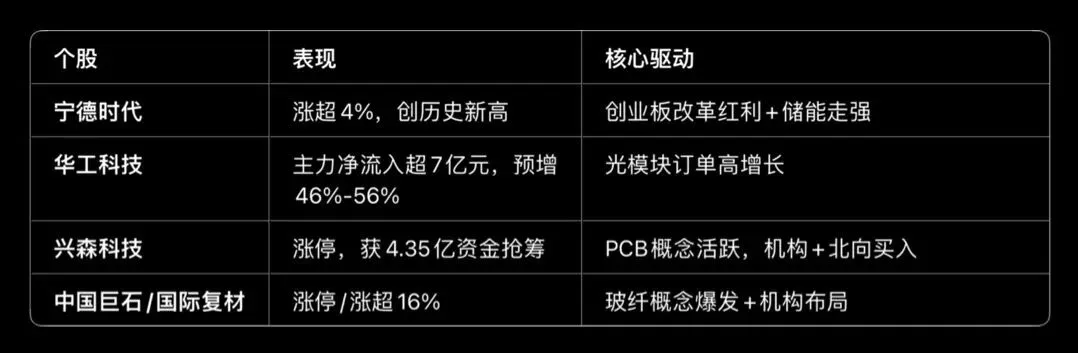

• 能源金属/锂矿:大中矿业、盛新锂能涨停,宁德时代创历史新高。

• 光通信/CPO:太辰光、铭普光磁等活跃,光芯片强势。

• 电力设备/油气:圣阳股份3连板,受中东局势影响油气板块逆势走强。

领跌方向:

• 传媒(-2.04%):游戏股承压明显,恺英网络跌停。

• 交通运输/医药生物/保险:海运及医药板块整体调整。

💰 资金面核心数据

A股资金:

• 北向资金:合计净卖出5.06亿元,机构合计净买入4361.44万元。宁德时代、新易盛成交额居前。

• 主力资金:净流出79.96亿元。建筑材料和公用事业获净流入,电子行业净流出最多。

• 风格特征:资金从高位通信设备、消费电子向电力、玻纤等低位板块切换,呈现"缩圈聚焦"特征。

港股资金:

• 全日成交额收缩,南向资金净买入22.49亿港元,成为市场少量增量资金。

美股资金:

• 科技七巨头指数涨0.77%,资金集中流向AI相关标的;中概汽车股领涨。

四、🔥 个股焦点与龙虎榜

🎯 A股核心个股

📋 龙虎榜亮点

• 机构与北向共同买入:盛新锂能、国际复材、兴森科技等6股。

• 共同卖出:恺英网络、巨人网络等9股,北向净卖出巨人网络5.72亿元。

• 连板股:华远控股5连板,长源东谷4连板,连板股晋级率30.76%。

🌍 港股/美股焦点

• 港股:滴普科技暴涨59.19%,智谱突破1000港元;蔚来、比亚迪汽车出口数据强劲。

• 美股:英伟达、亚马逊涨超2%,AI算力需求持续;赛富时、耐克领跌。

五、🌏 外汇商品与宏观消息

💎 商品行情:油价暴涨,黄金不涨反跌

• 油价:受中东局势影响,WTI原油大涨8.99%至104.41美元/桶,布伦特原油涨7.27%至103.93美元/桶,重返百元上方。

• 贵金属:现货黄金跌0.86%至4708.23美元/盎司,白银跌1.70%至74.56美元/盎司。高利率预期压制了黄金吸引力,美元成为主要避险资产。

💱 外汇与利率

• 美元指数:反弹至99.00,离岸人民币报6.8329。

• 美债:10年期美债收益率涨4.56个基点报4.319%。

📰 重磅消息面

1. 地缘冲突:美伊谈判破裂,霍尔木兹海峡被封锁,成为今日市场最大宏观变量。

2. 国内政策:创业板深改落地,增设第四套上市标准,利好科技成长与新质生产力。

3. 经济数据:3月CPI同比上涨1.0%,PPI同比转正,经济温和复苏。

4. 产业事件:乘联会数据显示3月乘用车出口同比增长74.3%,新能源出口强劲;智谱发布GLM-5.1旗舰模型。

六、🔮 明日关注

🔍 核心关注点

1. 美国PPI数据:明日(4月14日)公布,将深刻影响美联储降息预期。

2. 地缘局势演变:中东冲突持续时长与油价走势是全球通胀与股市的“定价之锚”。

3. 业绩兑现:行情从“炒预期”转向“看兑现”,重点关注锂电、算力、建材板块的业绩超预期情况。

4. 资金面与IPO:关注A股2万亿成交额能否维持,以及群核科技等港股IPO的市场表现。

📊 机构观点

• 中信证券:港股4-5月有望迎估值扩张。

• 广发证券:看好二季度反弹,非反转行情。

• 市场结论:高利率、高油价、强科技是当前市场的核心特征,结构性机会依然集中在高成长赛道。

风险提示:以上内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。