一、市场整体表现:缩量窄震,创业板再创新高

今日市场早盘惯性低开后震荡走高,午后小幅回升,三大指数集体收红,创业板指表现最为亮眼。

1. 指数表现:三大指数集体收涨,创业板续创阶段新高

创业板指盘中涨幅一度超过1%,继续刷新2021年12月以来的阶段新高。上证指数在4000点整数关口下方窄幅震荡,全天振幅仅0.53%,表明市场在关键点位附近多空博弈趋于均衡。

2. 量能变化:成交额明显缩量,观望情绪升温

沪深两市全天成交额合计约2.16万亿元(2.14万亿-2.16万亿),较前一交易日缩量约1745亿元,降幅约7.5%。成交额的显著萎缩,叠加沪指在4000点下方反复徘徊,显示增量资金入场节奏放缓,部分资金选择"以静制动"等待更明确的方向信号。

3. 个股情绪:跌多涨少,赚钱效应高度集中

全市场2369只个股上涨,2958只个股下跌,164只平收,涨跌比约为0.8:1,个股表现弱于指数。涨停个股仍集中于新能源、算力硬件等核心主线,而游戏、医药商业等方向遭遇明显抛压,市场呈现"结构性分化、赚指数难赚钱"的特征。

二、资金流向深度解析:主力净流入国防军工与汽车,通信板块遭集中抛售

今日资金面呈现"分道扬镳"格局——资金从前期强势的通信、电子板块大幅撤离,转而流入国防军工、汽车整车等方向。

1. 主力行业流向:国防军工、汽车整车获流入,通信净流出超48亿

财联社星矿数据显示,今日主力资金净流入国防军工、汽车整车、建筑材料等板块,净流出通信、电子、文化传媒等板块,其中通信板块净流出48.81亿元,资金撤离最为坚决。早盘时段,主力资金曾净流入电子、计算机等板块,净流出医药生物、传媒等板块,但午后风向转变,全天来看电子板块最终亦录得净流出。

2. 个股资金榜:海光信息吸金居首,亨通光电遭巨额抛售

海光信息主力资金净流入7.80亿元位居个股首位,午间时段一度超过10亿元。胜宏科技净流入14.93亿元,中材科技净流入11.83亿元,浪潮信息净流入10.62亿元,共同构成今日吸金主力梯队。与此同时,CPO方向遭遇集中兑现,新易盛遭净卖出14.42亿元,天孚通信遭净卖出11.75亿元,亨通光电更是遭巨额净卖出22.59亿元,位居全市场流出之首。

这一流向结构传递出清晰的信号:资金正在从前期涨幅巨大的CPO板块(新易盛、天孚通信、亨通光电)撤离,转而向仍有业绩支撑但涨幅相对温和的AI算力标的(海光信息、浪潮信息)切换。算力硬件的内部轮动,而非板块性退潮。

三、板块热点解析:新能源与算力双主线共振,油气脉冲式拉升

今日盘面呈现"两大主线持续演绎、一条辅线事件驱动"的三层结构。

1. 领涨主线一:新能源产业链——全线走强,宁德时代创历史新高

新能源板块成为今日最强风口之一,储能、锂矿、光伏、电池等多个细分方向共振走强。四部门联合召开动力及储能电池行业企业座谈会,剑指"内卷式"竞争,行业整合预期升温,成为板块上行的重要政策催化。

储能方向,纳百川收获20%幅度涨停,圣阳股份则收获三连板。锂矿板块表现最为抢眼,盛新锂能午后收获涨停,天华新能涨超12%,雅化集团、中矿资源、天齐锂业等涨幅居前;国城矿业涨停并创历史新高,大中矿业同步涨停。新能源车ETF华夏(515030)涨幅在全市场ETF中居前,成交额稳居同类第一。宁德时代盘中创下历史新高,其A+H股总市值在盘中一度突破2万亿元。

东方证券表示,美伊冲突将导致油价中枢中长期上行及全球能源安全战略地位提升,进而将推动全球新能源车转型加速、新能源渗透率提升,为国内自主品牌新能源车型加速出海提供有力动能。

2. 领涨主线二:AI算力硬件——CPO、PCB产业链持续活跃

AI算力硬件方向延续本周以来的强势表现,CPO、PCB等细分领域多只个股持续创历史新高。

CPO方向,瑞斯康达、华盛昌、泰晶科技涨停,仕佳光子、光迅科技、源杰科技、长光华芯、中际旭创等多股持续创下历史新高。PCB方向,铭普光磁4天2板,中国巨石、宏和科技等多股涨停。算力产业链方向,科瑞技术5天3板、美克家居3天2板,投建算力中心的中安科反包涨停走出6天4板,算力主题持续性良好。

3. 事件驱动主线三:油气板块——海峡再封锁刺激脉冲式拉升

周末美伊谈判21小时未达成协议,霍尔木兹海峡船舶通行再次完全中断,国际油价重回100美元/桶上方。受此刺激,油气股多数拉升,蓝焰控股录得涨停,准油股份、洲际油气跟涨。石油天然气开采板块涨幅居前,与能源金属、锂矿等形成联动。

中信证券判断,战争进程和谈判对市场的实际影响在减弱,未来影响市场的关键变量是真实的通航量,而非似是而非的谈判新闻。

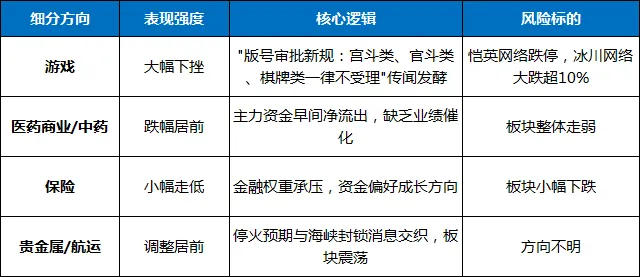

4. 领跌板块:游戏、医药商业、保险——多重利空共振

受"游戏版号审批新规"传闻影响,游戏板块多数下跌,恺英网络盘中跌停,冰川网络跌幅超10%。医药商业、中药、保险、教育、机场航运等板块同样跌幅居前。

四、政策与宏观事件回顾

今日市场受周末多项事件集中影响,地缘、产业与监管层面交织共振:

五、机构观点汇总

多家机构对当前市场格局给出研判,共识是:地缘冲击最坏时刻已过,景气度投资正回归主线:

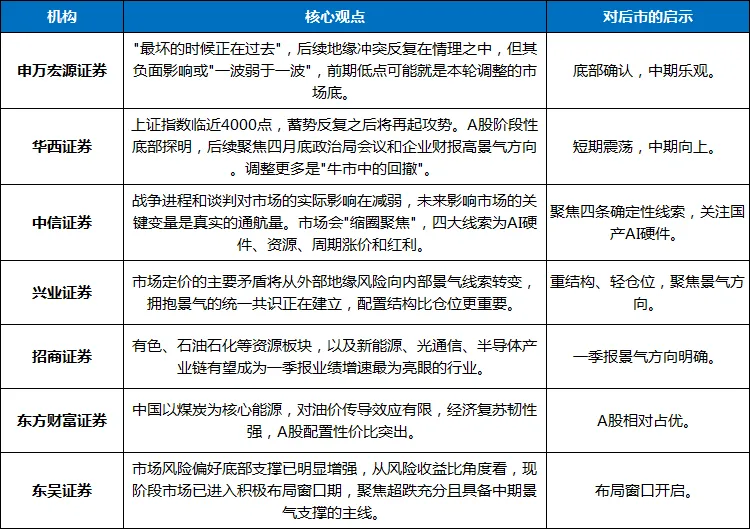

申万宏源在报告中直言:"最坏的时候正在过去",前期低点可能就是本轮调整的市场底。兴业证券判断,后续市场定价的主要矛盾将从外部地缘风险向内部景气线索转变,当下投资者的配置结构比仓位更重要。华西证券指出,前期的调整更多是"牛市中的回撤",并不能指向行情终结,临近4000点,蓄势反复之后将再起攻势。

中信证券发布研报称,市场会"缩圈聚焦",四大线索包括AI硬件、资源、周期涨价和红利,其中预期差主要存在于国产AI硬件和周期涨价环节,配置上应围绕中国优势制造继续聚焦。东吴证券认为,当前市场风险偏好的底部支撑已明显增强,从风险收益比角度看,现阶段市场已进入积极布局的窗口期,配置思路应聚焦于超跌幅度充分、同时具备扎实中期景气支撑的主线品种。

六、个人总结:最坏时刻正在过去,景气主线引领前行

2026年4月13日,A股市场以一次缩量窄震、核心主线走强的走势,印证了"最坏的时候正在过去"的判断。创业板指续创逾4年新高,储能与锂矿双线开花,CPO与PCB多股持续刷新历史高点,宁德时代盘中创下历史新高——尽管成交萎缩、个股跌多涨少,但核心主线的赚钱效应依然坚实。

今日最核心的信号,是A股对中东地缘的反应正在持续"脱敏"——周末美伊谈判21小时未果、霍尔木兹海峡再封锁、国际油价重回100美元/桶上方,多重利空叠加,A股仅惯性低开后便震荡走高,最终三大指数集体收涨。申万宏源指出,"最坏的时候正在过去",前期低点可能就是本轮调整的市场底。中信证券判断,战争进程和谈判对市场的实际影响在减弱,未来影响市场的关键变量是真实的通航量,市场会"缩圈聚焦"四大确定性线索。

对于投资者而言,当前市场的关键词是"最坏时刻已过,景气主线引领":

○短期应对:聚焦新能源(锂电/储能)、AI算力硬件两大主线,但需控制仓位、避免追高。缩量震荡行情中,耐心等待回踩后的低吸机会更为稳妥。

○中期布局:关注一季报景气方向——资源品涨价链、AI算力链、锂电产业链。华西证券指出,前期的调整更多是"牛市中的回撤",震荡反复后A股有望再起攻势。

○保持定力:东吴证券认为,当前市场风险偏好的底部支撑已明显增强,从风险收益比角度看,现阶段市场已进入积极布局的窗口期。在震荡中保持定力、聚焦主线、逢低布局,方能在复杂市场中把握主动。

最坏时刻正在过去,景气主线引领前行。控制仓位,聚焦核心,静待花开。