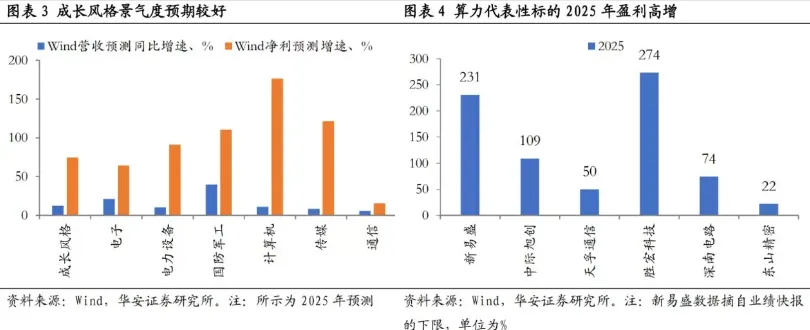

01成长产业景气行情再次启动

华安证券策略认为,成长产业景气周期第二阶段行情已经正式启动,原因为:

①β,直接导致前期市场调整的地缘政治冲突出现重要缓和;

②α,4月为成长风格业绩景气验证窗口,“易中天”等代表个股2025年业绩公布高增;

③成长风格调整时间空间已接近历史可比情形,1月底至今,成长风格最大跌幅13%,接近可比区间下沿,调整时间已达2个月上限;

④4月7日成长风格换手率降至最低2.3%,和判断阈值2.22%相当。

新一轮上涨行情哪些行业领涨:本轮AI算力主线由通信、电子为主导的线索清晰,因此在第二阶段上涨行情下,通信、电子板块预计将领涨取得显著超额收益。

02锂矿库存枯竭与需求超预期共振

当前锂板块正迎来重大转折,津巴布韦禁矿政策的落地被市场视为“利空出现后的靴子落地”。与此同时,国内宜春地区的换证、美伊冲突波及的澳矿能源供给,以及潜在的智利政策变动,共同构成了供应端持续性的叙事扰动。

在库存层面,全行业已降至10万吨级的低位,周转天数不足20天,下游环节周转甚至不足10天,产业链博弈已达极致点。

天风证券有色团队指出,锂行业的基本面改善具有高度确定性,当前权益端交易的本质是中长期的脉络修复。在能源体系重构与储能政策利好的加持下,锂价正处于从博弈向价值回归的通道中。

分析师预计,随着下游排产与拿货节奏的错位逐步修正,现货价格将成为衡量基本面修复最重要的锚点,且顺价将成为中长期的必然方向。

行业目前处于二季度需求爆发的关键节点。按照5月、6月的最新排产数据测算,全年需求增速有望达到30%以上,总体量预计达到210万吨级。而在供给端,受云母矿换证、津巴布韦政策及尼日利亚冲突等因素影响,预计供应将减少约15万吨。这种显著的供需错配预示着行业或将进入事实上的供不应求阶段,价格存在较大的上行空间。

从估值角度看,当前锂矿行业在16万元/吨的价格基准下,2025年平均估值不到16倍,2026年则有望降至10倍出头,估值优势显著。此外,随着美国可能重启与智利的锂定价权磋商,外盘带动内盘价格上涨已成为隐含的“看涨期权”。

风险提示:以上内容仅为个人观点,供交流参考使用,所有内容不做买卖操作依据,据此介入,风险自担,投资有风险,入市需谨慎。