今年以来,美伊局势经历“谈判接近达成—军事冲突爆发—以打促谈再破裂”的反复。年初双方在日内瓦取得“最严肃进展”,但2月底美以联合打击使谈判中断。4月在巴基斯坦斡旋下,谈判一度完成80%,最终再度失败。当前临时停火至4月22日,美军增派航母,伊朗进入战备,霍尔木兹海峡通行受限。

美伊双方在核问题相关核心议题上存在显著且难以调和的分歧,具体分歧集中在四大关键领域。在铀浓缩问题上,美方要求伊朗暂停铀浓缩活动20年,而伊朗仅同意最多暂停5年,双方在时限上差距悬殊;对于已生产的浓缩铀处置,美方坚持要求将其运出境外销毁,伊朗则主张保留在境内自行处置的权利,核心争议围绕主权与核材料管控展开。在霍尔木兹海峡管控问题上,美方倡导该海峡实行国际共管并保障免费通行,伊朗则坚决主张对海峡拥有完全控制权,维护自身海洋主权与地区主导权。而在制裁解除的先后顺序上,美方要求伊朗先放弃核计划再启动制裁谈判,伊朗则坚持美方需先解除全部制裁,双方在谈判前提与利益让步顺序上立场对立,这些核心分歧也成为美伊核相关谈判推进的主要阻碍。

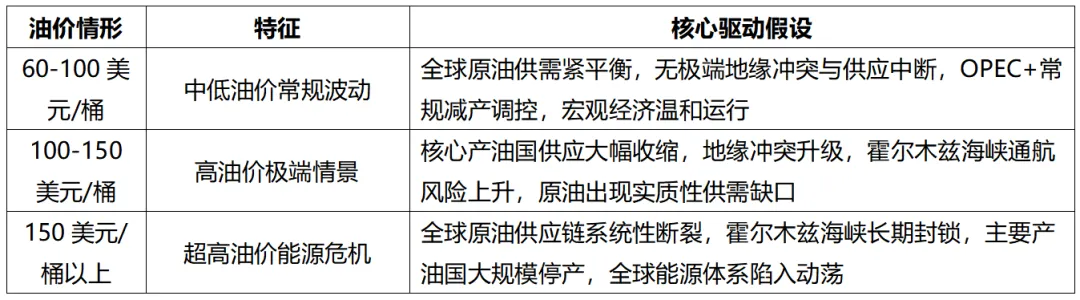

基于上述分歧,未来3-6个月美伊局势存在三种情景:

美伊达成临时协议,油价回落至60-100美元/桶;

谈判僵持,双方边打边谈,油价100-150美元高位震荡;

局势升级,美伊进入全面战争,油价达到150美元/桶以上。

我们认为边打边谈,油价高位震荡的概率最大,主要理由如下:

第一,历史经验表明美国在中东从未快速停战。阿富汗战争持续20年,伊拉克战争8年,当前“边打边谈”模式预示冲突将维持较长时间,既不会轻易结束,也不太可能无限升级。

第二,高油价符合美国利益平衡。 页岩油成本40-50美元/桶,低油价将导致产业亏损;据Rystad估算,当前高油价可为美国油企带来634亿美元额外收益,特朗普公开表态“油价上涨美国赚很多”。但3月美国CPI能源分项同比已升至12.5%,通胀压力同样显著。因此美方最优策略是维持油价在可控的高位震荡,而非推动快速下跌或无限上涨。

第三,市场已出现“适应性疲劳”,供给对冲难以消除风险溢价。 即使4月13日油价再破100美元,美股并未恐慌抛售反而恢复上涨;IEA及美国大规模释储(美国1.72亿桶)只能短期对冲,而霍尔木兹海峡承担全球约20%石油运输,亚洲依赖度高达33%-70%,通行风险不消除,油价难回低位。

综上,未来3-6个月更可能呈现“高油价高位震荡”格局,这将为各类商品行情提供关键的宏观定价环境。基于这种宏观判断,东吴期货研究所针对不同商品未来行情做出推演,撰写一系列文章,为投资者提供参考。

一、能源化工

1、LPG

LPG 与原油呈现强正向联动关系,成本传导直接且显著,受油价影响程度偏高。LPG 作为原油伴生气及炼油副产品,原油在其成本构成中占比超 70%,定价直接挂钩沙特 CP 官价,二者相关系数处于 0.83-0.85 区间,联动性紧密。结合不同油价情景来看,当油价处于 90 美元 / 桶的温和高位时,LPG 价格将同步走强,原油每上涨 10 美元,LPG 对应每吨上涨 87 美元;若油价升至 110 美元 / 桶,强成本推动效应将显现,进口成本大幅攀升,化工端 PDH 装置利润受到明显挤压,LPG 价格涨幅进一步放大;而当油价突破 130 美元 / 桶进入高位区间后,LPG 会紧随油价同步上行,现货价格易出现跳涨行情,不过随之而来的需求负反馈也会逐步显现,PDH 装置减产情况将有所增加。

2、聚乙烯、聚丙烯

聚乙烯以油制路线为绝对主导,占比达67%,煤制、轻烃制路线分别占19%与14%,当前进口依存度约29%,中东货源占进口总量的40%-50%,其与原油的核心关联路径为“原油→石脑油→乙烯→PE”,成本传导体现为直接成本与进口到岸成本的双重驱动;聚丙烯同样以油制路线为核心,占比59%,煤制、PDH制路线分别占22%与19%,属于净出口品种,关联路径为“原油→石脑油→丙烯→PP”,成本传导以直接成本传导为主。

3、尿素和甲醇

尿素则以煤制为绝对主流原料路线,占比76%,天然气制、焦炉气制分别占21%与3%,为净出口品种,其与原油的关联以间接传导为主,核心传导路径涵盖两大维度:一是原油通过影响天然气价格传导至国际尿素价格,进而作用于国内尿素的出口套利窗口,二是原油带动煤炭替代涨价,推升国内尿素的生产成本。

甲醇同样以煤制路线为绝对主体,占比79%,天然气制、焦炉气制分别占9%与12%,进口依存度约13%,中东货源占进口总量的70%-80%,其与原油的关联同样以间接传导为主,核心传导路径覆盖多维度影响:原油影响天然气价格进而传导至进口甲醇成本、原油通过聚烯烃产业链影响MTO装置的甲醇需求、甲醇与原油的燃料能源替代效应,以及原油带动煤炭替代涨价推升国内甲醇生产成本。

4、烧碱和PVC

烧碱本身与原油的直接关联性不高,主要是通过两条路径传导。第一条是氯碱联产,因为原油价格上涨推高乙烯成本,乙烯法PVC减产,此时联产的烧碱供应相应收缩。第二条是出口驱动,若海外氯碱装置因为高油价或者原料问题减产,则全球烧碱供应缺口扩大,出口订单增加。烧碱本身的生产成本主要来自于原盐和电力,在国内与煤炭价格相关性更强,油价上涨后烧碱价格上涨主要由供应收缩预期驱动。

PVC对原油的关联度比较分化。乙烯法PVC因为根本原料是原油,与原油强关联。但是中国主流,占比七成以上的电石法PVC是煤制的,与原油关系不大,主要还是情绪上的转移。另外很重要的一点是出口预期,由于国外PVC主要由乙烯法制备,受原油影响大。在原油高价之下,PVC内外价差迅速拉大,国内低价的煤制PVC大量出口以取代国外高价油制PVC(虽然在高端品、医用品上电石法PVC还无法完全取代乙烯法PVC,但常规管材、型材相互替代绰绰有余)。

5、纯苯、苯乙烯

纯苯和原油的关联度非常高,原油制备石脑油制备纯苯,原油占据纯苯成本超过70%。纯苯本身是制取乙烯和PX的副产品,因此纯苯装置开工率也受炼厂整体开工率影响很大。苯乙烯的原料纯苯和乙烯都和原油关联度非常高,对油价上涨也很敏感。

6、PX、PTA和乙二醇

PX生产以石脑油为直接原料,形成“原油涨价—石脑油跟涨—PX价格同步上行”的典型逻辑。其传导效率高于PTA:布伦特原油每变动1美元/桶,对应PX价格变动约60元/吨(假设加工费、汇率等静态不变)。此外,供应会进一步强化或弱化这一传导效率:2026年上半年PX供需缺口明确,二季度装置集中检修,且上半年没有新增产能投放;进口依存度维持在20%左右,主要来自高度依赖中东原油的韩国和台湾。PPTA以PX为直接原料,依赖成本推动,同时受下游需求影响。布伦特原油每变动1美元/桶,对应PTA价格变动约40元/吨,弹性弱于PX。2026年PTA市场无新增产能,但加工费修复持续性待观察,下游需求承接能力构成关键制约。

MEG全球油头路线占比约67%,为典型原油定价产品,高油价直接推升其生产成本。尽管我国独有煤制工艺占比在33%,但是产品纯度不及石油工艺。且海外货源的成本优势较高,中国乙二醇仍有25%依赖进口,其中伊朗贡献了我国进口乙二醇的65%。地缘冲突导致霍尔木兹海峡封锁,供应受限使得在原油价格上涨时,获得额外风险溢价,高油价区间存在非线性的上涨。

朱少楠(Z0015327)王平(Z0000040) 彭昕(Z0019621)庄倚天(Z0020567) 凌凡(Z0021486)郑国奎(Z0022640)周希(Z0023135)李驰(Z0022225) 曹可安(Z0023621)

期货投资咨询业务批准文号:证监许可[2011]1446号

本报告由东吴期货制作及发布。报告是基于东吴期货认为可靠的且目前已公开的信息撰写,东吴期货力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经东吴期货事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。本报告在编写时融入了分析师个人的观点、见解以及分析方法,本报告所载的观点并不代表东吴期货的立场,所以请谨慎参考。东吴期货不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。