3月17日,协创数据发布2025年年报。

其中变化最大的,当属现金流。

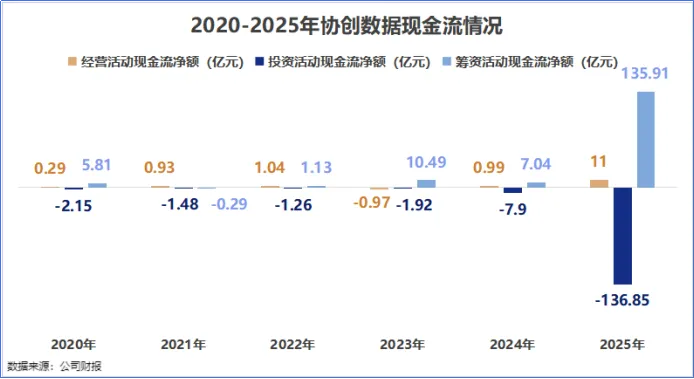

如下图所示,2024年以前,公司的三大现金流基本维持在几亿元级别,表现相对稳定。

进入2025年,画风突变:经营活动现金流同比增长1011.23%;筹资活动现金流同比下滑1632.75%;投资活动现金流同比增长1831.76%。

那么,协创数据在2025年发生了什么?为什么现金流的波动会这么大?

300亿豪赌AI算力

接下来,我们对协创数据的现金流进行具体分析。

1.经营活动现金流

经营活动现金流主要指主营业务带来的现金流入,反映了企业的造血能力,一般与企业的业绩息息相关。

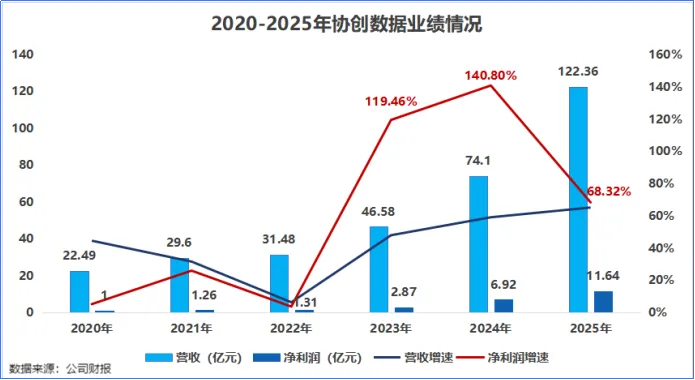

2025年,协创数据的经营活动现金流从上一年的0.99亿元增长至11亿元,说明协创数据的主营业务盈利能力实现了跨越式提升。

从业绩来看,协创数据近年来一直在走高增长道路。

2020-2025年,公司的营收从22.49亿元增长到122.36亿元,五年时间翻了五倍。

净利润来看,2023-2025年,公司的净利润增速分别为119.46%、140.8%、68.32%,也就是说,公司近三年来平均每年的净利润几乎都能翻一番。

不仅如此,根据公司发布的业绩预告,2026年一季度,公司的净利润为6.5亿元-8.5亿元,同比增长284.14%-402.33%。

这一巨额增长背后,是公司在算力相关产品或服务的销售上取得了突破性进展。

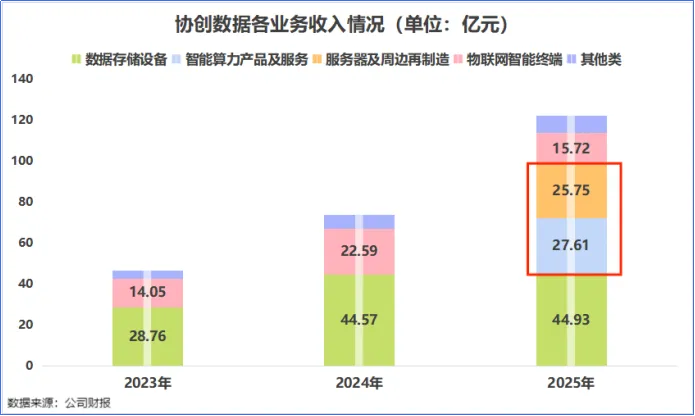

2024年以前,协创数据的主营业务是数据存储设备和物联网智能终端。

2025年,协创数据首次将智能算力产品及服务、服务器及周边再制造两项业务单独列出来,公司当年的业绩增量也主要来自这两项。

具体来看,智能算力产品及服务、服务器及周边再制造业务分别实现营收27.61亿元、25.75亿元,合计占比超过40%。

这两部分业务主要还是围绕服务器展开。

产品方面,公司自己制造服务器交付给下游客户,顺便进行二手服务器维修翻新,即公司的服务器及周边再制造业务。

同时,公司也提供算力租赁服务,即公司将服务器建造成大型数据中心,租赁给下游互联网厂商并负责管理维护,收取租金和管理费用。

2.投资活动现金流

要知道,数据中心是重资产模式,需要花费大笔资金用于厂房设备。

在过去一年,协创数据最大的动作就是不停地买服务器。

2025年以来,协创数据共发布6次公告,向多名供应商采购服务器,且金额越来越大,合计金额不超过322亿元。最近的一笔交易在2026年2月,金额高达110亿元。

这些服务器将成为公司构建算力基础设施的核心,这也是协创数据2025年出现投资活动现金流大幅流出的原因。

2025年,公司资本开支高达137.35亿元,同比激增1732%;固定资产达到92.83亿元,同比激增1567%;在建工程为33.47亿元,同比激增1996%。

这一系列数据的大幅增长,说明了公司在算力基础设施建设方面确实下了血本。

那么问题来了,协创数据买服务器的钱来自哪里?

3.筹资活动现金流

2025年,公司经营活动现金流为11亿元,在手货币资金为23.70亿元,显然不足以支撑庞大的资本开支。

我们发现,公司2025年筹资活动现金流为135.91亿元,在数额上与投资活动现金流差不多,说明公司为了大规模的设备采购,采取了一定的融资手段。

一方面,公司加大了借款力度。

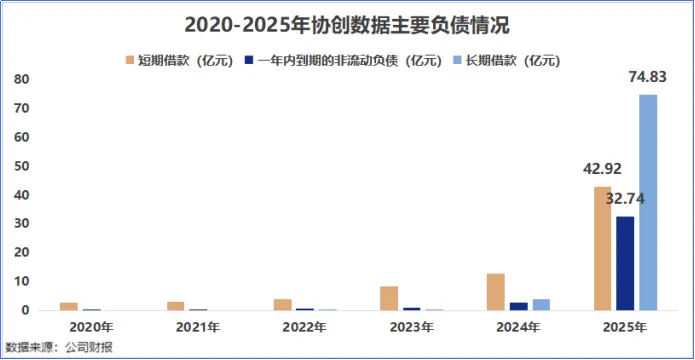

2025年,公司取得借款收到的现金从上一年的23.69亿元增加到166.11亿元。

具体来看,2025年协创数据的短期借款、一年内到期的非流动负债、长期借款均出现了大幅上升,金额分别为42.92亿元、32.74亿元、74.83亿元。

另一方面,公司也在试图对外募资。

2025年10月,协创数据递表港交所,拟赴港上市,募集资金主要用于服务器采购及数据中心建设。

到这里,我们将以上信息串联起来,结论就清晰了:

2025年协创数据通过布局算力相关产品,实现业绩大幅增长,同时运用杠杆借到大规模资金,将借的钱和赚的钱投入到服务器采购上,进一步支撑其智能算力业务。

能否撑起未来?

不过,以上我们对现金流的分析还是基于过去的数据。

如果未来AI发展不及预期,协创数据大规模采购的服务器是否会面临闲置?公司的高杠杆融资虽然支撑了当前扩张,但是否过于激进,未来是否会对现金流状况构成挑战?

对此,我们可以关注下面三个指标。

一是行业景气度。

AI大模型的训练对高端算力需求旺盛。

3月以来,国内阿里云、腾讯云、百度等厂商密集发布AI服务涨价公告,涨价幅度在5%到34%不等。

由于自建数据中心耗时长、资金需求量大,很多企业会选择算力租赁模式。据IDC预测,2026年全球算力租赁市场规模将突破800亿美元,年复合增长率超25%。

在算力资源稀缺背景下,算力租赁市场相关厂商的议价权有望提高。

二是订单。

目前,协创数据尚未公开披露其订单数据,对于订单的回复多为:“目前公司在手订单充裕,并正在积极推进相关订单交付”。

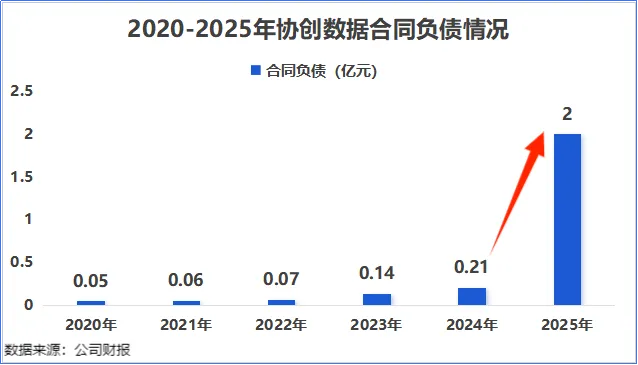

不过,我们可以从合同负债来侧面观察订单情况。

合同负债是签订合同后,客户预先支付的款项,在一定程度上可以反映订单的旺盛情况。

2025年,协创数据的合同负债为2亿元,同比大增853.89%。未来随着公司订单的交付,这部分合同负债会转化为收入,增厚业绩。

三是客户。

根据年报披露,协创数据的客户覆盖联想集团、安克创新、小米、中国移动、360等大型企业。

尤其是,公司的子公司奥佳软件已正式取得英伟达NCP(紧密合作伙伴)资质,这也是对协创数据在AI算力租赁和云计算服务方面能力的认可。

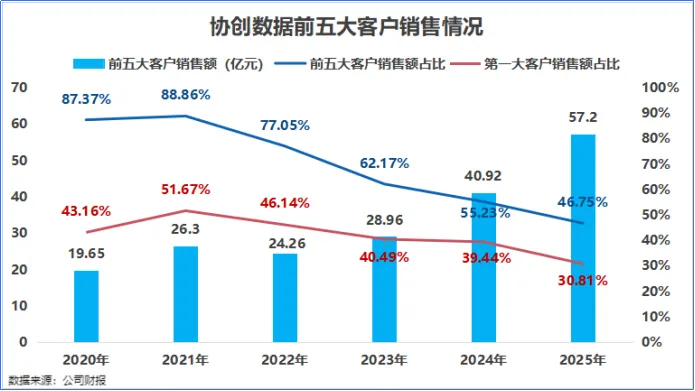

从客户结构来看,公司的客户集中度也在降低。

2020-2025年,协创数据的前五大客户销售额从19.65亿元上升至57.2亿元,收入占比反而从83.37%下降至46.75%,尤其是第一大客户收入占比从43.16%下降至30.81%。

这说明公司在降低大客户依赖的同时,客户结构朝着多元化方向发展,为公司未来的持续稳定增长奠定了更为坚实的客户基础。

结语

协创数据凭借在算力领域的积极布局,实现了业绩的高速增长和现金流的显著变化。

虽然高杠杆运营和大规模投资带来了一定的挑战,但其所处的算力租赁行业景气度持续向好,在手订单充裕,客户结构也在不断优化。

这些因素为公司未来的发展提供了一定支撑。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”