棉价再冲高,行情还能走多远?

- 2026-08-02 15:31:15

大降温/风灾/病虫害/药害/ ....... 恶劣天气发生该怎么办?

2026-04-18

01

国内市场

本周国内棉花期现货震荡上涨。周内棉花现货供应仍宽松,纺织成品销售节奏略显迟缓,纺织成品价格随着棉价有所上涨,纺企对棉花采购随着周后期棉价快速攀升而趋于谨慎。当前国内各棉区新棉播种全面推进,新疆播种进度快于去年同期,目前全疆棉花播种进度已在63.7%。

02

纺织市场

本周郑棉主力合约先抑后扬,周初快速下探后窄幅整理,周四多头发力推动期价直线拉升,最高触及15975元/吨,随后高位震荡。现货价格随期价波动,纺企对皮棉原料刚需补库为主。棉纱期货在21500元/吨至22200元/吨之间震荡走高,现货价格保持稳定。棉纱期货周内结算价22150元/吨,较上周上涨190元/吨。周内中国纱线价格指数保持不变,进口棉纱价格指数小幅上涨,均价较上周分别持平和上涨27元/吨,国内外棉纱价差从175元/吨收窄至148元/吨。

03

国际市场

周内,供应收紧叙事持续驱动国际市场,在美棉主产区旱情持续,叠加下年度美棉种植或存在缩减的预期之下,市场不断炒作新年度减产可能。叠加资金面ICE期货持仓维持历史高位,非商业净多格局深化,投机资金成为上涨主力。尽管周内美棉签约出口有所放缓,但未对盘面形成打压。后续需关注宏观事件扰动以及市场提前交易的北半球主产区减产不及预期导致的获利回吐。

本周ICE主力合约结算价均价77.18美分/磅,较上周上涨4.21美分;远月合约结算价均价78.09美分/磅,较上周上涨3.16美分。

周内Cotlook A指数均价85.58美分/磅,较上周上涨3.13美分;进口棉价格指数(FC Index)M级指数均价在87.52美分/磅,整体较上周上涨2.90美分。

各国动态

美国:据美国农业部(USDA),4.3-4.9日一周美国2025/26年度陆地棉净签约36537吨,较前一周减少50%,较近四周平均增加41%;装运陆地棉69179吨,较前一周减少11%,较近四周平均减少11%。净签约皮马棉1473吨,较前一周增加1%;装运皮马棉1379吨,较前一周减少43%。签约下年度陆地棉6092吨,未签约下年度皮马棉。当周中国对2025/26年度陆地棉净签约量418吨,较前一周大幅减少79%;装运3915吨,较前一周减少56%。当周签约皮马棉10吨,装运皮马棉204吨,未签约下年度新棉资源。

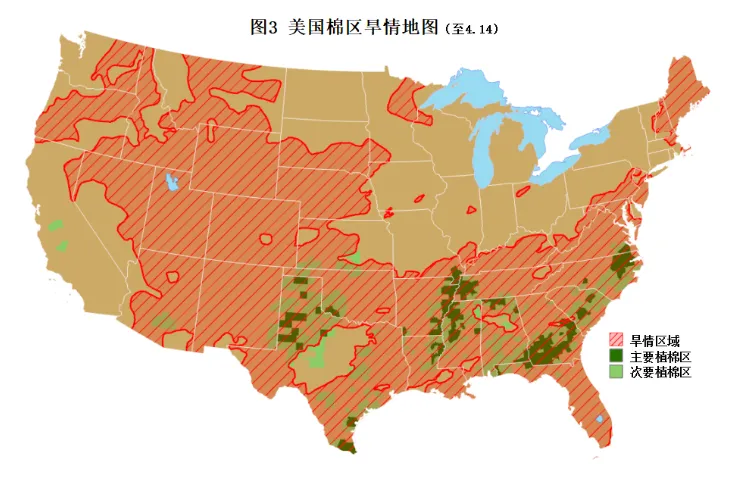

近期美国棉区旱情再度转差,得州旱情因局地降雨再度小幅好转。据最新旱情监测数据来看,至4月14日,全美约97%的植棉区受旱情困扰,较前一周(95%)增加2个百分点;其中得州约96%的植棉区受旱情困扰,较前一周(97%)减少1个百分点。全美新棉播种工作仍在陆续启动中,各棉区旱情未见好转,需持续关注后续天气及旱情情况对新年度植棉及产量预期的影响。

印度:周内印度新花单日上市量在8000吨上下,处于近年中等水平。价格方面,受国际棉价持续走高带动,周内S-6报价再度整体上调,至60500卢比/坎地,折美金约82.7美分/磅,环比上调约0.6美分。