近期,国际大豆及豆粕行情看跌,美国2026年春季播种陆续展开,上周降雨导致播种进度放缓,预计本周中西部地区的播种有望加快推进。巴西大豆收割近尾声,阿根廷大豆收割率在一成左右。

上周五,国内豆粕现货报价整体回落,各地跌幅在10-30元/吨,沿海豆粕现货报价多运行在2890-3000元/吨,东莞菜粕报价下跌20元/吨至2240元/吨。进口大豆到港量增加,油厂压榨量回升,豆粕累库预期升高。二季度为大豆进口高峰期,预计到港总量超过3000万吨。饲企补库谨慎,油厂挺粕乏力,粕价尚未止跌。

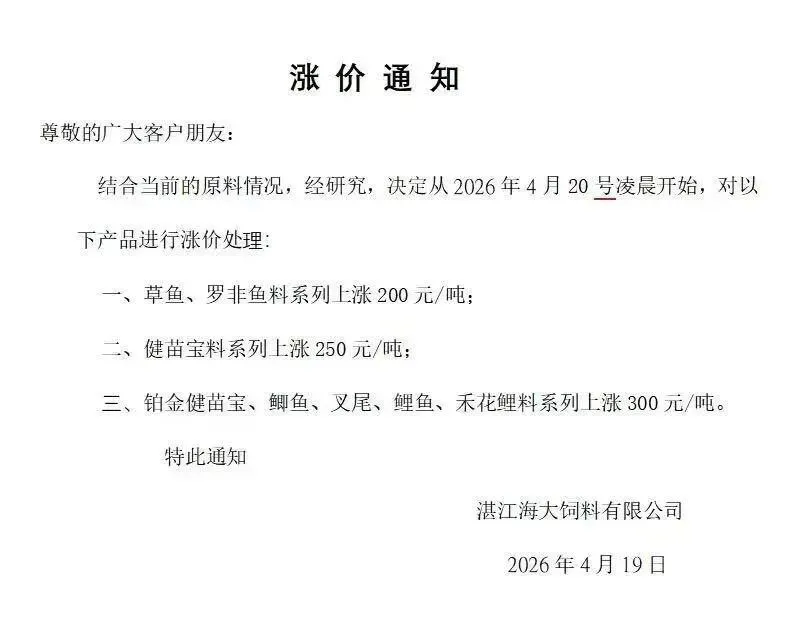

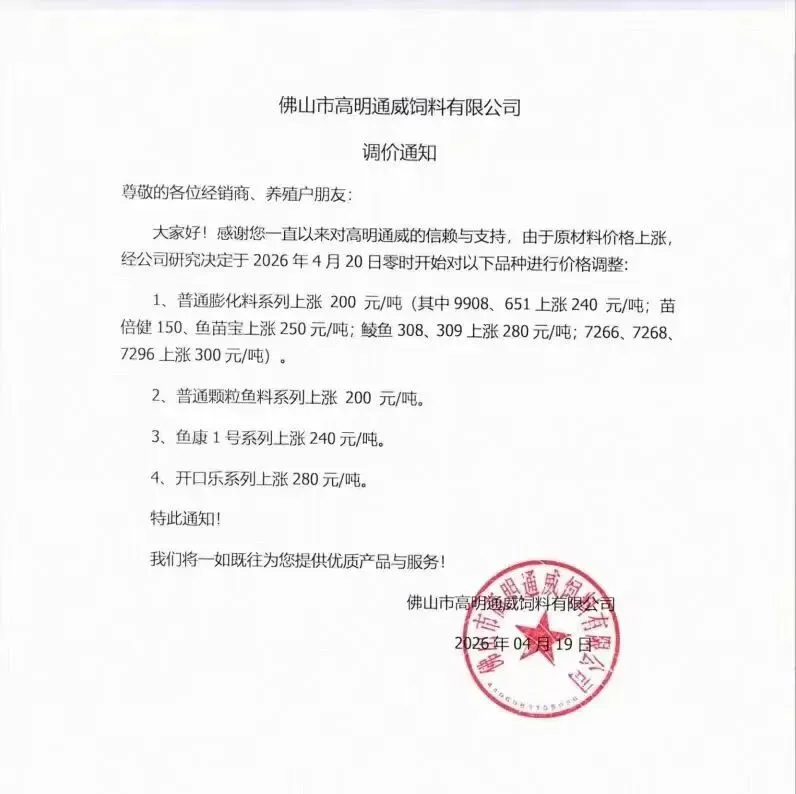

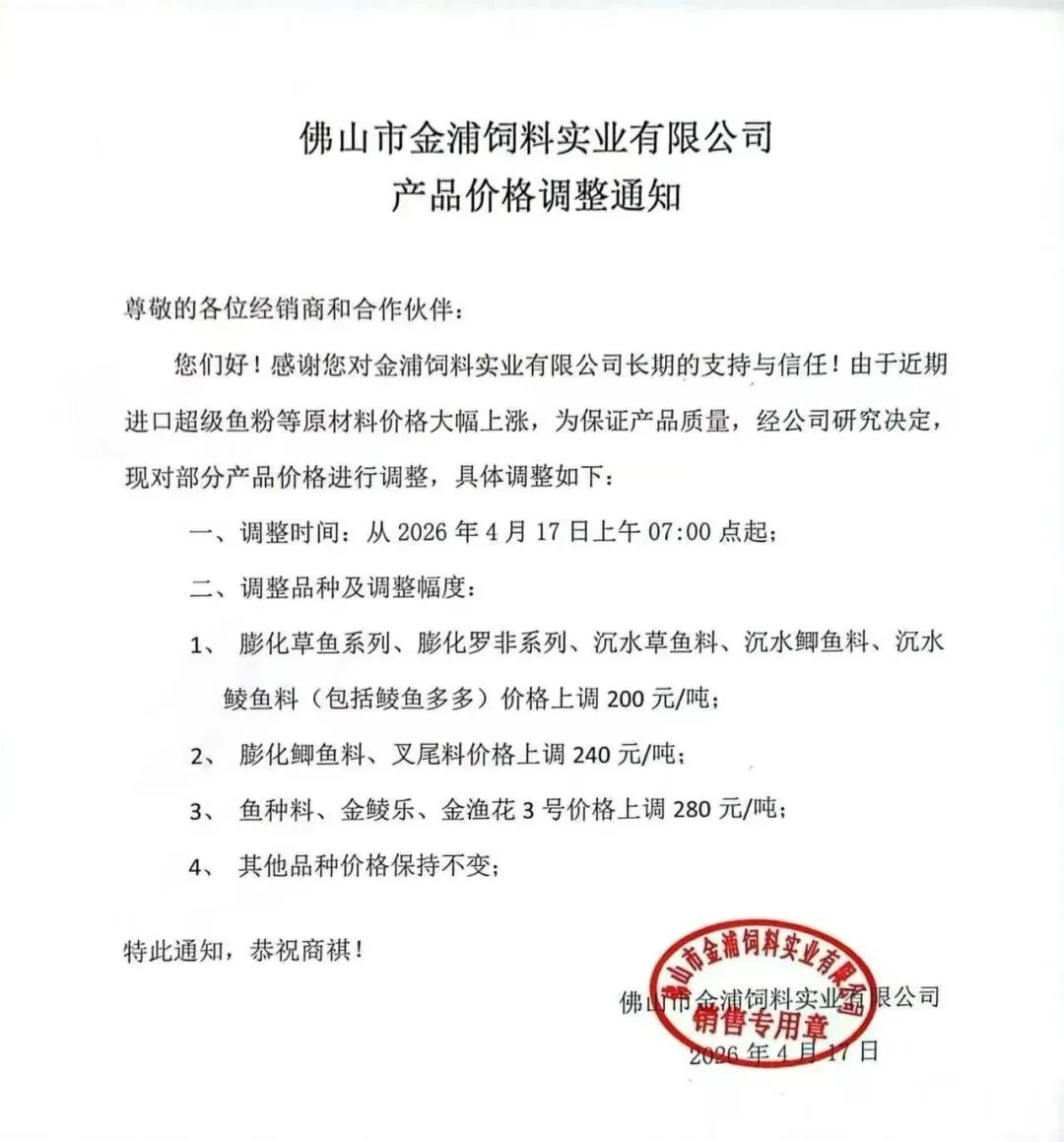

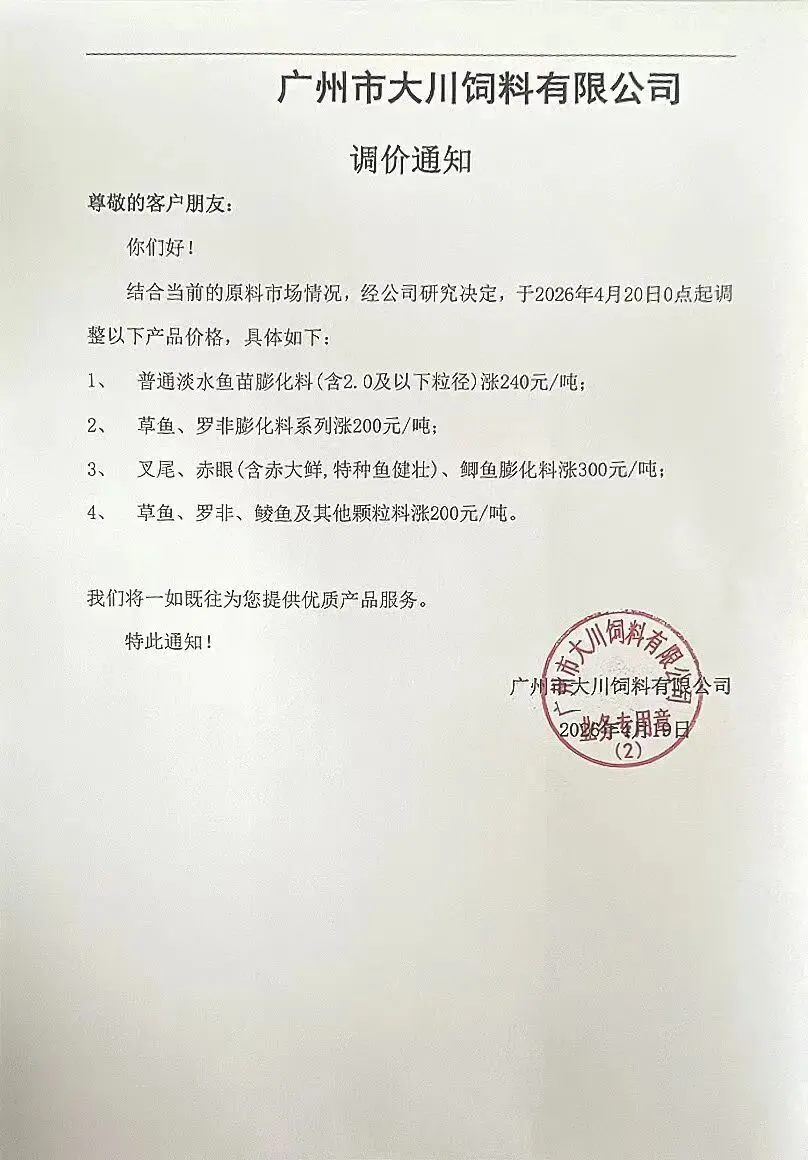

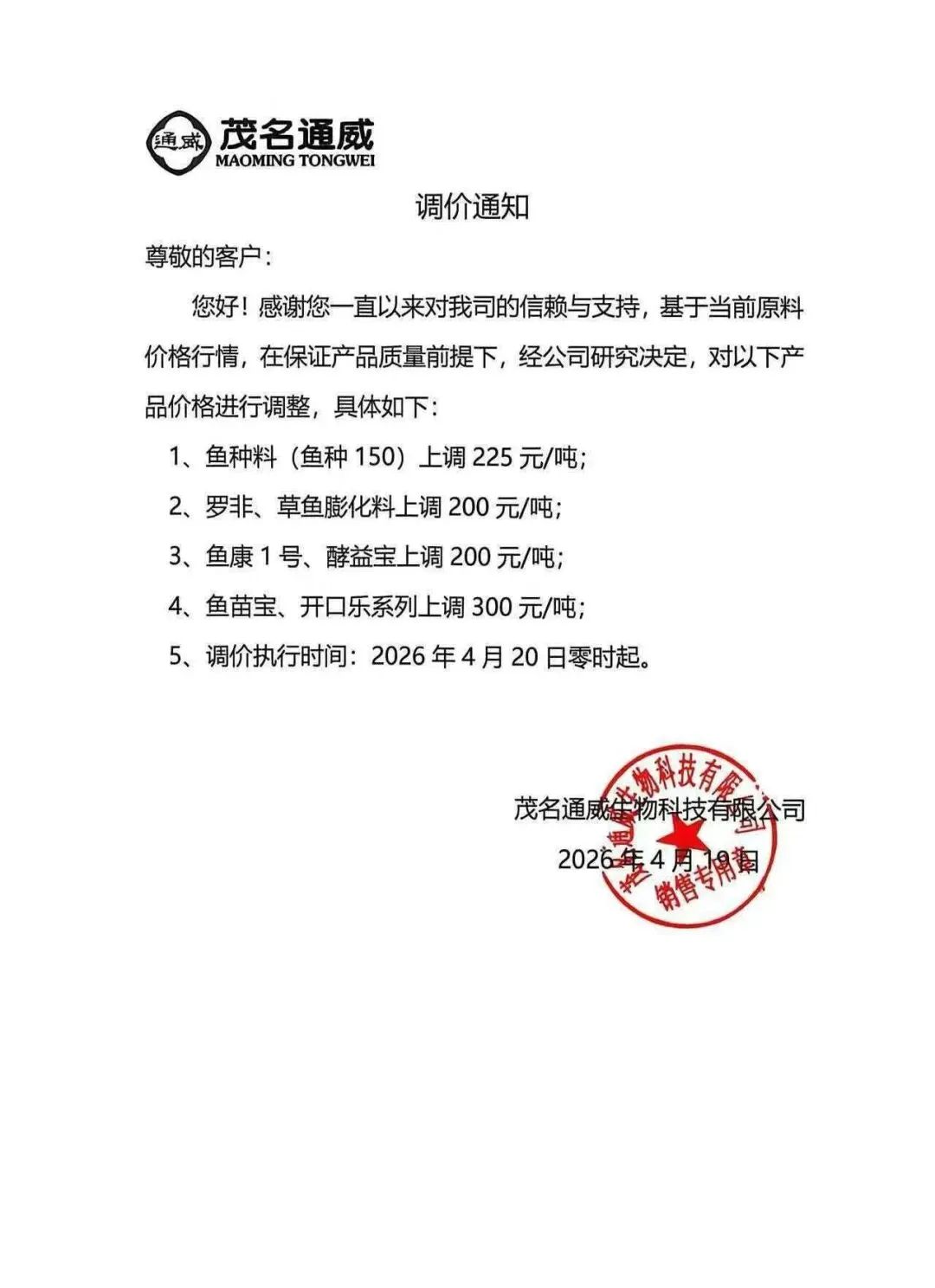

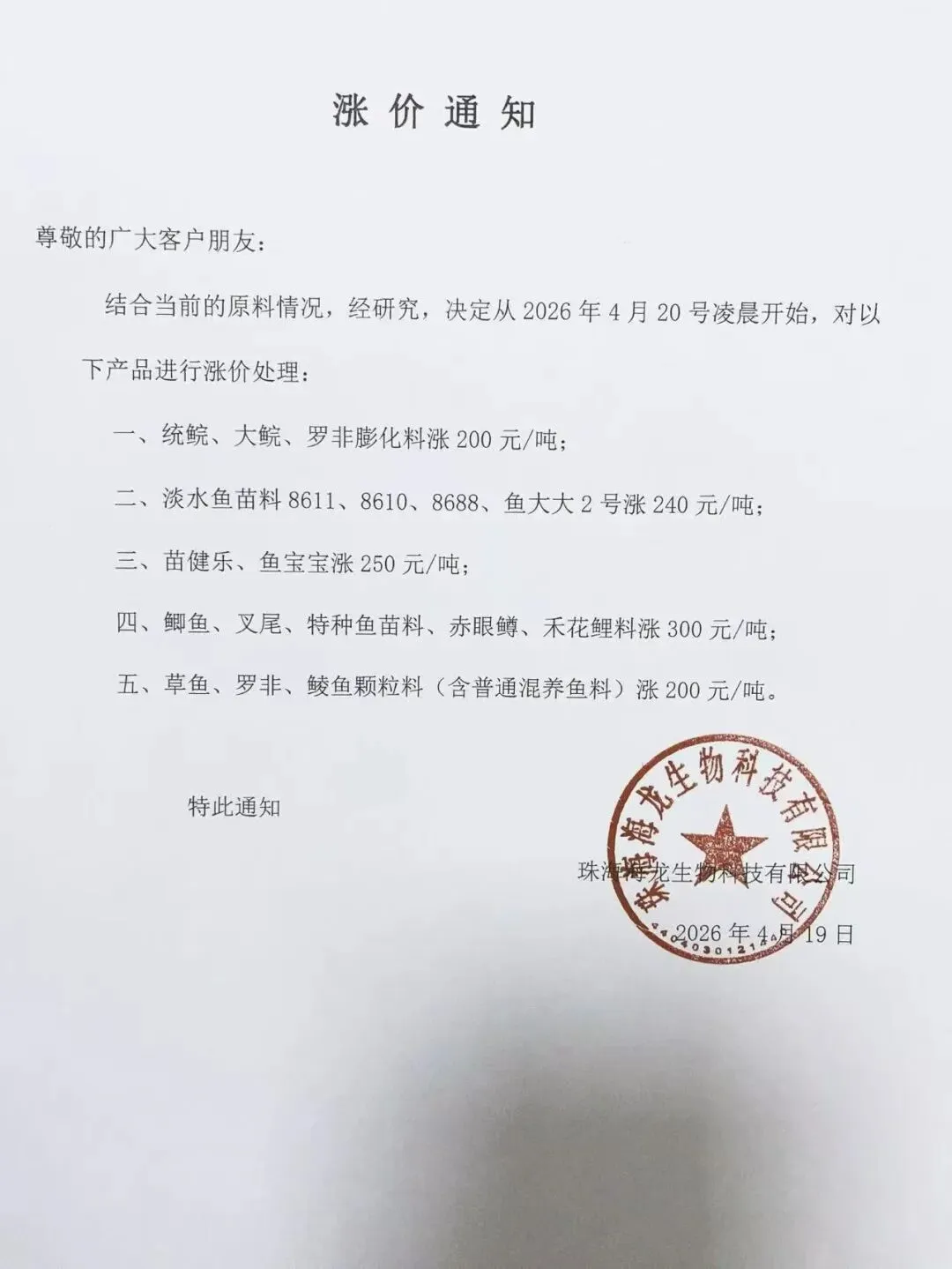

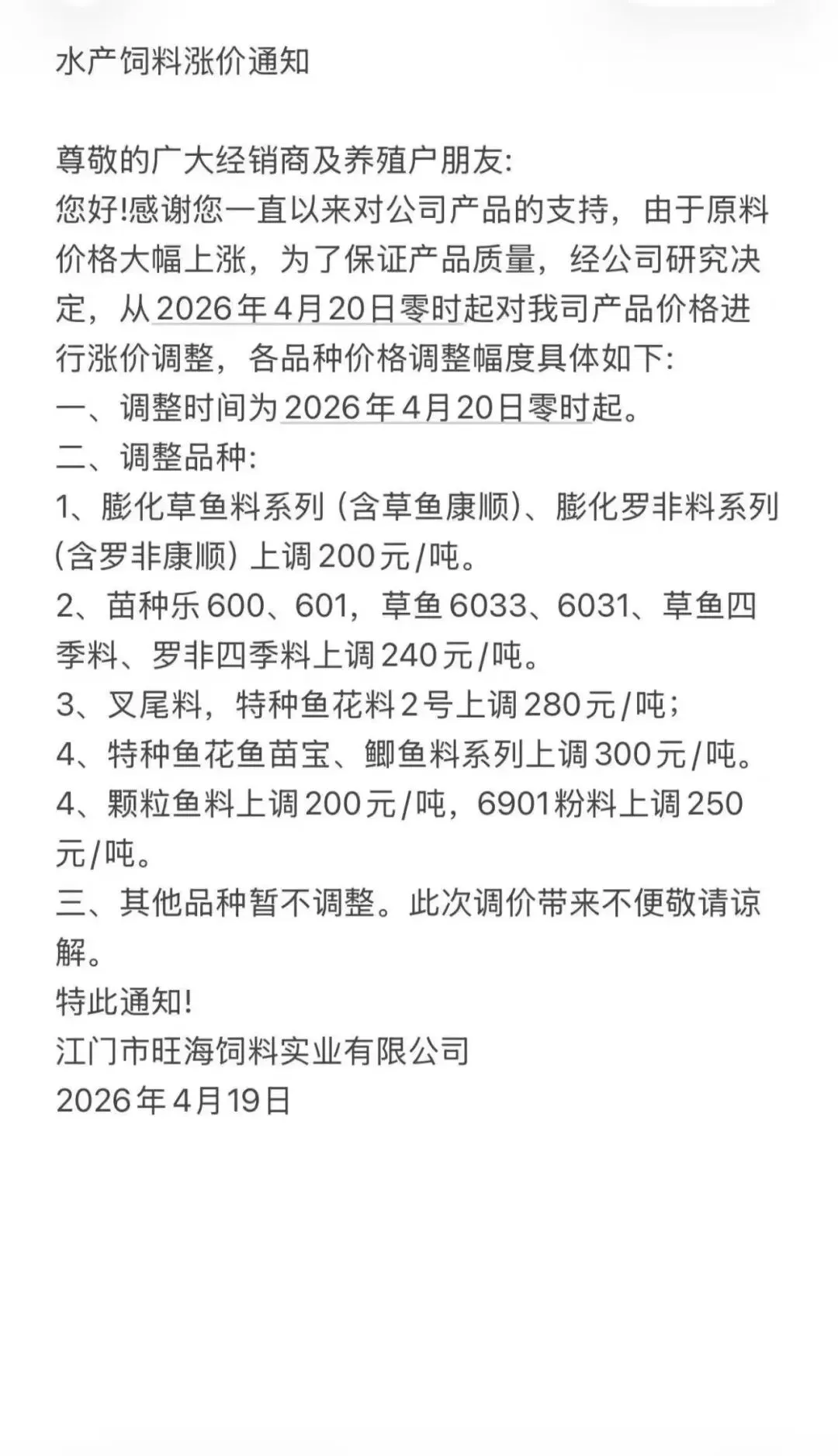

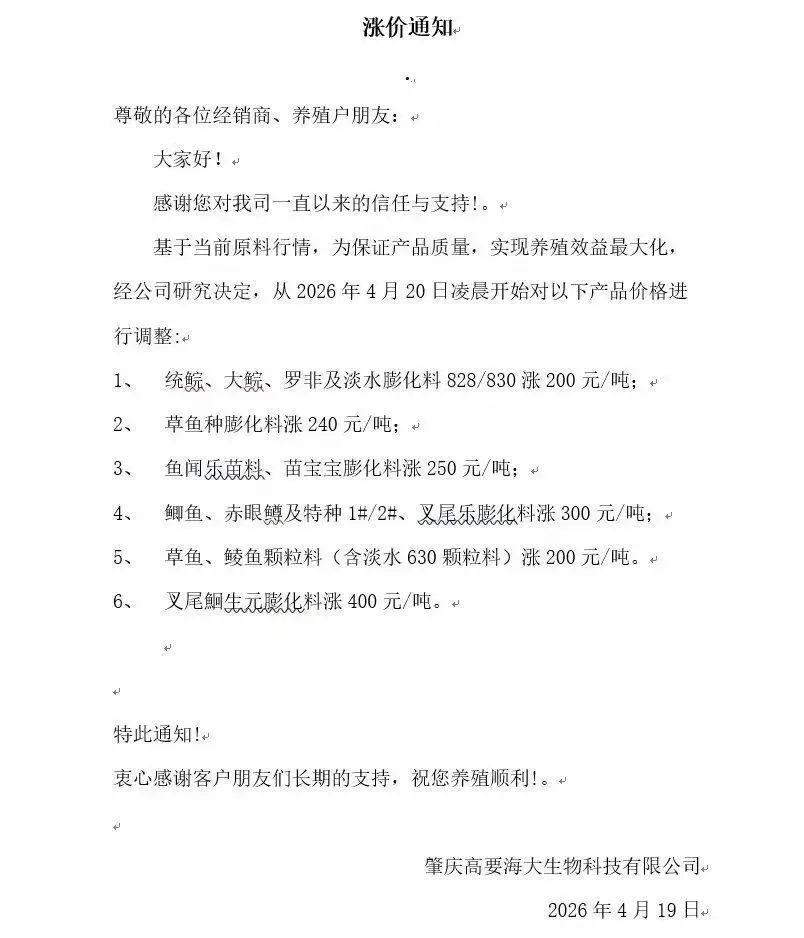

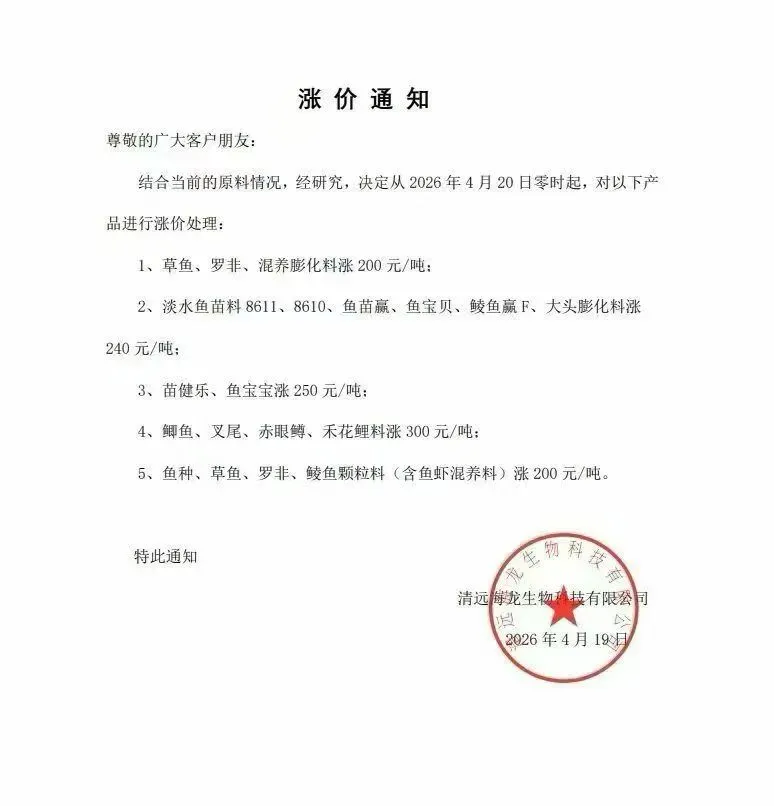

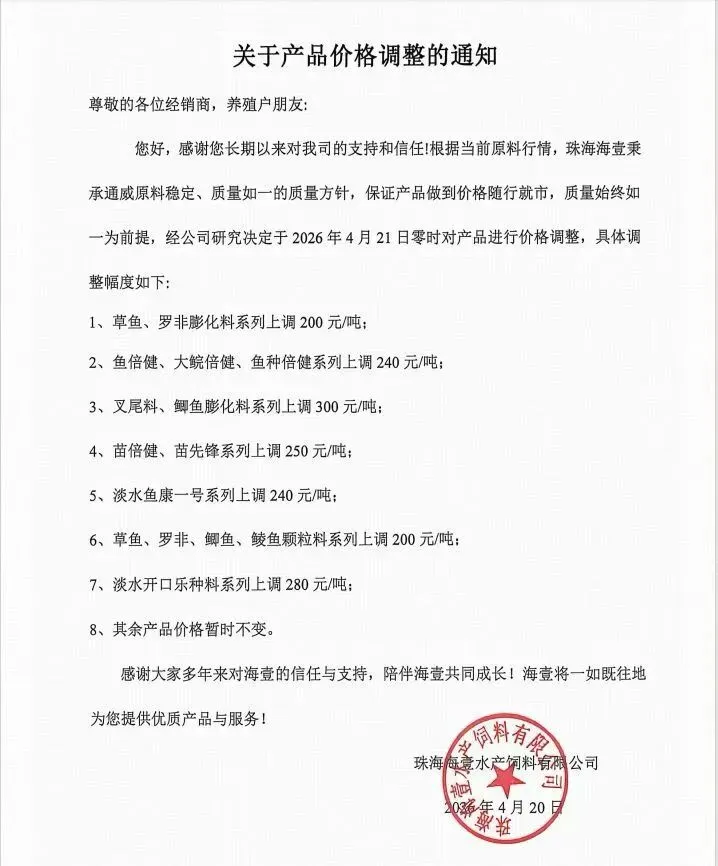

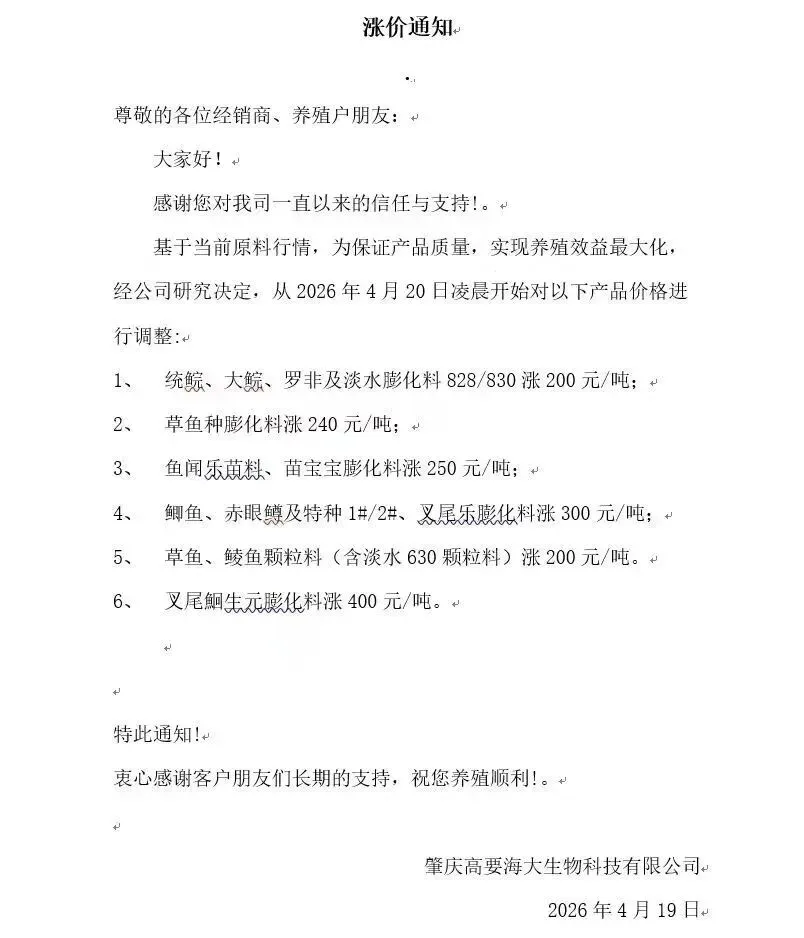

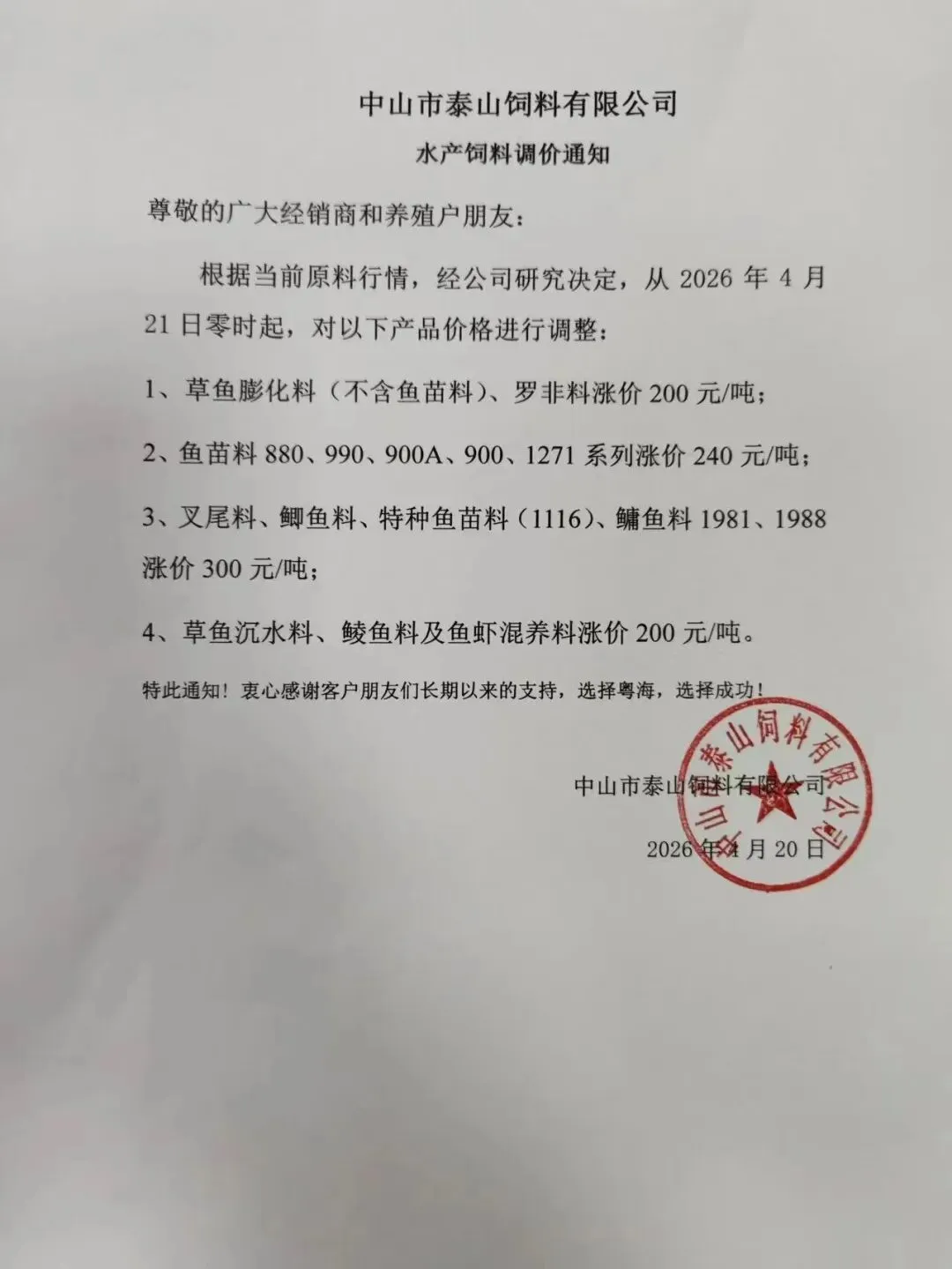

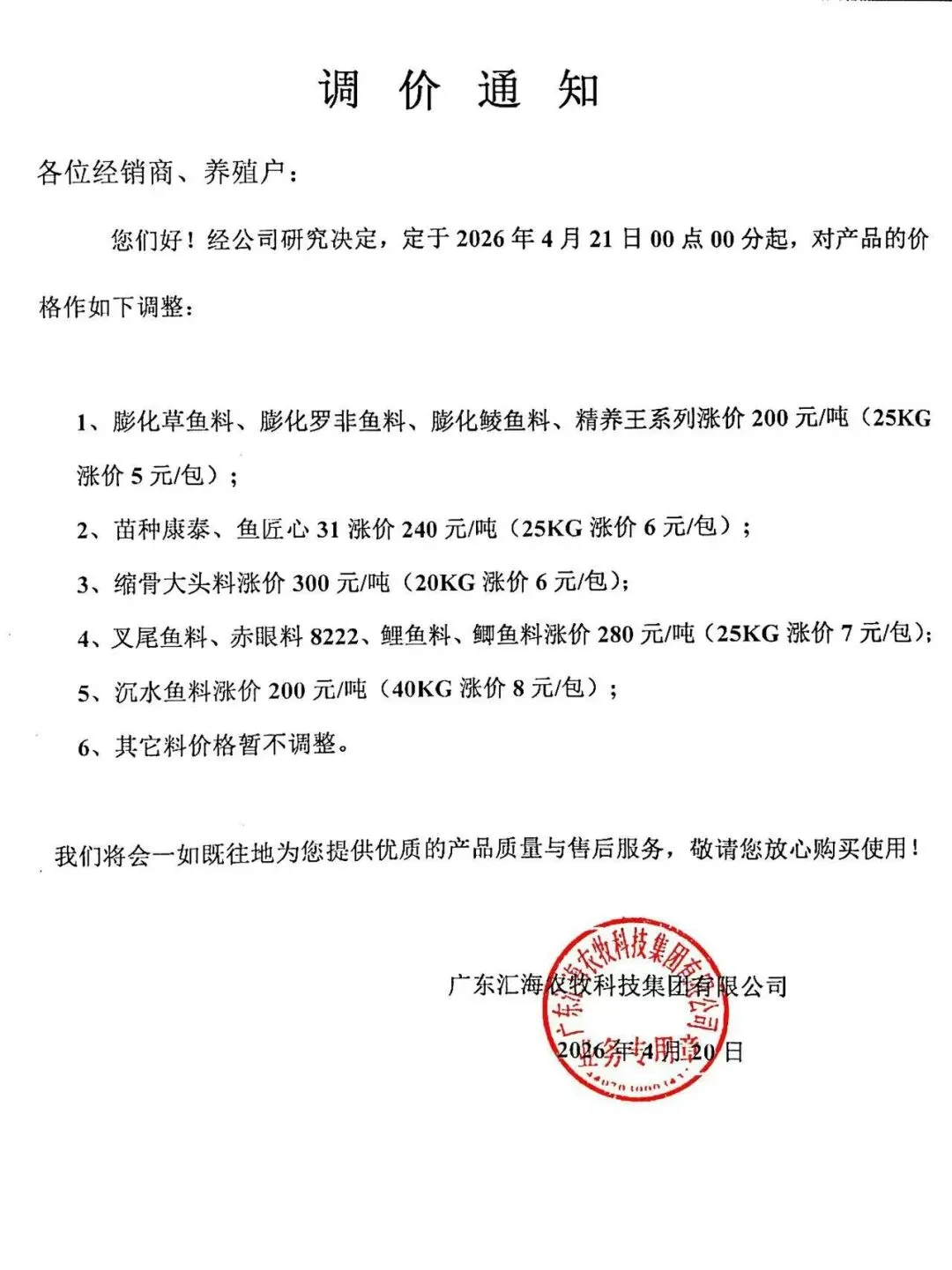

4月19日起,华南地区多家饲企普水料开始涨价,最高涨幅400元/吨,养殖端再次承压。

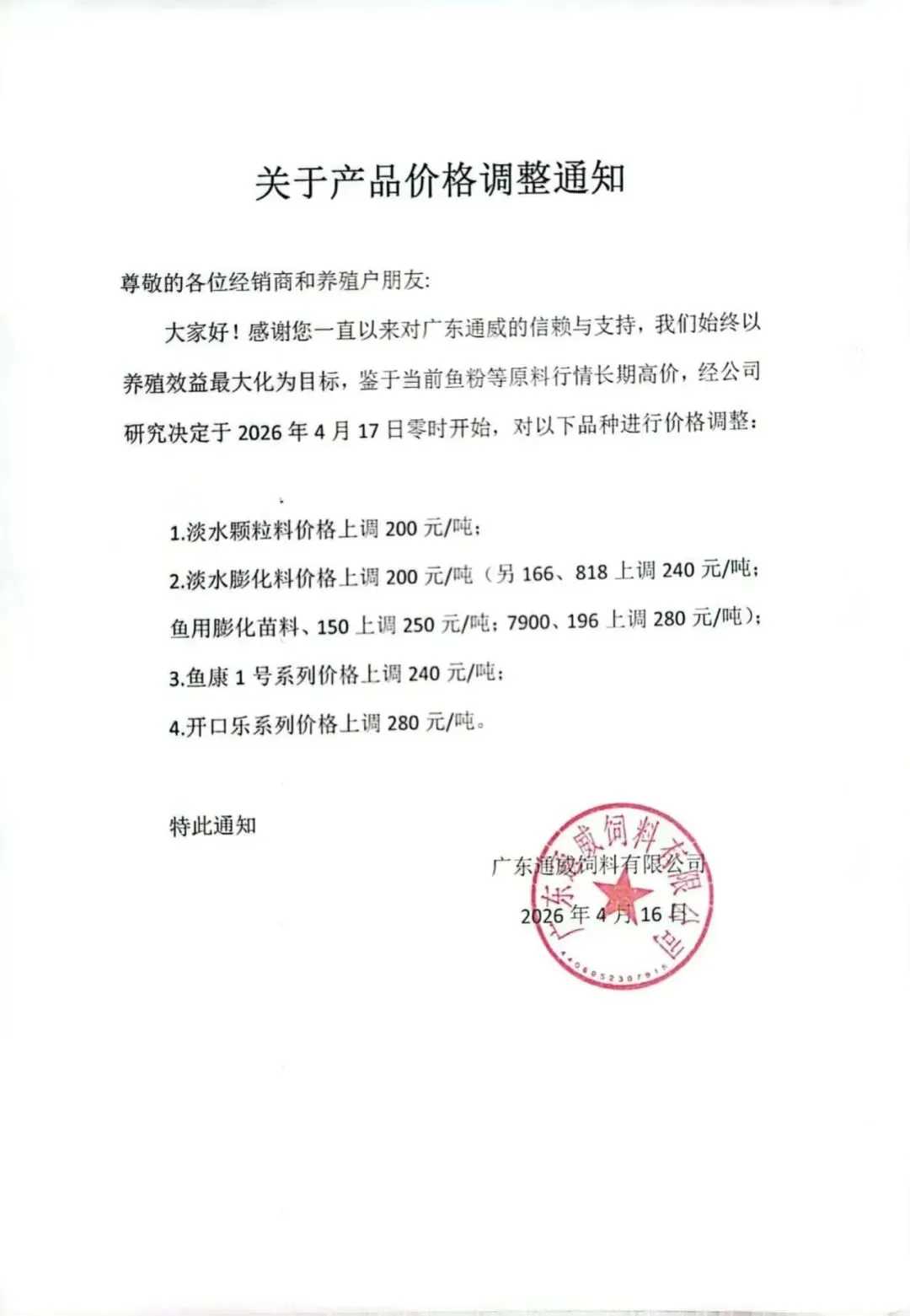

今年以来,水产饲料经历多次涨价。3月上旬,福建、广东、江浙一带的饲料企业率先吹响涨价号角。由于特种水产(鳗鱼、甲鱼、加州鲈、生鱼等)对动物蛋白(尤其是鱼粉)依赖度极高,成为了第一波承受成本压力的重灾区。海大、通威、天马、粤海等头部企业集体调价,特水料、苗料最高涨幅直接飙到1000元/吨。

进入4月,涨价潮传导至普通淡水鱼料(草鱼、罗非、鲫鱼等),覆盖华中(湖北、湖南)、华东乃至西南产区。更有甚者,4月部分企业苗种料单次暴涨1200元/吨,涨价幅度惊人。

4月中下旬珠三角普水料(草鱼、罗非料)的逆势大涨。有业内人士指出,当时豆粕、菜粕等植物蛋白原料其实在下行,和普水料150-300元/吨、甚至高达400元/吨涨幅存在矛盾。普水料常年深陷价格战泥潭,这很可能是企业对前期利润损失的修复行为,企业之间达成了协同挺价的默契,利用旺季修复长期倒挂的利润表。高昂的饲料成本和低迷的鱼价前后夹击,为今年养殖利润划出一个巨大的问号。

编辑:温志勇

来源:南方农村报、农财宝典 水产有种,转载请注明出处。

欢迎水产全产业链人士扫码加微信进群

一起探讨水产业高质量发展

↓↓↓

有种!!!

点亮“

”↓↓↓

”↓↓↓