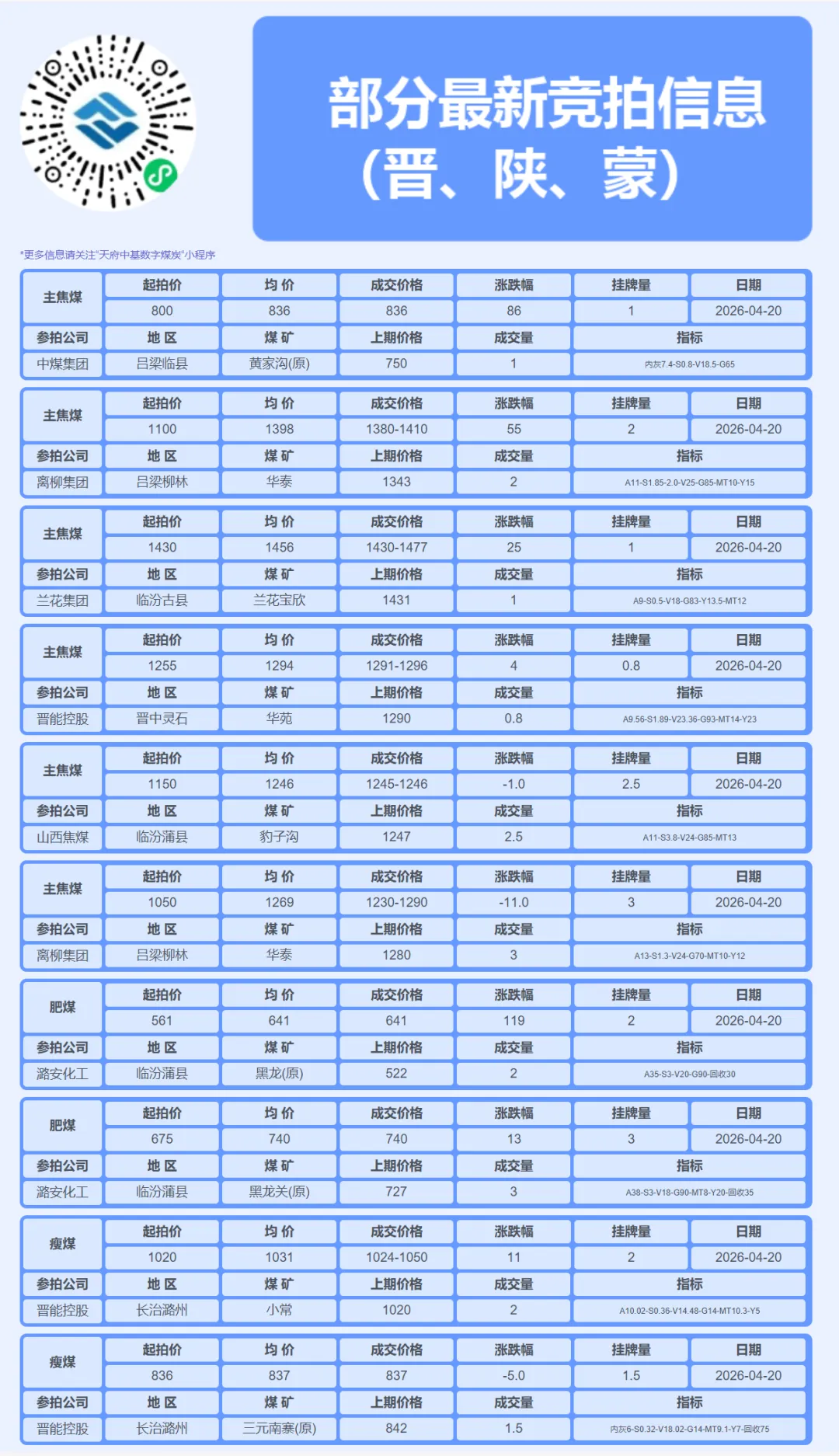

4月20日炼焦煤市场行情,焦炭第二轮提涨正式全面落地,短期情绪偏强

- 2026-07-25 19:08:52

封航

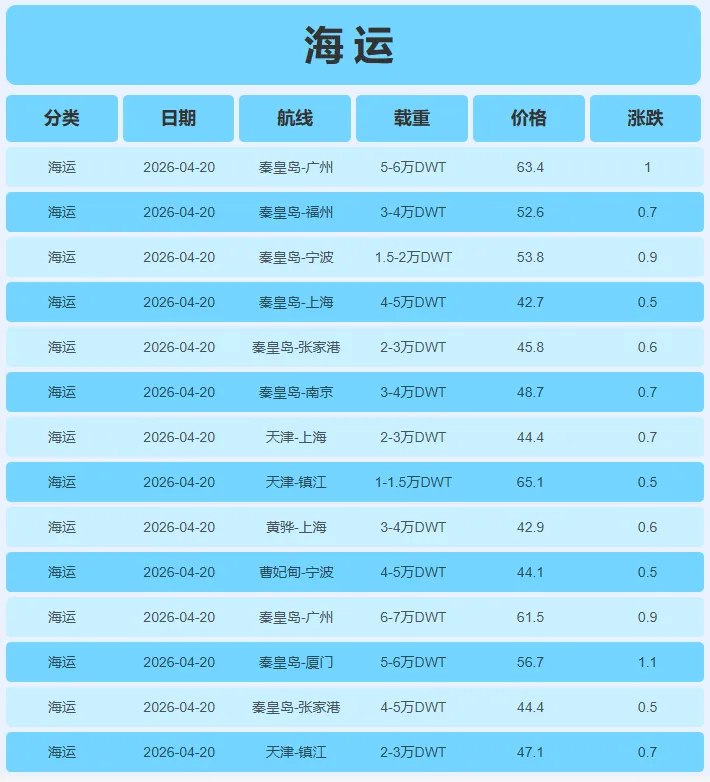

2026年4月18日秦皇岛港因大雾封航,本次封航时间为6小时30分钟,本月累计封航时间为27小时30分钟;4月19日曹妃甸港因大风封航,本次封航时间为12小时20分钟,本月累计封航时间为58小时;4月19日京唐港因大风封航,本次封航时间为8小时10分钟,本月累计封航时间为59小时55分钟;

压港

每日焦炭市场分析:

2026年4月20日,焦煤焦炭市场迎来 “焦炭提涨落地、焦煤分化运行” 的关键节点。山西主焦煤系列价格全线持稳,低硫主焦煤维持在1527元/吨的高位,显示出优质资源的结构性短缺。然而,市场焦点完全集中于焦炭端:吕梁准一级干熄焦出厂价大幅上涨55元/吨至1585元/吨,山西吕梁准一级焦上涨50元/吨至1340元/吨。这标志着市场酝酿已久的 焦炭第二轮提涨正式全面落地。据光大期货日报,河北、天津部分主流钢厂已通知自4月20日零点起,湿熄焦炭上调50元/吨、干熄焦炭上调55元/吨。本轮提涨的成功,核心驱动力在于 钢厂生产刚性需求的持续释放与焦企自身的低库存挺价能力。

从供需基本面看,当前市场呈现出“需求有韧性、供应有弹性”的紧平衡格局。需求端,终端钢材需求在“银四”传统旺季继续恢复,螺纹钢表观需求环比回升,钢厂高炉产能利用率及铁水产量维持高位,对焦炭的日耗增加形成了刚性支撑。供应端,尽管焦化企业整体开工负荷略有回落,生产积极性较好。更为关键的是,独立焦企的焦炭库存持续处于历年同期低位,出货顺畅,库存压力基本不存在,这赋予了焦企极强的议价和挺价能力。在钢厂到货因运输等因素受限、部分低库存钢厂存在催货现象的背景下,焦炭供需格局短期趋紧,为提涨落地创造了条件。

然而,产业链的利润传导并非畅通无阻,下游钢厂的微利状态构成了价格上涨的“天花板”。当前钢厂螺纹钢盘面利润测算值仍为负值,高炉利润也处于亏损边缘。原料端焦炭和铁矿石价格的持续走强,正在不断压缩本已微薄的钢厂利润。这使得钢厂对原料成本的上涨极为敏感,本轮提涨更多是成本压力下的被动接受,而非需求拉动下的主动补库。市场呈现典型的 “成本推动型”上涨,其可持续性完全取决于终端钢材需求的复苏强度与钢材价格的跟涨能力。若“旺季不旺”的格局持续,钢材去库放缓,钢厂利润无法修复,则产业链可能再度面临负反馈压力。

综合研判,焦炭市场在第二轮提涨落地后,短期情绪偏强,价格重心上移。焦企利润有望走扩,生产积极性增强,供应存在边际宽松的可能。但焦煤市场将继续分化:国内主焦煤因资源稀缺而价格坚挺,进口蒙煤则受口岸高库存(曾超430万吨)的压制,价格波动加剧。甘其毛都蒙5#原煤价格反弹至1097元/吨,反映了在焦炭提涨落地后,市场对炼焦煤资源的看涨预期有所升温。后续市场走向将高度锚定于钢材库存去化速度、宏观政策对需求的提振效果以及钢厂利润的修复情况。在“成本强支撑”与“需求弱复苏”的深度博弈下,煤焦价格大概率进入高位震荡阶段。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】