截至2025年末,药明康德手上有多少亿订单呢?

没错,580亿。

要知道,同年公司营收总额才454.56亿元,手上持续经营业务的订单数额却逼近600亿大关。2024年末药明康德在手订单约493亿,一年时间内,实现近百亿的快速增长。

纵观整个行业,2025年药明康德以191.51亿的净利润登顶榜首,远超迈瑞医疗和恒瑞医药,堪称“中国药王”。

可能有人说,因为公司出售临床CRO和SMO业务,才实现利润的快速增长。但去掉非经常性损益后,2025年药明康德扣非净利润依旧高达132.4亿元,同比增速在32.56%,第一的称号名副其实。

580亿订单,可不是小数字。

那么,药明康德如何斩获到这么多订单?这些“天量”订单,是否拥有持续性呢?

药明康德:

一体化CRDMO巨头

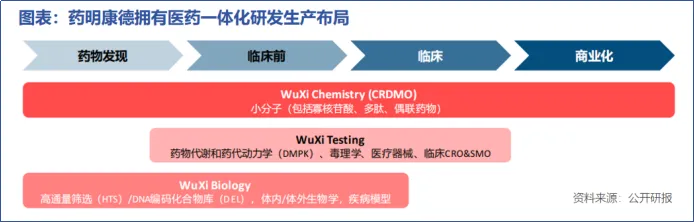

药明康德是国内CXO龙头,做“卖铲人”生意。

换句话说,药明康德为全球药企提供新药研发和生产服务,收取这一过程中的服务费。公司旗下有化学、测试、生物学业务和其他业务四大组成部分。独特的CRDMO模式,令药明康德在药物研发、临床、商业化各阶段,均有丰厚技术储备。

历史数据表明,从早期药物发现到商业化推出,平均需要10年以上,研发成本超10亿美元,审批成功率却不超0.01%。

而药明康德作为“服务提供商”,不必承担新药开发的风险。2025年,公司为客户成功合成并交付超过42万个新化合物,同年R(新分子药物发现)到D(小分子药物研发)转化数量为310个。

国内工程师红利显著,临床前试验和临床试验成本,与欧美国家相比起码低了30%,为药明康德提供快速成长契机。2015年-2025年,公司营收从48.83亿增至454.56亿,净利润从6.84亿增长至193.33亿。

CDMO业务属于重资产行业,发展更依赖厂房和设备的扩张,所以,资本开支金额是衡量药明康德未来日后发展趋势的一个重要指标。

2022年,药明康德资本开支规模达到巅峰99.66亿,精细化管理理念下,公司后面资本开支虽有所下降,2025年依旧维持在55.38亿的规模。

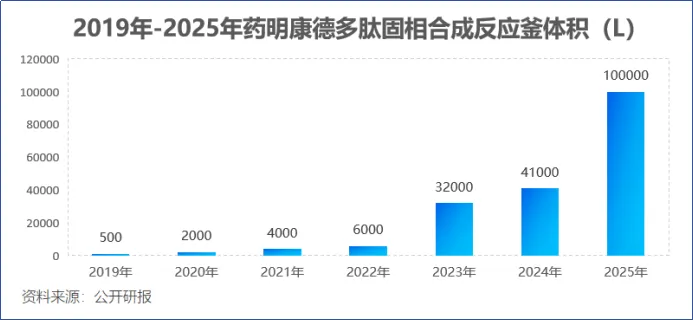

年报显示,公司常州、泰兴和金山原料药基地,均以零缺陷成功通过FDA现场检查。2025年末,药明康德小分子原料药反应釜总体积超过4000kL,多肽固相合成反应釜总体积超过10万升,连年稳步增长。

“卖铲人”模式,也为药明康德提供良好稳健的现金流,自2022年起,公司经营活动现金流净额规模便大于资本开支规模。2025年药明康德经营活动现金流净额高达172.03亿元,可以完全覆盖资本开支。

高额订单是现在时,未来,小分子化合物和TIDES业务的发展情况,为药明康德订单的持续性提供保障。

“专利悬崖”,倒逼研发

药企能享受的研发溢价时间有限,药品发明专利权的期限为二十年。

2030年,预计全球将有190种药物失去专利独占权,2023-2030年间,总计约2360亿美元药品销售额面临风险,专利悬崖来临。这一境况,迫使全球药企加速推进研发管线,并增加外包行为实现控本,为CXO行业带来发展契机。

据弗若斯特沙利文估算,全球医药企业研发金额将在2033年增至4620亿美元。

大中型制药企业,基本承担了全球80%的研发支出,这部分企业里有一大部分都是药明康德的客户。中小创新药企业,也倾向于寻求外部CXO厂商进行药品研发生产。

2025年,公司服务范围覆盖中国、欧洲和北美及其他地区,在全球多个地区均设有运营基地。

换言之,只要医药行业有研发需求,药明康德就很容易从中分到一杯羹。

前面提到的一体化优势,赋予药明康德快速响应客户需求的能力。新分子领域合成难度极高的PPMO分子,公司仅用11个月完成从候选分子到IND申报的全流程,比行业平均周期(18-24个月)相比缩短了40%以上。

不难发现,药明康德CRDMO商业模式,在业务规模、员工数量和人力成本情况具备明显优势,为公司打造出业务护城河。

多肽类药物市场,迎来增长

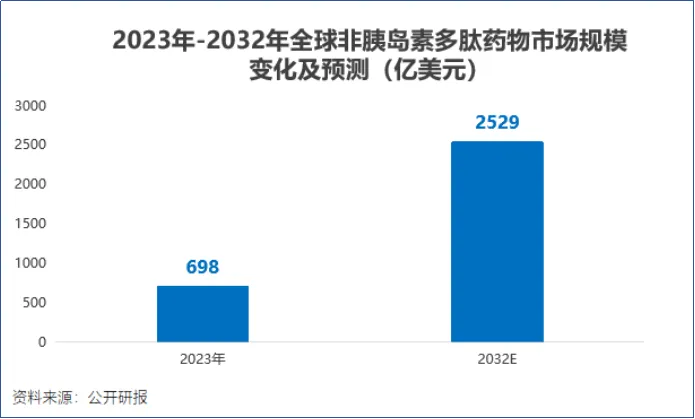

GLP-1类药物,在减重降糖领域表现出色。

要知道,2018年获批的司美格鲁肽,2024年销售额接近300亿美金;2022年获批的替尔泊肽,2024年销售额达到165亿美元。这有望带动,全球非胰岛素多肽药物市场规模从2023年的698亿美元,增长至2032年的2529亿美元。

药明康德TIDES业务,已经具备开发寡核苷酸、多肽药物及相关化学偶联物,能赶上此次GLP-1类药物需求增长的快班车。

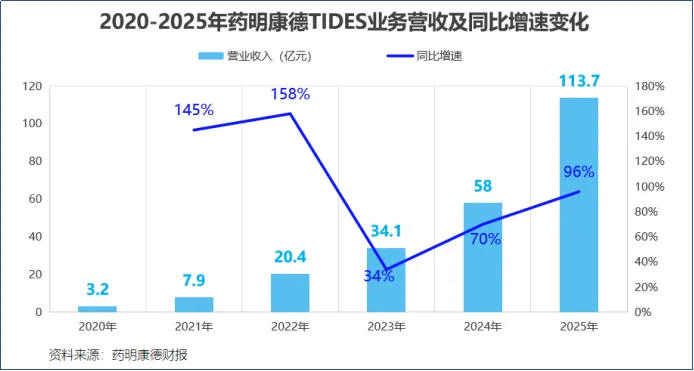

2025年,公司TIDES业务实现营收113.7亿元,同比增长96%,在手订单同比增长20.2%。更可怕的是,从该业务2020年推出以来,收入一直在快速提升。数据显示,2019年药明康德多肽产品产量仅74千克,2024年已经增长至3.6万千克,产建设持续加速。

未来,药明康德也将进一步加强对多肽药、寡核苷酸药和偶联药物等各类新分子类型的服务能力,以更好满足客户需求。

写在最后

独特CRDMO模式下,借助卖铲人这一生态位,药明康德在医药行业基本做到了“旱涝保收”,药企持续有研发需求,公司大概率就一直有生意做。

端到端带来的一体化规模、技术优势,已为药明康德打下坚固护城河。2025年底公司在手的580亿订单,和全球小分子生物、多肽产品的后续研发生产需求,也为其后续的经营发展,添上双重保障。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”