AI摘要:

债市维持偏强震荡,资金面宽松与机构负债充裕是核心支撑,但需警惕税期、供给放量及资金利率回归中枢带来的“熊平”风险。银行“钱多”源于中小行超储上升与信贷需求偏弱。中东地缘冲突对资本市场冲击边际减弱,市场关注点重回基本面与产业逻辑,建议债市久期回归中性,警惕长端追涨风险。

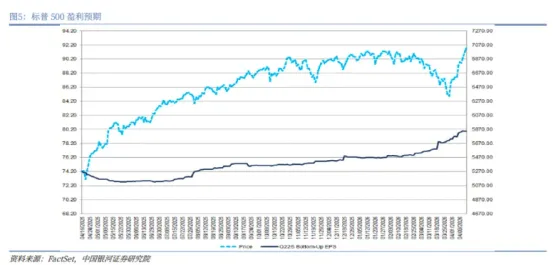

(数据来源:Choice)

债市复盘:

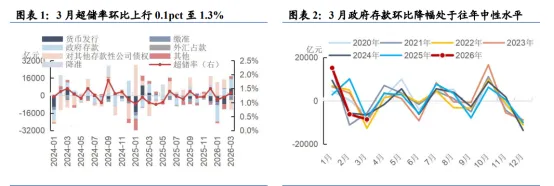

截至今日17:30,利率市场收益率多数震荡,10Y国债上行1.5bp至1.75%,30Y国债上行1.65bp至2.23%。信用市场收益率多数上行,2Y期AAA信用债上行1bp至1.53%。债市早盘平开。中国央行开展5亿元7天期逆回购操作,零投放零回笼0亿元。资金面中性,资金情绪指数49,资金价格较昨日震荡,DR001在1.20%附近,DR007在1.32%附近。

当天银行为买方主力,基金呈卖出趋势,基金跟随行情变动多空分歧较大。

1、市场仍然相对偏强的行情

天风证券固收首席分析师 谭逸鸣

短期内可维持久期中性偏积极,把握期限利差压缩和曲线走平的交易机会。如果继续往后演绎,考虑到资金利率已处于历史较低分位,与政策利率形成倒挂,资金面边际收敛的压力或许正在累积,若央行持续回笼流动性、政府债供给放量叠加税期扰动等,资金利率向上回归中枢,短端快速上行而长端相对稳定,可能形成“熊平”的曲线形态。如果考虑到通胀回升的压力和市场风险偏好的变化,央行降准降息的空间有所收窄,交易盘对超长债的止盈压力或逐步显现,可能进一步加剧曲线形态的“熊陡”演绎。

长江证券固收首席分析师 赵增辉

资金 4 月下旬能否延续宽松? 首先,摩擦因素主要是 4 月税期走款( 4 月 20 日之后的 2-3 日)、即将到来的资金跨月,但从 3 月跨季阶段资金利率仍然表现平稳来看,税期及跨月的压力并非主要矛盾。其次,央行操作方面,从当前央行持续“地量” 7 天逆回购投放、买断式逆回购逐步小幅回笼的动作来看,政策端或意在渐进式回收多余流动性,在市场杠杆率并不高的阶段,避免资金利率的大开大合。另外,从银行资负来看,资产端关注的仍然是信贷投放何时环比回暖、政府债发行节奏;负债端则关注若银行调降同业活期存款利率,则银行负债吸收能力可能会受到一定影响。综上,预计 4 月下旬资金利率可能较 4 月上中旬小幅提升,但仍在宽松水平, DR001 加权利率或向 1.25%附近回升。

华福证券固收首席分析师 李一爽

从机构行为来看,本周超长国债的主要净买入方仍是基金公司,市场有些担心情绪过热。但基金公司对超长的净买入规模仍然显著低于2025年的高点,20DMA的30年国债换手率也远低于去年同期,显示市场并未达到极端状态。尤其是下半周基金公司净买入规模下降,但净买入的机构出现了扩散的迹象,保险公司净卖出超长的规模也有所下降,在此背景下超长债收益率仍在震荡回落,也显示市场仍然出现于相对偏强的状态。因此,考虑当前基本面环境整体仍然相对有利,在央行推动资金利率宽松背后的宏观因素发生变化之前,建议维持一定的长债持仓,如果调整可能反而是买入机会。

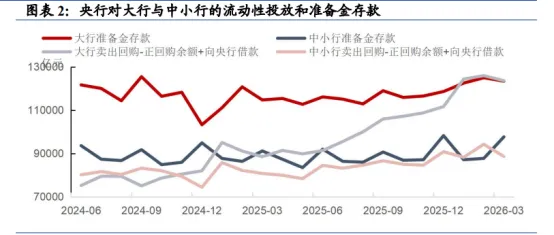

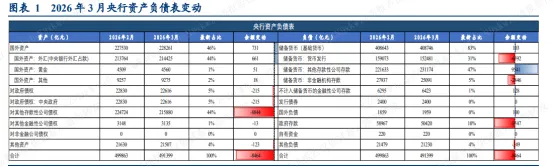

2、从央行报表看银行为何“钱多”

华创证券固收首席分析师 周冠南

后续来看,(1)当前债市行情的核心驱动力依然是资金面宽裕与机构负债端充裕,4月理财净买入仍慢于过去两年同期,基金累计净买入为25Q2峰值的65%,短期内资管“钱多”驱动的利差压缩行情或仍延续。(2)随着二季度政府债、特别国债供给逐步放量、缴税期临近,部分股份行存单供给可能季节性修复甚至脉冲式加大,大行存单供给或也迎来修复,但同业活期被限价后短期存单需求依旧旺盛,持续关注供需结构调整对于存单定价的影响。(3)目前特别国债发行计划已出,需要逐步切换至换券逻辑,关注新券26T2、25T6、25T2相较26附息02利差压缩的机会,新券发行优先参与一级市场博弈。

华福证券固收首席分析师 李一爽

尽管超储率整体略低于预期,且央行货币政策工具从中小行回笼幅度更大,但中小行超储环比反而上升约万亿,大行超储环比下降约1600亿,相对应中小行存款环比升幅也高于大行。但是中小行资产端信贷、债券、股权与其他投资增速均出现回落,合计降幅高于大行,反映中小行存款并非来自于自身负债扩张,而是大行的存款转移。在此过程中,超储也相应增加,抵消了央行对中小行回笼资金更多的影响。与此同时,中小行也相应的增加融出、减少融入,净融出在3月跨季前后一度创下了近4年的新高。而中小行非银存款反季节性上升,可能反映了中小行在季末推动资金回表的动力不强,非银负债也相对稳定。

华西证券首席经济学家 刘郁

后续待海外不确定性消除,央行或相应重启流动性调控,引导资金向政策利率靠拢。而资金利率的真正回归,可能需要叠加信贷回升或者政府债发行放量。考虑到4月政府债发行偏缓,二季度净供给压力或将向5、6月集中,且5月压力更大,我们预测5月、6月政府债净融资分别为11300-12300亿元、9800-10300亿元,密切关注5月政府债的发行节奏。

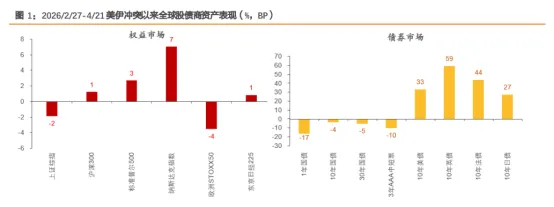

3、中东地缘对资本市场的冲击或减弱

上海证券固收首席分析师 张河生

展望后续,我们认为伊朗地缘局势具有较大的不确定性,即使22日无法达成协议,两者仍然会保持接触,边打边谈可能成为常态。我们认为虽然投资者风险偏好会受到一定影响,但是地缘战争对市场的冲击边际减弱,债市方面,我们认为2026年我国央行可能降息,当前10年国债收益率在1.75%以上,仍然具有长期投资价值。大宗汇率方面,我们认为美元或横盘震荡,大宗商品价格亦面临波动。

中国银河固收首席分析师 刘雅坤

美股与美债近期的分化态势难以长时间维持,未来大概率将走向收敛。若后续油价进一步回落带动通胀预期回落,美债将迎来修复;而从美股自身来看,在前期快速上涨后估值面临透支,盈利预期虽有支撑但进一步上修空间有限,上行动能有限。反方向看,若油价上涨导致通胀失控迫使市场再度开启加息定价,高估值的美股将再次承压,并与美债共同走弱。因此,当前的分化走势后续大概率将有所收敛。

华泰证券研究所所长 张继强

地缘冲突处于关键节点,但市场关注度大幅降低。全球市场风险偏好延续修复,美股、日股等已突破冲突前水平,资金也快速从极度超卖回到小幅超买区间。预计短期围绕地缘或仍有一定博弈,不过产业周期、财报季关注度更高,AI科技、新老能源等强盈利兑现和中长期逻辑的板块胜率更高,同时关注氦气、硫磺、尿素等短缺品种机会。中债本周开始建议久期逐步向中性回归,10Y国债逢高适度止盈,转向5Y左右政金债或二永,30Y国债不再追涨。美股胜率和赔率均有所弱化,建议稍作观望。我们对美债观点略偏正面,中短端性价比相对更优。

每日债市要闻:

1、交通银行独家获批“中巴通”业务资格

近日,交通银行获得中国人民银行批复,正式成为“中国与巴西债券市场互联互通业务”(简称“中巴通”)独家试点银行。这标志着中国与巴西在债券市场正式建立起互联互通机制。

2、外交部:中方敦促美方停止助台巩固所谓“邦交”

针对美方在赖清德“暂缓”窜访斯威士兰问题上的错误言论,外交部发言人郭嘉昆23日在例行记者会上说,中方敦促美方停止借台湾问题干涉中国内政,停止助台巩固所谓“邦交”,停止向“台独”分裂势力发出错误信号。