90亿订单,来了!

近日,国网发布2026年特高压第二批次设备招标公告,预计招标总额可达90亿元,较第一批次约增加40亿元。

比起金额,此次招标的还有一大亮点—10包1000KV组合电器,业内测算其金额预计可达50亿元,约占招标总额的56%,为最大的价值量来源。

至于这90亿元订单花落谁家,还要看公司的综合实力。

国内格局看,平高电气和中国西电市占组合电器的半壁江山,往下则是山东泰开(未上市)、思源电气、山东电工(未上市)等。

要知道,份额一定程度上决定了中标几率。

过去一年看,2025年中国西电在特高压新建项目以及国网批次集中招标中市占率稳居行业第一,截至年末,公司手里还有51.72亿元订单未交付。

就在2026年国网第一批次特高压设备招标中,公司再度以6.04亿元摘得桂冠,斩单能力领跑行业。

众所周知,订单的背后是销售量,但需要注意的一点是,销量能放大营收却未必能让企业稳赚不赔。

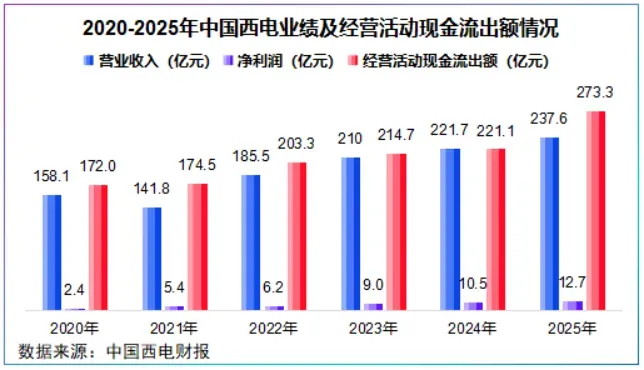

2025年,中国西电实现营收238.1亿元,同比微增6.88%,不过净利润同比增速达到20.45%,增收又增利。

拉长时间线看,2020-2025年,公司净利润年均复合增速达39.09%,在整个老牌特高压电力设备企业中并不算低。

不仅如此,2020-2025年,中国西电经营活动现金流出额从不到180亿元快速攀升至273.3亿元,增幅达58.9%。

一边是现金不断流出,一边是利润稳定增长,中国西电背后藏着哪些生意经?

面对金盘科技、四方股份等AI用电新玩家,其能否继续保持增长?

第一个疑问解决的是中国西电如何在传统电力领域稳住业绩、份额;第二个疑问解决的则是在AI电荒浪潮下中国西电如何扩容。

中国西电主业以输变电设备为核心,曾是我国唯一一家拥有一次设备全品类的输变电企业。

公司产品囊括变压器、开关、换流阀、绝缘子和避雷器等,电压等级覆盖从交流10KV到1000KV,直流±50KV到±1100KV。

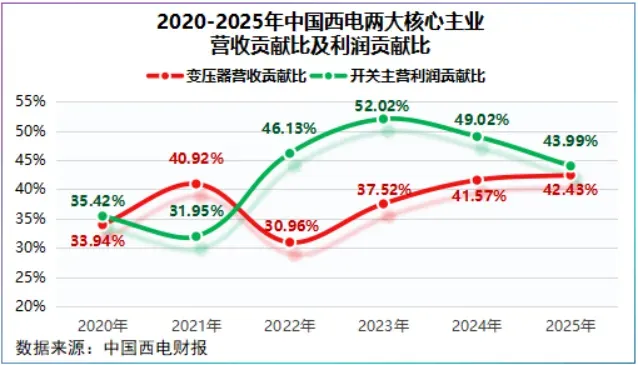

其中,变压器和开关是中国西电的两大支柱产品,一个稳定贡献营收,一个稳定贡献利润。

2025年,公司变压器生产量达2.34亿千伏安,销售量达2.35亿千伏安,产销比约为1,几乎是产多少卖多少。

随着销量的大增,2025年公司变压器营收首次突破100亿元,贡献了42.43%的营收。

而在整个变压器上市公司中,公司业务规模几乎位居第一,可称之为变压器第一股。同时,规模扩大摊薄了部分成本,变压器毛利率同比提高4.08个百分点。

提到高压开关,平高电气是绕不开的名字,但鲜为人知的是,中国西电高压开关也不容忽视。

中国西电旗下有两大关键子公司,一个是西开电气,一个是西开有限,二者前身均为西安高压开关厂,在多项开关设备中打破了海外技术垄断。

尽管,技术很难从数量上衡量,但是一定程度上会反映在毛利率上,因为技术可以决定定价权、溢价空间,甚至通过技改降低成本。

中国西电开关毛利率从2020年的18.63%一路攀升至2025年的27.32%,产品利润贡献比最高能达52.02%。

同时,伴随我国变压器卖爆全球,公司海外营收迎来质的突破。2025年,公司海外实现营收43.52亿元,同比大增54.04%。

在此背景下,公司扩大经营规模提高资金投入于情于理,最重要的是,中国西电当前产品优势带来的业绩和订单一定程度上能支撑其经营投入。

然而,如果进一步深挖公司2025年财报,中国西电账本上出现了一个意想不到的数据:

内部研发。

2025年,中国西电通过内部研发形成的无形资产占无形资产余额的比重高达55.34%,而特变电工、许继电气、保变电气均不到10%,思源电气更是为0。

这里说一下,内部研发是企业完全靠自己研发,不外购专利或技术。一般来说企业内部研发成果有三种流出方式:

一种是形成专利、非专利技术最后计入无形资产,一种是形成自用设备计入固定资产,最典型的就是半导体企业自研设备,还有一种则是以产品的形式对外销售计入存货。

那么,中国西电这些无形资产都是什么?为何内部研发比重这么高?

答案是,非专利技术。

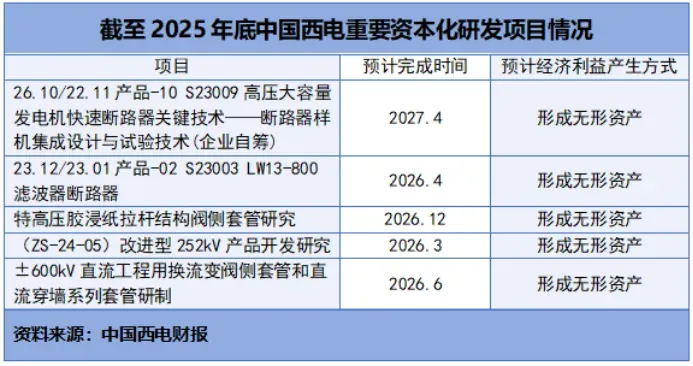

具体看,2025年公司以非专利技术形成的无形资产包括550KV 80KV断路器、高压直流组合电器以及1100KV特高压相关电力设备,与主业高度一致。

此外,预计2026年至2027年,公司还有5项内部研发以专利或非专利技术的形式流向无形资产。

2020年以来,中国西电每年都支出超5亿元的研发费用,2025年更是达到12亿元,同比增幅接近50%,这一数额近乎赶上体量更大的特变电工。

凭借多年技术沉淀,2023年公司固态变压器就已经进入数据中心领域,同时全资子公司西电电力电子具备800VDC架构技术,契合英伟达等科技大厂技术路线。

就在2026年4月初,公司自主研发的10KV/2兆安/750V固态变压器在光储充智慧能源系统上成功投运,商业化程度持续提高。

行业预测,预计2028年起数据中心用固态变压器开始起量,到2030年全球市场规模或将达到239亿元,年均复合增速约123%。

所以,技术上中国西电有储备,客户上公司有市场基础,面对数据中心用固态变压器,公司仍有望分到一杯羹。

最后,总结一下。

透过订单和业绩,看到是中国西电在传统电力领域稳定的行业地位;透过内部研发,看到是中国西电对新技术、新领域的未雨绸缪。

至于中国西电如何能走的更稳,就要看技术、订单、业绩的是否形成正循环。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”