国际物贸集团行情周报(2026年4月第4期)

- 2026-08-02 15:26:03

国内新闻:

1.同江铁路口岸一季度中欧班列开行量增长近1倍。(原文链接)

2.今年中欧班列“东通道”通行量突破2000列。(原文链接)

3.中国(内蒙古)自由贸易试验区二连浩特片区首列进口铁矿石城际班列开行。(原文链接)

4.中国海关总署:今年前3个月中俄贸易额同比增长14.8%。(原文链接)

5.俄技术集团与中国投资者将建立氢能车辆跨境走廊。(原文链接)

国际新闻:

6.英国对俄石油管道运输公司涉哈萨克斯坦原油业务颁布制裁豁免。俄塔斯社4月报道,英国政府宣布,就运输哈萨克斯坦原油相关业务,对俄石油管道运输公司(Transneft)及其子公司给予制裁豁免,有效期至2028年3月18日。豁免适用于涉及哈萨克斯坦原油的供应、采购、运输或交付交易,但须满足两项关键条件:一是所涉原油“非由与俄有关联的个人所有”;二是原油“仅在俄境内进行装载、自俄发出或过境俄”。俄石油管道运输公司已于2026年2月被列入英国制裁名单。2025年10月15日,英国亦对俄油公司和卢克石油公司实施了制裁。针对英方相关限制措施,俄驻英国大使馆曾表示,此类行动可能对国际能源市场的稳定构成威胁。

7.2月俄成为中国汽车最大进口国。俄新社4月报道,2026年2月,俄在进口中国乘用车的国家(地区)排名中,从1月的第四位跃升至首位,成为当月中国汽车的最大进口国。数据显示,2月,俄从中国进口乘用车总额达8.56亿美元,环比增长约33%。中国乘用车主要进口国前三名还包括巴西(6.91亿美元)、英国(6.27亿美元)。美国进口中国乘用车为1.46亿美元,环比下降近25%。

8.俄二月自华进口卡车同比增长2倍。俄新社4月报道,2026年2月,俄自华进口卡车总额达6070万美元(约合4.4亿元人民币),较去年同期增长两倍,较,2026年1月环比增长约30%。2月,俄在中国卡车出口市场中位列第五,排在前四位的分别是印度尼西亚(1.3亿美元)、澳大利亚(9740万美元)、墨西哥(7670万美元)和越南(6400万美元)。

9.俄央行决定将基准利率下调50个基点,至年利率15.00%。俄国际文传电讯社4月报道:俄央行董事会决定下调基准利率50个基点至15.00%。当前,俄经济逐步迈向平衡增长轨道,通胀预期总体稳定,但外部不确定性显著增加。下一步,俄央行将视通胀回落可持续性、通胀预期变化及内外风险因素,审慎研判进一步调整利率的可行性。预计2026年全年通胀率将降至4.5%–5.5%,2026年下半年稳定在4%左右,2027年起维持目标水平。当前,劳动力市场紧张状况有所缓解,信贷活动总体谨慎,居民储蓄意愿较强。中期看,通胀上行风险仍占主导,财政政策将有助于抑制通胀。央行将持续关注相关参数变化,适时调整货币政策取向。

10.2026年俄海关将持续强化监管增加税收。俄《生意人报》4月报道,2026年,俄海关署将扩大海关税费征收能力作为补充预算收入的“重要储备”,助力实现经济透明化。2025年海关向联邦预算缴纳约5.9万亿卢布(约合711亿美元),较2024年的7.35万亿卢布(约合886亿美元)明显下降。根据2026-2028年预算草案,今年海关收入计划为7.2万亿卢布(约合867亿美元)。为此,海关署拟在2026年继续推进内部流程自动化、扩大海关监管试验、加强对进口以及现金卢布和黄金出境的监管。一是开发新型数字化海关生态系统,即统一自动化信息系统。该系统旨在提高内部流程透明度。二是扩大海关监管试验范围。该机制是指企业自愿向海关开放其会计系统在线访问权限,以减少实地查验。此前,由于参与者数量较少,实验已被延长。未来或将该机制与其他试验相结合,吸引所有报关企业参与,扩大覆盖范围。三是加强自俄出境的现金卢布和金条的监管。四是扩大电子导航关封使用范围,并启动待交货确认系统(SPOT)试点工作。

国内政策:

1.商务部、中国出口信用保险公司联合印发《关于充分发挥出口信用保险作用 推动“十五五”商务高质量发展良好开局的通知》。(原文链接)

政策分析:该通知是落实“十五五”规划、以政策性出口信用保险护航商务高质量发展的关键举措;意义在于强化政企协同、精准覆盖货物贸易、服务/数字/绿色贸易、内外贸一体化及中小微企业,筑牢外贸风险屏障、激活新动能;将有效降低企业收汇与融资风险、扩大信保覆盖面、助力稳外贸稳链,为“十五五”商务开局提供金融支撑,利好外贸企业尤其是中小微与新业态主体。

2.海关总署《关于促进综合保税区扩能提质的若干措施》的通知。(原文链接)

政策分析:该政策聚焦综保区扩能提质,推出24条措施,意义在于强化综保区连接双市场、双资源的开放平台功能,提升发展能级、保障产业链安全、推动内外贸一体化与智慧监管升级;影响上,将大幅简化通关与监管流程、降低企业物流与运营成本、激活保税维修/跨境电商/生物医药等新业态,利好外贸与制造业企业,助力高水平开放与“十五五”商务高质量开局。

国外政策:

3.俄罗斯农业部宣布,自2026年4月15日起小麦关税降至329卢布/吨;大麦和玉米出口关税则全面降至零。新一轮关税政策将执行至4月22日。(原文链接)

政策分析:该政策短期大幅降低俄谷物出口成本、提升国际竞争力,小麦关税大降、大麦玉米零关税,利于俄抢占黑海及全球份额、稳定出口节奏;对全球市场施压国际麦价、加剧出口国竞争,对中国则利好饲料企业降本、拓宽俄粮进口渠道、优化粮源结构,同时小幅压制国内玉米、小麦价格上行空间,短期利于养殖与加工端成本控制,进口贸易商存在阶段性采购套利机会。

4.俄罗斯政府近日批准额外新增500万吨粮食出口配额,进一步扩大粮食对外出口能力。(原文链接)

政策分析:该新增配额适用于小麦、混合麦(meslin)、大麦和玉米,由原有2000万吨出口配额中的10%,以及通过配额系数调整和出口商放弃原先获得配额所释放的额度共同组成。具体分配将由俄罗斯农业部根据企业申请进行落实。该政策有效期至2026年6月30日。

行情分析:

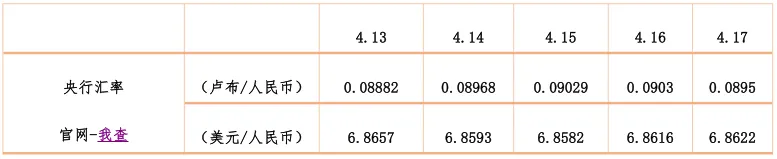

卢布方面,上周卢布对人民币整体走强升值,汇率从4月13日收盘0.0898升至17日0.0897(盘中最高0.0903),期间先涨后小幅回调、累计偏强新浪财经;核心成因是俄财政部暂停外汇购买至7月1日、3月高价原油出口收入集中结汇、临近税期企业卖汇需求上升,叠加国际油价高位支撑能源出口顺差,共同推升卢布,而人民币对卢布同步走弱,形成卢布对人民币的升值走势。

LNG方面,上周国内国内LNG现货整体小幅上行、区域分化,液厂均价由约4900元/吨升至5055元/吨,接收站均价约5768元/吨,西北、华中、山东等地上调明显;主因是中石油4月下半月原料气竞拍价大幅上涨(3.11-3.3元/方,成本增约300元/吨)、国内液厂开工率仅47%(检修致供应收缩)、中东局势紧张推高进口LNG成本,虽下游处于传统淡季、刚需采购为主,但成本与供应收紧支撑价格,压制下跌空间;短期机会有限,仅低库存区域存在小幅逢低补库机会,高价追多风险较大,整体以震荡偏强为主。

LPG方面,上周国内LPG现货整体高位小幅回落、区域分化,北方(东北、华北)因取暖需求消退、炼厂供应回升,价格稳中有降;华东、华南受进口成本支撑,跌幅有限,生意社基准价从13日约6600元/吨回落至17日约6300元/吨。成因在于国际原油与LPG外盘走弱、中东地缘情绪缓和,叠加国内北方民用需求淡季、炼厂复产供应增加,而进口成本仍高、PDH原料需求偏紧,限制下跌空间。市场机会有限:短期震荡偏弱、无趋势性行情,仅北方低库存区域存在小幅补库价差机会,高价区追多风险较大。

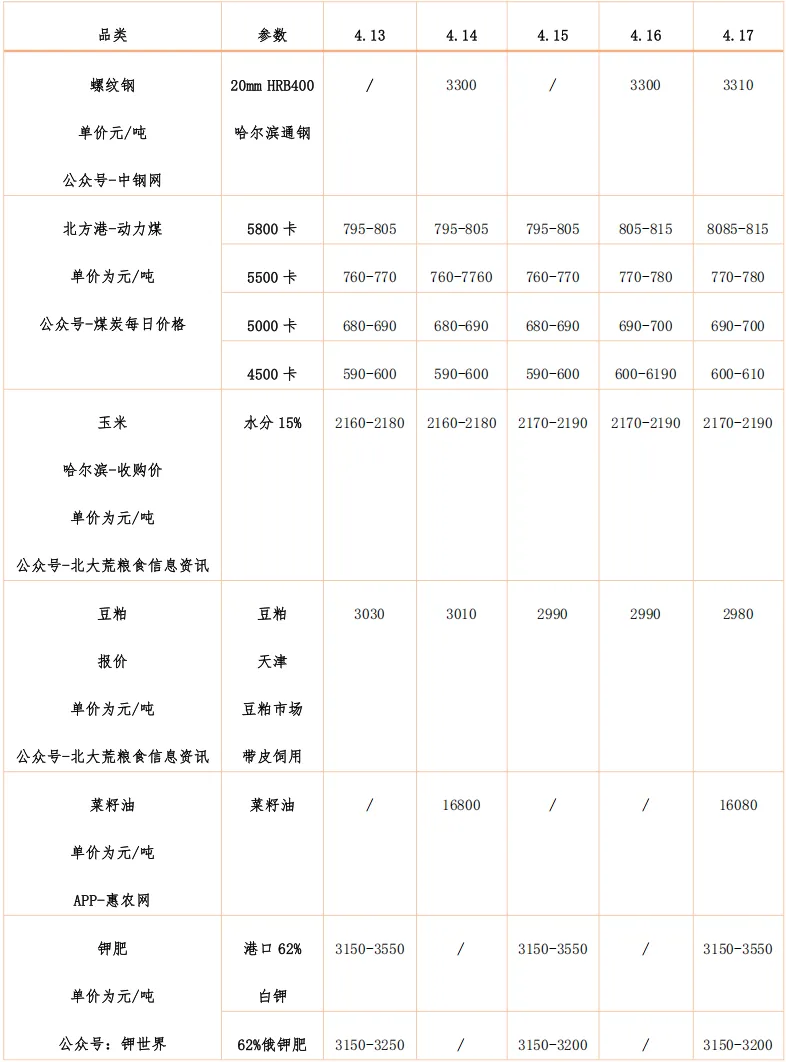

煤炭方面,上周国内煤炭现货整体窄幅震荡、品种分化,秦港5500大卡动力煤周涨8元至769元/吨,主产地稳中小幅波动,京唐港主焦煤涨4.3%至1690元/吨;成因是大秦线检修致港口调入收紧、库存去化,叠加印尼出口收缩推高进口成本、非电化工需求偏强,而北方供暖结束、电厂日耗回落形成淡季压制,供需博弈下价格震荡;短期机会有限,仅优质主焦煤、港口低硫高卡动力煤存在小幅结构性机会,整体以刚需采购为主,追多风险较大。

钾肥方面,上周国内钾肥现货高位震荡、品种分化,60%国产氯化钾到站3250-3300元/吨、港口62%白钾3450-3500元/吨,稳中偏弱;52%硫酸钾4300-4400元/吨,坚挺偏强。成因是春耕收尾下游复合肥开工下调、需求转淡,叠加国储投放与国内限价托底,而进口到港偏缓、港口库存偏低、硫酸成本高企支撑硫酸钾价格。短期市场机会有限,仅低库存刚需用户可逢小幅回调补库,高价追多风险大,整体以观望刚需采购为主。

豆粕方面,上周国内豆粕现货整体弱势震荡、小幅回落,全国主流油厂均价由13日约2980元/吨降至17日约2940元/吨,华东、山东等地最低至2890元/吨;主因是巴西大豆集中到港、国内大豆与豆粕双高库存、油厂开机率偏低但供应仍宽松,叠加生猪养殖深度亏损、饲料需求萎靡、下游采购谨慎,虽外盘美豆偏强但内盘跟涨乏力;短期市场机会有限,仅刚需用户可逢小幅回调分批补库,追多风险较大,整体以观望为主。

玉米方面,上周国内玉米现货整体弱势震荡、区域分化,全国均价约2320—2350元/吨,环比微跌0.26%,东北稳中小幅调整、华北黄淮受麦收腾库压制走弱、南方销区随成本窄幅波动。成因在于华北贸易商麦收前腾库出货、东北自然干粮源阶段性上市致供应宽松,叠加生猪养殖深度亏损、饲料需求萎靡、小麦及进口谷物替代分流显著,虽中储粮竞价采购与贸易商挺价提供底部支撑,但整体供强需弱格局下价格难有起色。短期市场机会有限,刚需用户可趁小幅回调分批补库,追多风险较大,优质粮源存在结构性抗跌机会,整体以观望刚需为主。

* 以上行情月报摘录至中俄资讯网、俄罗斯卫星通讯社、聚展等互联网媒体官网。

(如有侵权,请联系我们,立刻删除)

供稿:市场开发部、国际事业部

编辑:邹嘉欣

审核:戴字豪

责编:王婧