一、市场整体表现:锂电半导体引领复苏,科创50领涨

今日市场在光模块方向业绩不及预期的冲击下早盘大幅下挫,午后在锂电池与半导体双主线带动下逐级回暖,展现出较强的结构性韧性。

1. 指数表现:创业板指一度跌超2.5%,科创50逆市走高

沪指全天窄幅震荡,报收4079.90点,较前一交易日微幅下跌;深证成指因锂矿带动总体跌幅小于创业板;创业板指开盘后快速下挫,早盘一度跌超2.5%,午后随锂电池产业链集体走强而逐步反弹,最终收跌1.41%。

科创50指数成为今日最大亮点,以1.47%的涨幅领跑各大宽基指数,收盘报1453.69点。半导体方向全天表现活跃是科创50走强的主要推手,DeepSeek V4发布并向国产算力生态全面铺开,为整个半导体板块注入强力催化剂。北证50收盘下跌0.57%,中小盘科技方向内部分化明显。

2. 量能变化:高位缩量,交投活跃度维持

沪深京三市全天成交额合计约2.65万亿,较前一交易日缩量1656亿,连续多日维持在2.6万亿水平上方。午前恐慌放量后,午后随个股层面修复而企稳,多空换手充分,市场承接意愿仍在。

3. 个股情绪:普跌格局,上涨占比小幅修复

全市场2031只个股上涨,3347只个股下跌,122只个股收平,涨跌比约为0.61:1。涨停家数近70只,跌停家数有限。上涨占比37%,较前一交易日的24%有明显的情绪修复,市场并非单边恐慌,资金正在新的主线上集中做多。

二、板块热点解析:锂电半导体双龙头拉动,主力资金向新能源科技方向集中

今日盘面完成了一次深刻的主线大切换。主力资金从前两日持续集中加仓的通信设备、电力、军工方向大规模撤离,全力涌入电池、半导体、能源金属三大赛道。

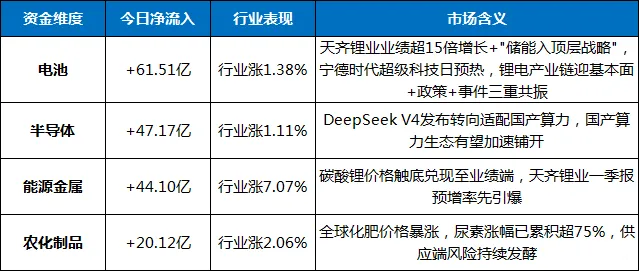

1. 领涨主线一:锂电池产业链——全线爆发,电池板块成为今日最强方向

锂电池产业链成为今日绝对最强主线。电池行业主力资金净流入61.51亿元,高居全行业第一;能源金属净流入44.10亿元,位居第三。锂矿概念股批量涨停,江特电机、永兴材料、盛新锂能、融捷股份、西藏珠峰、金圆股份等集体封板。盐湖提锂、PVDF、氟化工概念携手走强。

驱动逻辑:一重催化来自基本面端——天齐锂业一季度归母净利润同比预增1530%至1818%,扣非净利润增幅更高达3501%至4311%,业绩惊天爆炸性增长直接引爆市场对锂电板块的信心,也直接验证了锂电产业链高景气度仍在全速推进。二重催化来自政策端——中办、国办发布的《关于更高水平更高质量做好节能降碳工作的意见》明确提出"大力发展非化石能源和新型储能,加快建设新型电力系统",标志着储能正式被纳入国家顶层政策的核心战略框架,短期对板块构成强烈的正面驱动。而此前已经反复发酵的宁德时代超级科技日预期,则对板块的短期走强起到了锦上添花的辅助支撑。

2. 领涨主线二:半导体——国产算力生态里程碑,科创50率先突围

半导体行业主力资金净流入高达47.17亿元,居于今日资金流入榜第二,直接推动科创50指数逆市大涨1.47%。芯片代工龙头华虹公司、中芯国际逆势走强。随着全球半导体进入新一轮价格调整周期,涨价效应正逐步从单一产品向全产业链扩散,成熟制程供需结构已出现反转信号。CPO方向当日表现承压,但半导体的独立走强在一定程度上填补了计算硬件方向调整后的资金蓄水池。

导火索则为DeepSeek-V4的正式发布,这是自2025年1月推出R1推理模型以来DeepSeek迎来的首个重大版本更新。DeepSeek明确转向适配国产算力,国产算力生态有望加速铺开,被机构视为国产大模型拥抱国产算力的关键里程碑。DeepSeek-V4的发布叠加国内算力基建政策的持续发力,成为推动半导体板块上涨的核心动能。

3. 领涨方向三:农化制品/化肥——尿素价格暴涨驱动

农化制品行业今日涨幅2.06%。核心驱动来自化肥价格的大幅上涨:中东颗粒尿素期货离岸价已从冲突爆发前的不到500美元/吨暴涨至850美元/吨以上,涨幅逾75%。中国小颗粒尿素FOB价格3月以来涨幅超50%,涨价效应正在向全球蔓延,农化板块成为市场当前最直接的涨价受益方向。

4. 领涨方向四:白酒——业绩确定性防御配置

白酒板块获主力资金净流入13.47亿元,数据显示终端零售均价呈上升趋势,板块结构性修复仍在继续。4月24日白酒板块整体表现稳健,作为业绩确定性代表,在科技方向局部承压时承接了部分避险资金。

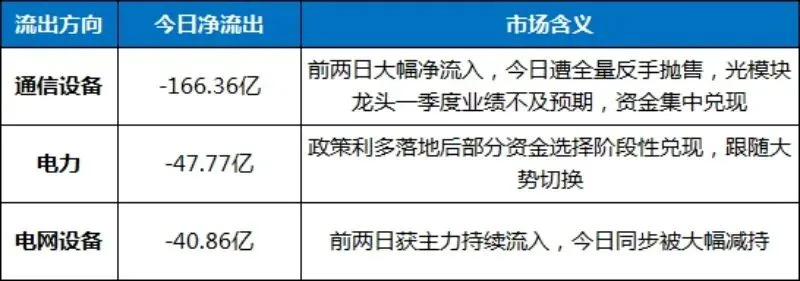

5. 领跌方向:通信设备、电力、军工——资金全线出清

通信设备全天主力净流出166.36亿元,居两市第一,光模块核心标的业绩不及预期引发板块集中抛售。电力板块净流出47.77亿,军工板块净流出23.71亿,创业板指盘中跌幅同样收到其向下拖累。

三、资金流向深度解析:主力资金完成高规模切换,两日连续流入与流出格局全面反转

今日资金面最核心的信号,是前两日的主力净流入方向与今日的净流入方向截然相反——资金在两天内从通信设备方向全面撤出、转身全速涌入电池/半导体/能源金属,完成了近期规模最大、结构最彻底的一次"大规模重新分布"。

主力资金净流出前三名同步验证了资金大规模切换的方向:

融资资金最新流向方面,同向信号同样十分清晰:电子板块尽管当日跌幅靠前,但融资资金依然继续流入,较前一日增量大幅缩减但仍保持资金净流入状态;跌幅居前的半导体方向融资流入持续,领跌的有色金属方向有小增量入账,表明场内的中期资金并未选择一并离场。

四、政策与宏观事件重点回顾

五、机构观点汇总

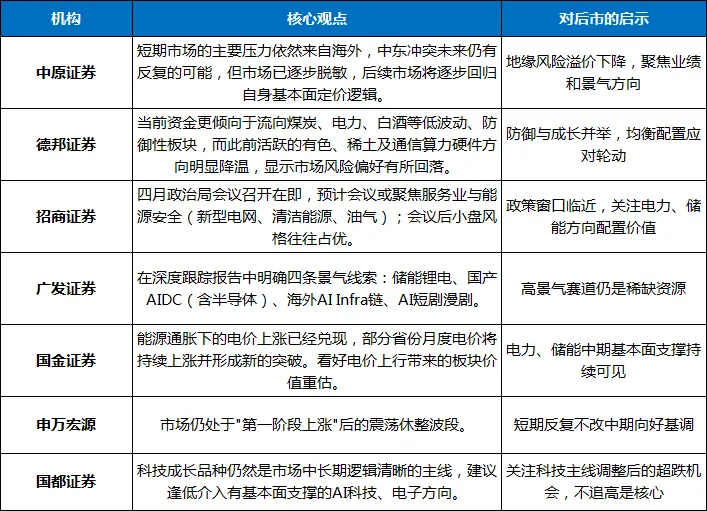

多家机构对当前市场格局给出研判,共识是:地缘冲击正在逐级减退,A股定价重心正在系统性回归业绩和基本面逻辑:

六、后市展望与操作策略

1. 后市展望:地缘冲击逐级脱敏,A股定价重心回归业绩与景气

综合今日盘面信号与机构观点,对后市判断如下:

○趋势判断:地缘冲击逐级脱敏,A股定价逻辑正稳步切换至内在基本面与景气验证。两办储能顶层文件落地、天齐锂业业绩惊天爆炸性预增,共同为新能源产业链提供了强劲的基本面与政策双重支撑。

○量能关键:今日成交2.64万亿,仍处于历史高位水平;若量能能稳定维持在2.4万亿以上,结构性主线依然有充裕的流动性展开行情。

○时间窗口:4月底政治局会议即将召开(本次预计于4月25日前后召开),招商证券判断服务业、能源安全将是核心议题;会议落地后,小盘成长风格或接棒演绎。

○主线方向:锂电池/能源金属在内的大新能源产业链,受天齐锂业业绩风暴、两办储能顶层政策及超级科技日预期三重催化,已成为当前最强主线;半导体方向受益于国产算力生态标志性事件催化,中期景气向上方向不变;通信设备(CPO/光模块)短期承压,需耐心等待一季报业绩消化完毕。

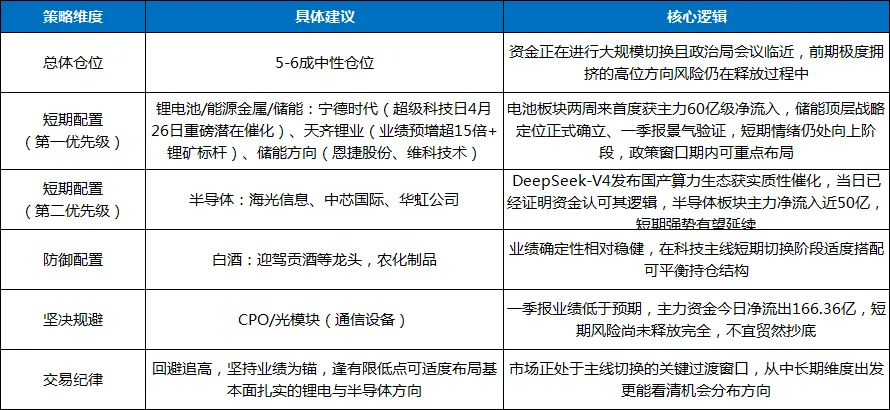

2. 操作策略建议

4月是一季报验证最密集的窗口期,天齐锂业的爆炸性预增已验证锂电的景气逻辑仍在加速,两办储能顶层政策文件则已将这一方向明确纳入未来政策持续加码的议程。虽然指数层面上今日整体仍以收跌告终,但主力的资金布局方向——向锂电池、半导体、能源金属等方向重兵流入——已经给出清晰信号。

中原证券明确指出:"中东冲突的反复有望反映,市场将逐步回归自身基本面定价逻辑"。随着大盘完成局部切换,聚焦有业绩验证支撑和政策持续加码的景气方向,是当下投资框架的核心思路。

七、总结:地缘脱敏加速,A股定价重心向业绩与政策双回归

2026年4月24日,A股市场以一次指数深度分化、主线大规模切换的走势,为4月倒数第二个交易日写下关键一笔。科创50在国产算力催化下领涨,锂矿概念批量涨停,主力资金在两个交易日内完成从通信设备到锂电池近300亿规模的资金大挪移——资金决策周期性变短,但产业方向的选择正越来越清晰。

今日最核心的信号,是电池(净流入61.51亿)、半导体(47.17亿)、能源金属(44.10亿)三大行业合计吸金超150亿,共同确立了科技和新能源方向在当前阶段的核心主线地位。正如同日机构的多份报告所反复强调的,广发证券围绕四条高景气赛道(储能锂电、国产AIDC、海外AI Infra链、AI短剧漫剧)展开布局,国金证券高度聚焦能源通胀下的电价上涨兑现,申万观点也再次确认光通信赛道的深度景气度仍在继续,这些机构判断均与今日盘面高度吻合,并为接下来行情提供清晰方向。

两办储能顶层文件以及天齐锂业一季数据的惊天预增,形成了基本面与政策面与锂电产业链的强共振。随着4月底政治局会议的临近和储能等议题的持续推进,A股的结构性主线方向正越来越清晰地从"仅看地缘"与"只看情绪"的短期博弈思路中走出来,切换至"业绩验证+政策兑现"的双轮驱动阶段。

在地缘阶段性减压、业绩逐步落地、政策窗口密集开启的多因素交织下,A股有望从"存量博弈、短期轮动"的过渡阶段,逐步切换至可持续、有方向、有业绩的拐点窗口。投资者应保持耐心、持仓向基本面扎实、政策方向明朗的方向聚拢,努力穿越短期反复,静候产业逻辑向市场定价的传导与迭代表现。

储能顶层政策落定,锂电景气数据先行验证;科技主线继续内部分治,政策窗口为A股再打强光。