经过18个交易日的连涨,众多芯片股估值已反映极为乐观的预期。目前标普500指数12个月远期市盈率为20.9倍,高于5年均值19.9倍及10年均值18.9倍;半导体板块溢价更为突出。历史数据显示,半导体股票在一个周期内从峰值到谷底的跌幅,往往达到40%至60%。

当前AI芯片需求增长,高度依赖微软、谷歌、亚马逊、Meta等少数超大型科技公司的资本开支扩张。自2025年10月以来,这些公司对2026至2030年的资本开支预测已上调逾25%。一旦任何一家因回报率不达预期或宏观压力而收缩开支,对芯片厂商的冲击将迅速而显著。

美国对华半导体出口限制仍是行业头顶悬着的一把剑。台积电、ASML等在亚洲市场拥有重要营收敞口的企业,面临持续的政策不确定性,这种不确定性难以被精确量化,却可能在任何时刻成为市场重新定价的导火索。

当前数据中心建设的爆发性增长,有可能正在将未来数年的需求压缩至一个短暂的时间窗口内。一旦建设高峰期过去,订单的正常化可能来得突然。2018年内存芯片超级周期、2022年加密挖矿芯片热潮,均以类似方式收场。

谷歌(TPU)、亚马逊(Trainium)、微软(Maia)等平台正在加速自研芯片,逐步减少对外部供应商的依赖。这是一个方向清晰的结构性趋势,对主流芯片厂商的长期定价权构成潜在挑战。

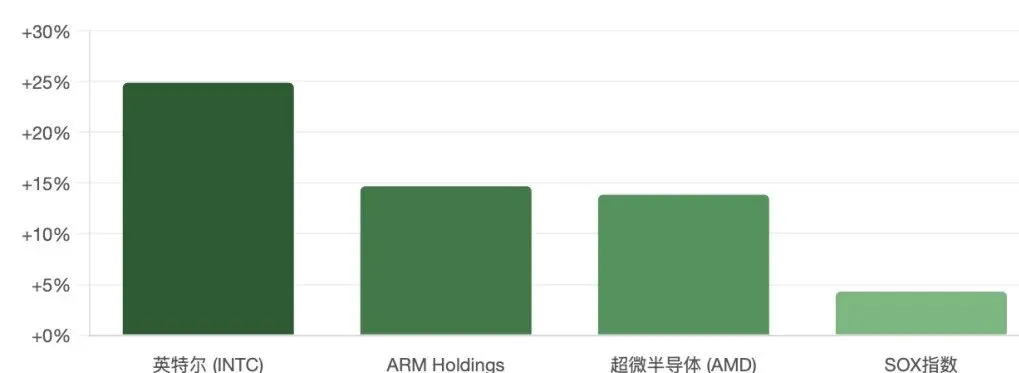

本轮芯片股全面上涨,并非所有标的都具备同等坚实的基本面支撑。部分个股上涨更多源于板块联动情绪,而非自身经营成果的实质改善。在情绪主导的市场中,优秀企业与平庸企业往往被一视同仁,但最终市场会将二者区分开来。