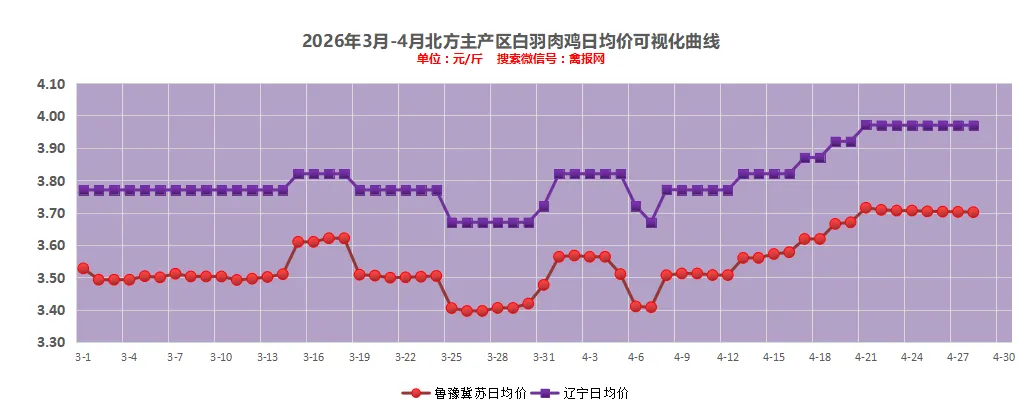

1、【今日鸡副分割冻品价格变化】今天总体基本面弱稳或显弱走跌。单冻毛胸、120g以上棒腿、翅根L、单冻鸡胗、餐饮腿肉等单品局部点下跌100-200元/T;翅中L局部点下跌300-500元/T。(具体冻品详情可查阅第二条《冻品》栏目)涨跌同源,五一备货趋于尾声,驱动减弱,供需基本面再度回归供强需弱格局,且五一期间多大型流通市场放假3天,市场对屠宰节日期间库存再度增加有明显预期,补货趋于谨慎。(1)明天(4月28日)山东区域社会鸡“棚前价格”较上一日报价保持稳定,棚前主流报价在3.68-3.70元/斤区间。

(2)明天(4月28日)辽宁区域“到厂价格”较上一日统一报保持稳定,主流报价在3.95-4.00元/斤区间上下。

(3)毛鸡行情简评(各地区详情请继续下拉到毛鸡价格表):

山东地区:a、明日进厂社会毛鸡报价上保持稳定,多点执行报价; b、产品再度走跌,宰杀亏损,库存增加,出货趋慢,屠宰厂减停产情况明显;c、抽样了解看,5月出栏量比4月提升至少5%。辽宁地区:毛鸡局地开始增加,收购压力不大,供给侧对毛鸡价格支撑在减弱。预计山东区域毛鸡棚前报价?;辽宁区域到厂报价?。(4月28日早9点之前出价)按今天最新冻品价格水平倒推测算,山东区域屠宰厂冻品综合售价对应的保本点毛鸡价格为3.55-3.67元/斤区间上下。基于综合售价维度和当天产销率100%测算(单论屠宰环节,不含一体化全产业链类型的,因为他们在集团范围内利润可以各环节间相互调节),按今天(4-27日)到厂"社会毛鸡价格"(3.70-3.73)测算,样本监测点屠宰厂“当期实时”宰杀综合利润理论上处于亏损状态;按明天(4-28日)到厂"社会毛鸡价格"(3.70-3.73)测算,多个样本监测点“当期实时”宰杀效益理论上处于亏损状态。附注:当然如果是下跌行情,造成库存累积,实际上会减弱实际的屠宰经营效益,反之,则利润空间扩大。这个核算和财务实际的利润情况还不是一回事,只是辅助用于当天宰杀决策边际核算支撑。

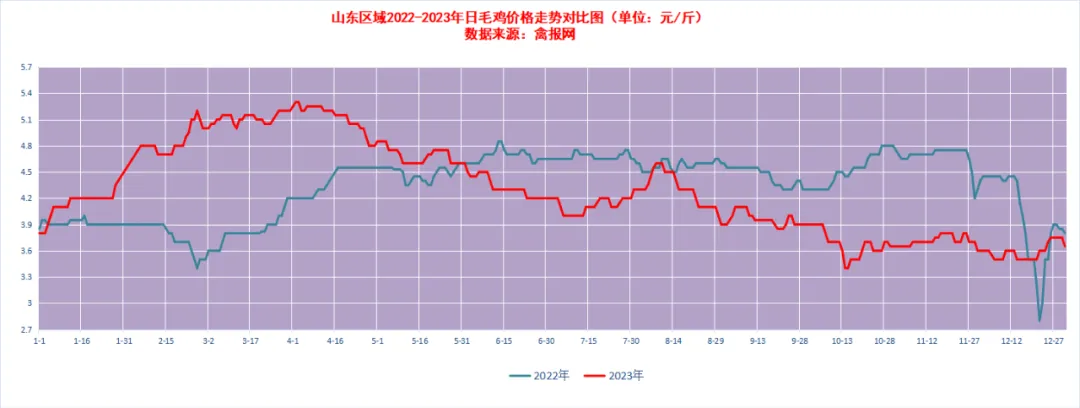

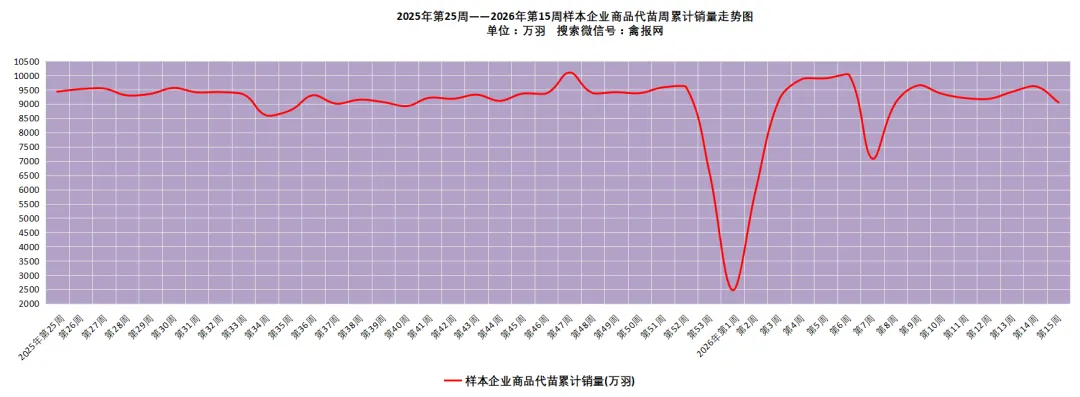

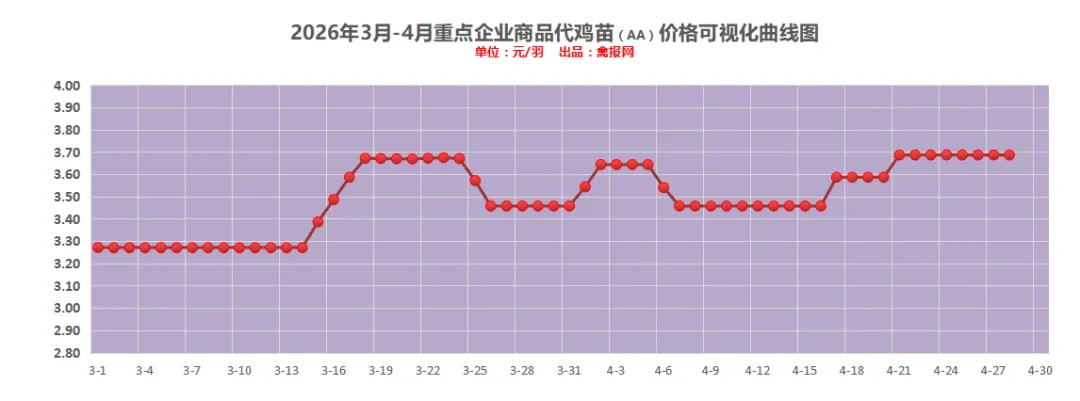

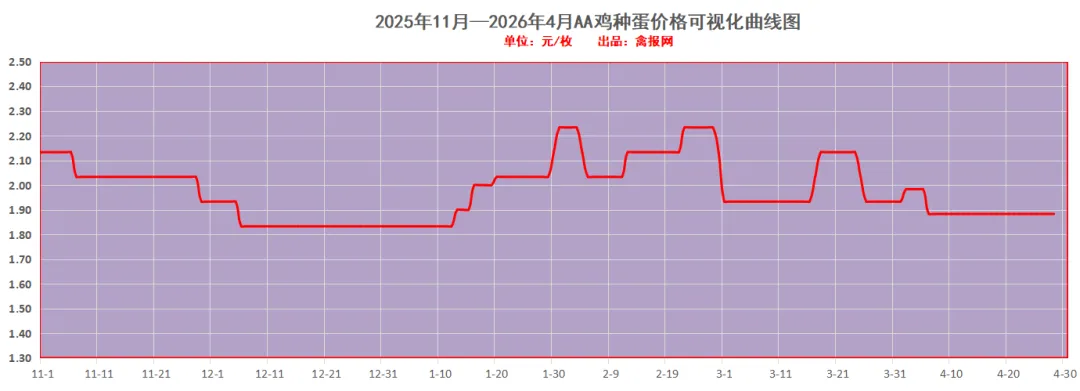

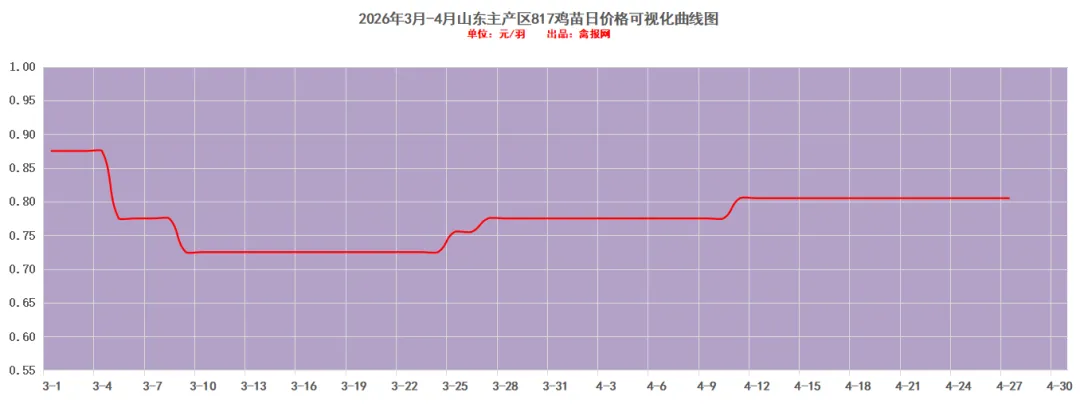

附注:2022-2023年每日毛鸡价格走势图(需求各种产业数据可后台留言)从监测样本商品苗销售数据看,2026年第15周(2026/4/13-2026/4/19)鸡苗销量数值区间在9058万羽左右(上周在9620万羽左右),较前一周环比下降了5.84%,理论上对应出栏时间在2026/5/24-2026/5/30日期间。(实际养殖过程中仍要考虑成活率等因素,以上数据只是理论销售数据)。(附注:4/27日更新)龙头孵化大场——山东报价上涨了0.00元/羽,辽宁报价上涨了0.00元/羽,具体价格为:山东报价3.90元/羽;辽宁报4.00元/羽;山东、河南、河北、江苏、安徽以及辽宁等主产区重点孵化场综合均价3.69元/羽,较上一日报价上涨了0.00。今天苗厂总体顺利,局部显慢有议价。虽然毛鸡价格处于年内最高,但是养户对后市预期仍显谨慎,控制苗价成本情绪增强。当前多点签订风险共担合同价格3.40-3.45元/斤区间上下。主产区今日综合均价1.88元/枚,较上一日报价保持稳定。具体情况:行业龙头厂家报价区间一般在1.90-2.40元/枚;分区域中小场报价:辽宁区域参考价格1.60-1.70元/枚、河南山东区域参考价格1.80-1.90元/枚。明天(4/28日)北方地区(聊城、德州、济南、新乡四个主产区)817毛鸡综合日均报价上涨了0.02,综合均值为3.46元/斤。今天(27日)主产区出箱综合均价保持稳定,主产区结算参考均价0.81元/羽左右。主流报价区间0.50-0.55元/枚,较上一日报价保持稳定。2、【今日价格行情综述】

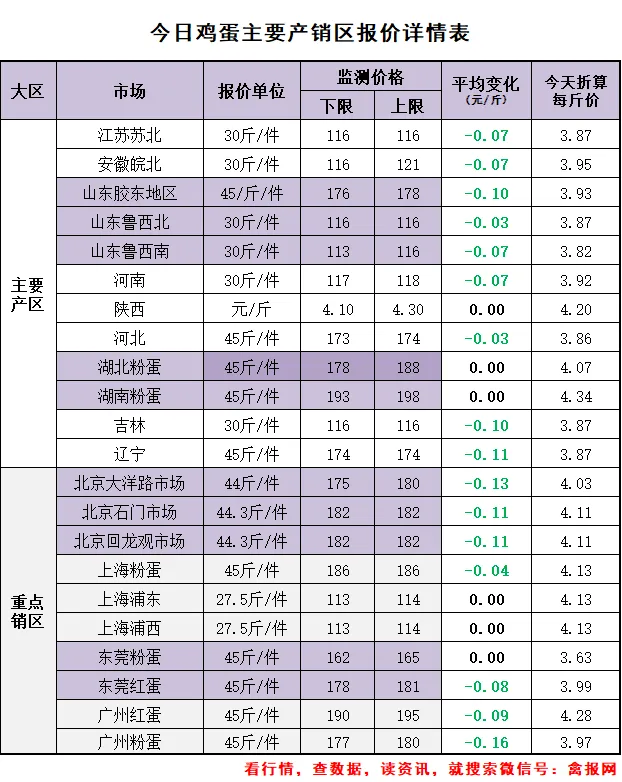

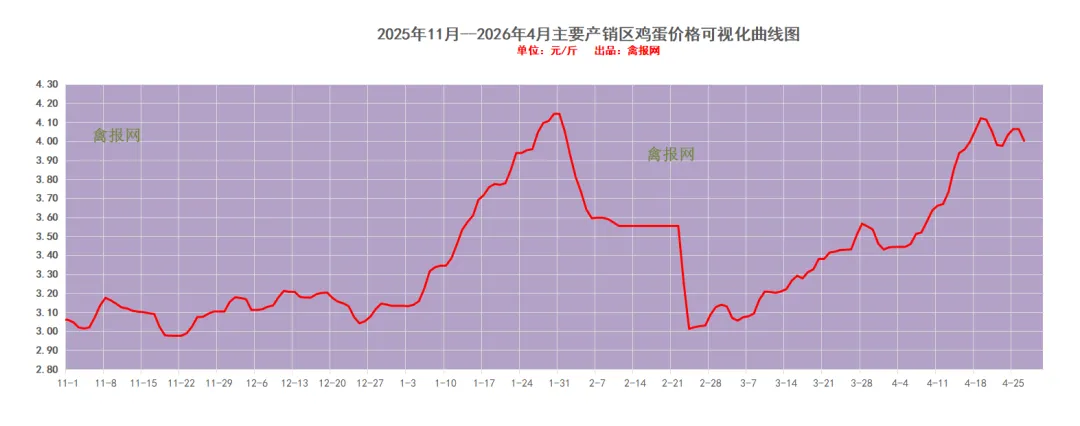

监测点范围内全国主产区均价4.00元/斤,较前一日报价下跌了0.06;全国产销区监测样本报价区间3.82—4.34元/斤;

其中:主要产区综合均价3.94元/斤,较前一日下跌了0.06元/斤;主要销区综合均价4.05元/斤,较前一日报价下跌了0.07元/斤。

3、【近期行情评论】

今日报价继续下跌。核心逻辑五一备货趋于尾声,市场需求减弱,与此同时多地天气阴雨增多,存储难度增加,叠加价格回调,市场情绪也开始谨慎,导致报价技术性回调明显。基本面分析看,当前产区库存压力不大,预计暂时跌幅或有限。

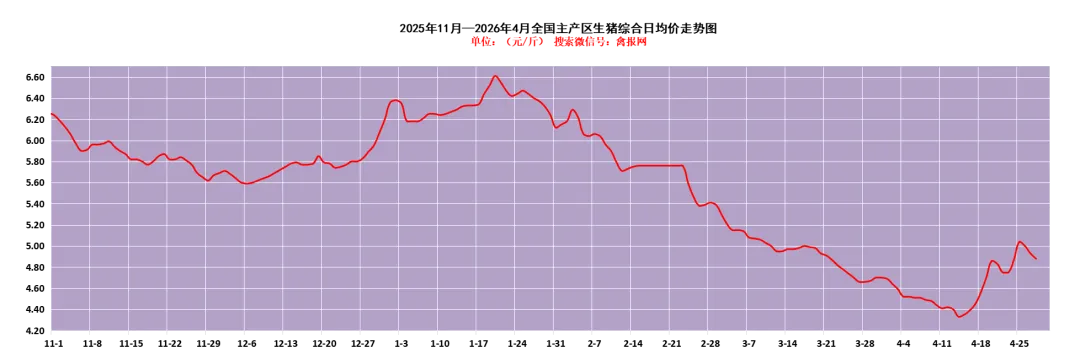

截至昨天,全国主产区综合日均价5.08元/斤,较上一日统计"综合日均报价上涨了0.02。

五一前备货驱动蛋价走强,养殖环节惜淘老鸡情绪偏强,市场淘鸡货源减少,屠宰备货需求也有支撑;随着五一备货时间窗口的逐步关闭,淘鸡情绪会再度走强,叠加屠宰需求也会减弱,报价支撑也会逐步趋弱。

【补充阅读】行业||产能已过剩,有钱不要再投资家禽养殖和屠宰厂了?

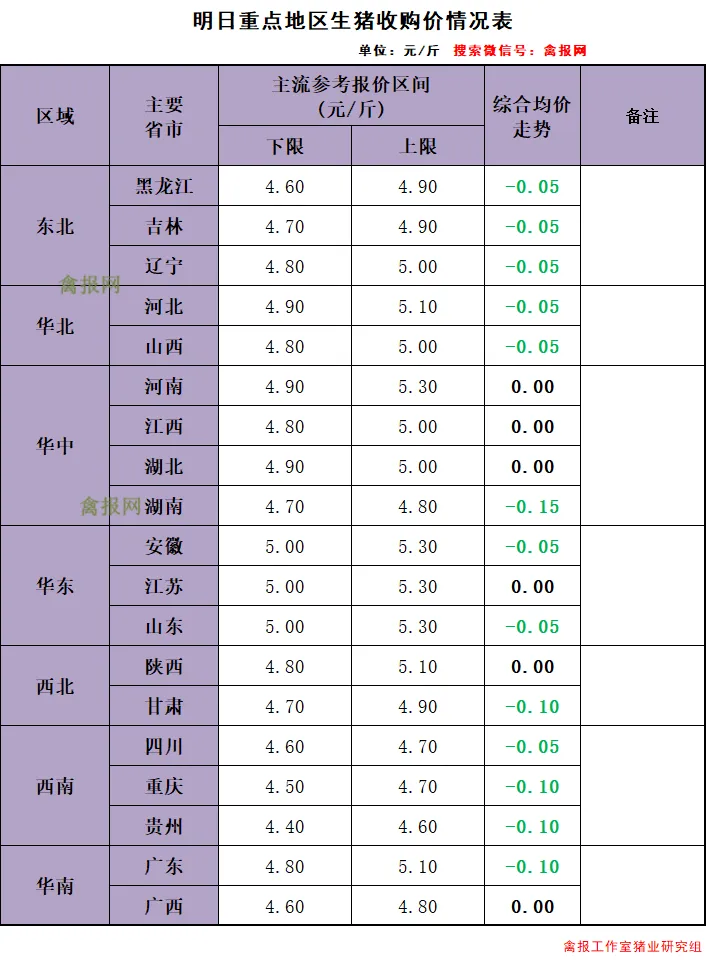

明天(4月28日)全国重点地区生猪综合均价为4.88元/斤,综合日均报价相较上一日报价下跌0.05。

市场简析:明日全国生猪报价多地止涨继续下跌,调整主流幅度在0.05-0.10元/斤。

近期上涨走强的核心驱动因素就是五一临近终端消费市场备货需求增加,屠宰企业开工率有所提升,收猪积极性增强。其次,在经历了长时间的深度亏损后,养殖环节抗价惜售情绪增强,北方地区规模猪企出栏节奏放缓。再者能繁母猪存栏量已连续多月下降,改善了市场对远期供应的预期。此外,当前较低的标猪价格为二次育肥和屠宰场分割入库提供了吸引力,市场抄底行为也为价格提供了支撑。

涨跌同源,最新的驱动力已经趋于结束,在供给基本面仍十分充足的背景下,回调也是在所难免。

作者|禽报工作室白羽肉鸡产业研究部附注|行情影响因素众多且变化较快,以上报价和观点仅供参考

作者|禽报工作室白羽肉鸡产业研究部附注|行情影响因素众多且变化较快,以上报价和观点仅供参考